Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia?

Se Donald Trump tornasse alla Casa Bianca nel 2025, sarebbe probabile che il suo secondo mandato riporti in auge dazi e restrizioni delle esportazioni, sollevando preoccupazioni sulla capacità della Cina di resistere ad un ritorno delle politiche "America First". Sebbene nel 2023 il Messico abbia superato la Cina come principale partner commerciale degli Stati Uniti, la Cina continua a contribuire in modo determinante al deficit commerciale degli Stati Uniti, il che la rende particolarmente esposta a potenziali aumenti tariffari.

Allo stesso tempo, Pechino si trova ad affrontare notevoli sfide interne, tra cui l'elevato debito pubblico, la tensione nel settore bancario, la fragilità del mercato immobiliare e l’indebolimento della domanda dei consumatori. Nonostante i recenti sforzi per stabilizzare l’economia, una domanda rimane critica: La Cina è attrezzata al meglio per gestire queste pressioni in uno scenario globale sempre più complesso?

Il secondo mandato di Trump potrebbe segnareil ritorno di politiche commerciali aggressive, con dazi che, nello scenario più pessimista[1] , andrebbero a colpire fino al 60% delle esportazioni cinesi nello scenario peggiore. Settori chiave come tecnologia, produzione manifatturiera e beni di consumo subirebbero notevoli pressioni, aggravando le sfide già esistenti della Cina. Gli economisti di Candriam stimano che, nel peggiore dei casi, questi dazi potrebbero ridurre la crescita del PIL dell'1,5%-2%, minacciando la fragile ripresa della Cina e la sua capacità di raggiungere l'obiettivo di crescita del 5%.

La risposta della Cina alle sfide economiche

Per affrontare le sfide economiche, Pechino ha annunciato una serie di misure a settembre, tra cui un taglio di 50 punti base (bps) al coefficiente di riserva obbligatoria e un taglio di 20 bps ai tassi di interesse, con ulteriori riduzioni previste. Per stabilizzare il mercato immobiliare, le autorità hanno abbassato i tassi di interesse sui mutui, ridotto i requisiti per l’anticipo degli acquirenti di seconde case e allentato le restrizioni sui prestiti per gli enti locali che acquistano case invendute. Il sostegno alla liquidità è stato esteso al mercato azionario e si starebbe valutando l'ipotesi di iniezioni di capitale nelle banche statali per incrementare i prestiti.

Nonostante questi interventi, la portata delle misure resta limitata, attestandosi solo a circa l’1% del PIL[2]. Nonostante alcuni segnali di sollievo a breve termine, in particolare il rialzo delle azioni cinesi, vi sono diversi fattori che continuano a pesare sull’economia come, le persistenti pressioni deflazionistiche, la debole fiducia dei consumatori e una crisi irrisolta del mercato immobiliare.

A dicembre, il Politburo ha annunciato piani volti ad una politica monetaria "più proattiva e moderatamente accomodante" nel 2025[3], che ricorda le misure espansive adottate dopo il 2008. Alla China Economic Work Conference, i funzionari hanno sottolinato la loro attenzione sulla stabilizzazione della crescita economica, in un contesto di crescenti tensioni commerciali con gli Stati Uniti. I funzionari cinesi si sono impegnati ad ampliare il deficit fiscale, ad aumentare l'emissione di debito e ad allentare ulteriormente la politica monetaria. Tra le principali misure previste rientrano un taglio dei tassi di interesse di riferimento e una riduzione dei requisiti di riserva bancaria per sostenere l'economia in difficoltà. Sebbene i dettagli non siano ancora chiari, la strategia pone l'accento sulla stimolazione dei consumi interni, sul miglioramento dell'efficienza degli investimenti e sul sostegno a settori critici quali infrastrutture, tecnologia e spesa dei consumatori.

Sarà sufficiente?

Tuttavia, è probabile che il successo dipenda dall'entità e dalla tempistica dello stimolo. Affinché queste iniziative abbiano un impatto significativo, sarebbe necessario un livello di stimolo senza precedenti, abbinato a una significativa liberalizzazione economica e a riforme orientate al mercato.

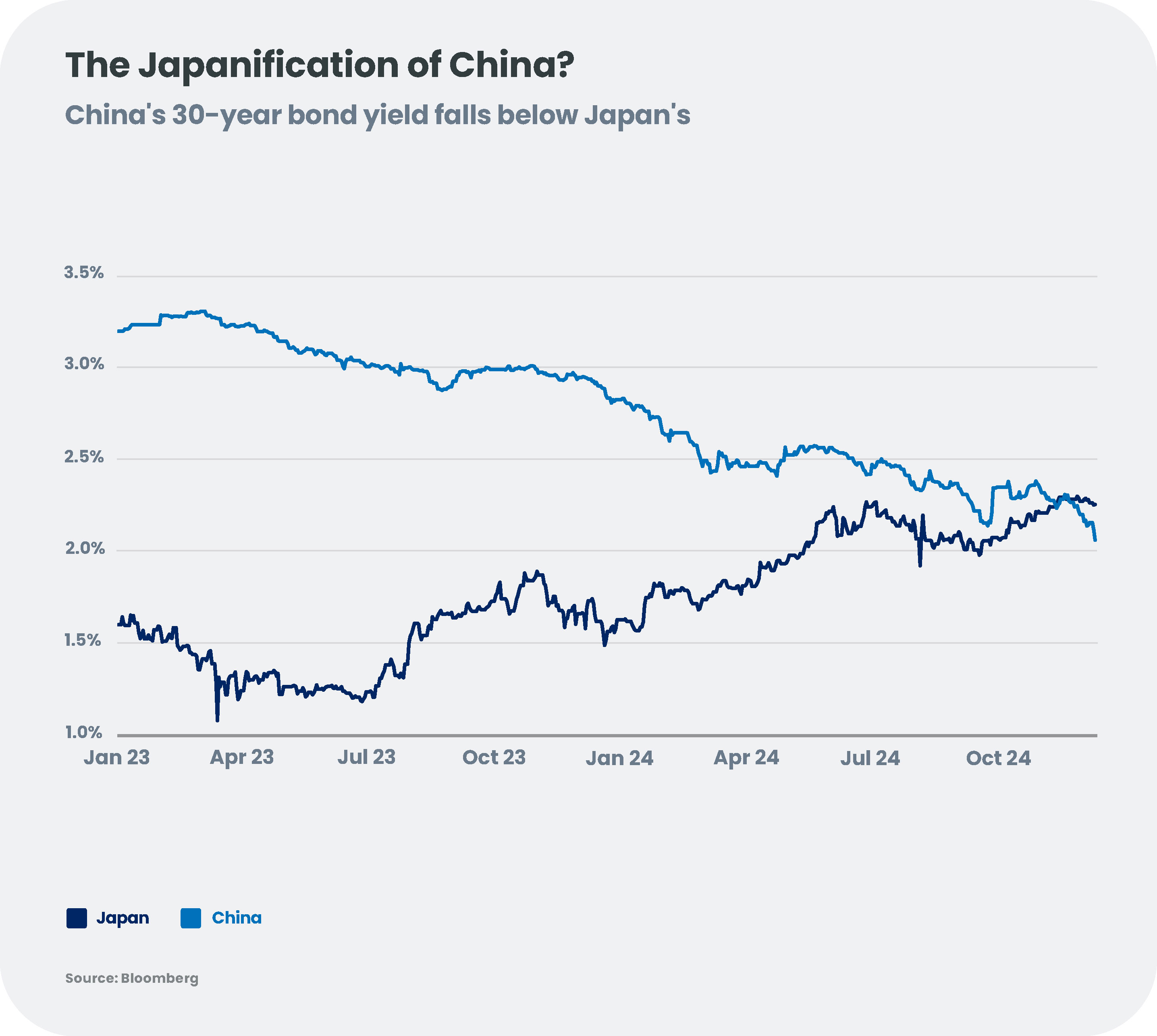

Mentre aumentano le speculazioni su ulteriori possibili misure di stimolo, permangono dubbi sulla capacità della Cina di affrontare le sfide strutturali e le pressioni esterne. Senza un ulteriore sostegno fiscale mirato, uno stimolo ai consumi e riforme significative, il rischio di una stagnazione prolungata incombe, evocando paragoni con la traiettoria economica del Giappone negli anni '90[4].

Per adesso, gli interventi politici della Cina, seppur promettenti, restano insufficienti per contrastare pienamente le pressioni economiche di uno scenario Trump 2.0. È probabile che investitori e mercati globali rimangano cauti, in attesa di segnali più chiari di un'azione decisa all'inizio del 2025.

Una prospettiva mista per i mercati globali

Gli stimoli fiscali della Cina potrebbero rimodellare i mercati emergenti (ME), dove continuano a rappresentare un motore di crescita fondamentale. L'aumento dei consumi interni potrebbe incrementare la domanda di materie prime, a vantaggio degli esportatori dell'America Latina e dell'Africa. Tuttavia, la dipendenza dagli investimenti finanziati tramite debito comporta dei rischi, soprattutto per i mercati emergenti che dipendono dai finanziamenti cinesi. Le tendenze deflazionistiche della Cina potrebbero avere ripercussioni anche a livello globale, frenando l'inflazione e mettendo alla prova le economie basate sulle esportazioni, come quella della Germania.

Un dollaro statunitense più forte sotto la seconda amministrazione Trump, potrebbe indebolire lo yuan cinese, che è sotto pressione a causa del calo delle esportazioni e della diminuzione degli investimenti esteri. La persistente deflazione e la limitata flessibilità monetaria hanno ridotto l'attrattiva dei titoli di Stato locali cinesi, che rendono l'1,5%-2,0%[5]. Le obbligazioni corporate high yield restano rischiose a causa della leva finanziaria, della debole fiducia dei consumatori e delle difficoltà economiche. Gli emittenti investment grade, invece, devono far fronte alla pressione sugli utili. I mercati emergenti esportatori di materie prime, a causa del rallentamento della domanda cinese, potrebbero registrare ricavi inferiori, valute più deboli e investimenti ridotti.

Nonostante questi rischi, i mercati obbligazionari dei mercati emergenti potrebbero celare delle opportunità. Gli spostamenti della supply chain lontano dalla Cina, stanno spingendo gli investimenti verso il Sud-est asiatico e l'America Latina, in particolare nei centri manifatturieri, tecnologici e logistici. I mercati emergenti con un elevato potenziale di carry trade e margini di allentamento monetario, potrebbero trarre vantaggio da maggiori afflussi di capitali. Un'esposizione strategica agli esportatori di metalli latinoamericani, in particolare ai produttori di rame in Cile e Perù, potrebbe attenuare i rischi derivanti da interruzioni dell'approvvigionamento globale.

Mercato azionario cinese: Ripresa all'orizzonte?

Le performance passate di un dato strumento finanziario, indice o servizio di investimento, oppure le simulazioni di performance passate o le previsioni di performance future non sono indicatori affidabili delle performance future.

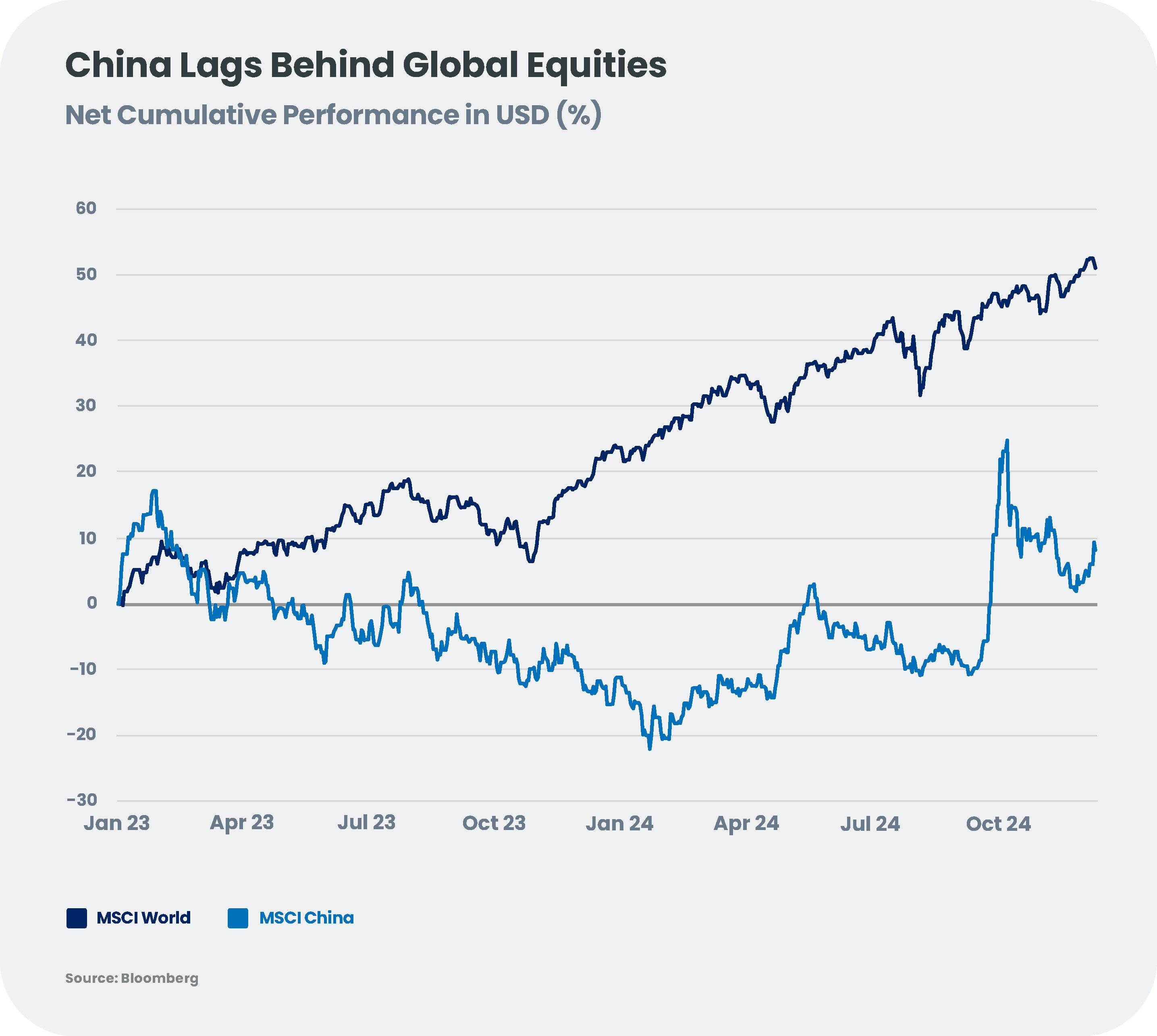

I mercati azionari cinesi potrebbero riprendersi nel 2025, sostenuti dagli stimoli fiscali e monetari che fungono da base per i mercati. L’indice MSCI China prevede una crescita degli utili del 9% nel 2025[6], la base bassa potrebbe preparare il terreno per una ripresa, soprattutto perché gli asset cinesi rimangono in gran parte “sconosciuti” agli investitori stranieri. Si prevede che le iniziative incentrate sui consumatori, come i sussidi per i veicoli elettrici e la promozione del turismo, continueranno ad essere implementate e inoltre, potrebbe essere introdotto un sostegno mirato per le famiglie e i nuclei familiari a basso reddito.

I settori orientati al mercato interno, come l'e-commerce, i beni di consumo discrezionali e l'istruzione, potrebbero avere risultati migliori, beneficiando delle politiche di stimolo. Anche il gaming online presenta delle potenzialità, poiché il suo successo si basa più sull'innovazione dei prodotti che sulle condizioni macroeconomiche. Tuttavia, le aziende tecnologiche che si trovano ad affrontare restrizioni all'esportazione e pressioni normative da parte degli Stati Uniti potrebbero avere difficoltà. In questo contesto, le azioni A sono destinate a sovraperformare le azioni H[7] grazie alla loro minore esposizione ai rischi geopolitici e al dollaro forte.

Nonostante le misure adottate per stabilizzare l'economia e affrontare le sfide critiche, permangono dubbi sulla preparazione di Pechino a un'eventuale ripresa delle politiche commerciali dell'era Trump. L'esito dipenderà dall'entità e dalla tempistica delle future misure di stimolo, nonché da fattori esterni come l'uso transazionale dei dazi da parte di Trump, che potrebbe rivelarsi più pragmatico del previsto. In un contesto così incerto, potrebbero presentarsi opportunità in specifici settori supportati da politiche mirate, pertanto la selettività sarà essenziale per svelare queste prospettive e riuscire ad orientarsi nelle complessità di uno scenario in evoluzione.

[1] La Cina si è preparata allo shock delle minacce tariffarie di Trump, nonostante le sue vulnerabilità

[2] Fonte: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Alcuni investitori tracciano parallelismi tra l'attuale situazione economica della Cina e quella del Giappone degli anni '90, quando scoppiò una bolla immobiliare, innescando decenni di stagnazione. Il mercato obbligazionario cinese alle prese con la “giapponificazione”

[5] Fonte: Bloomberg

[6] Fonte: Candriam

[7] Le azioni H sono azioni di società cinesi quotate alla Borsa di Hong Kong, scambiate in dollari di Hong Kong e aperte a tutti gli investitori del mondo. Al contrario, le azioni A rappresentano società con sede nella Cina continentale e quotate nelle borse di Shanghai o Shenzhen. Le azioni di tipo A sono negoziabili principalmente da cittadini della Cina continentale, ma l'accesso da parte di investitori stranieri è possibile tramite programmi di investimento speciali come Stock Connect

[2] Fonte: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Alcuni investitori tracciano parallelismi tra l'attuale situazione economica della Cina e quella del Giappone degli anni '90, quando scoppiò una bolla immobiliare, innescando decenni di stagnazione. Il mercato obbligazionario cinese alle prese con la “giapponificazione”

[5] Fonte: Bloomberg

[6] Fonte: Candriam

[7] Le azioni H sono azioni di società cinesi quotate alla Borsa di Hong Kong, scambiate in dollari di Hong Kong e aperte a tutti gli investitori del mondo. Al contrario, le azioni A rappresentano società con sede nella Cina continentale e quotate nelle borse di Shanghai o Shenzhen. Le azioni di tipo A sono negoziabili principalmente da cittadini della Cina continentale, ma l'accesso da parte di investitori stranieri è possibile tramite programmi di investimento speciali come Stock Connect

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.