Können Chinas Konjunkturmaßnahmen und Reformen seine Wirtschaft angesichts der drohenden Zölle unter der Trump-Regierung schützen?

Mit der Rückkehr von Donald Trump ins Weiße Haus im Jahr 2025 ist es wahrscheinlich, dass in seiner zweiten Amtszeit unter anderem wieder Zölle und Exportbeschränkungen eingeführt werden, was Bedenken hinsichtlich der Fähigkeit Chinas aufkommen lässt, einem Wiederaufleben der "America First"-Politik standzuhalten. Obwohl Mexiko China als größter Handelspartner der USA im Jahr 2023 überholt hat, trägt China weiterhin wesentlich zum Handelsdefizit der USA bei und ist daher besonders anfällig für mögliche Zollerhöhungen.

Gleichzeitig sieht sich Peking mit erheblichen innenpolitischen Herausforderungen konfrontiert, darunter die hohe Verschuldung der Kommunen, der angespannte Bankensektor, der fragile Immobilienmarkt und die schwache Konsumnachfrage. Trotz der jüngsten Bemühungen um eine Stabilisierung der Wirtschaft bleibt die entscheidende Frage: Ist China besser gerüstet, um diesen Druck in einem immer komplexeren globalem Umfeld zu bewältigen?

In Trumps zweiter Amtszeit könnte es zu einer Rückkehr aggressiver Handelspolitiken kommen, die im schlimmsten Fall bis zu 60 % der chinesischen Exporte mit Zöllen belegen könnte [1] . Schlüsselsektoren wie Technologie, verarbeitendes Gewerbe und Konsumgüter würden unter erheblichen Druck geraten, was die bestehenden Herausforderungen für China noch verschärfen würde. Die Wirtschaftsexperten von Candriam schätzen, dass diese Zölle das BIP-Wachstum im schlimmsten Fall um 1,5% bis 2% verringern könnten, was Chinas fragile Erholung und seine Fähigkeit, sein Wachstumsziel von 5% zu erreichen, gefährden würde.

Chinas Antwort auf die wirtschaftlichen Herausforderungen

Zur Bewältigung der wirtschaftlichen Herausforderungen hat Peking im September eine Reihe von Maßnahmen angekündigt, darunter eine Senkung des Mindestreservesatzes um 50 Basispunkte und eine Senkung der Zinssätze um 20 Basispunkte, wobei weitere Maßnahmen folgen sollen. Um den Immobilienmarkt zu stabilisieren, haben die örtlichen Behörden die Hypothekenzinsen gesenkt, die Anforderungen an die Anzahlung für Käufer von Zweitwohnungen gelockert und die Kreditaufnahmebeschränkungen für Kommunen, die unverkaufte Wohnungen kaufen, gelockert. Die Liquiditätshilfe wurde auf den Aktienmarkt ausgedehnt, und Berichten zufolge werden Kapitalspritzen für staatliche Banken in Betracht gezogen, um die Kreditvergabe anzukurbeln.

Trotz dieser Interventionen bleibt der Umfang der Maßnahmen begrenzt und macht nur etwa 1% des BIP [2] aus. Zwar gab es eine gewisse kurzfristige Entspannung - vor allem eine Erholung der chinesischen Aktien -, doch belasten der anhaltende Deflationsdruck, das schwache Verbrauchervertrauen und der ungelöste Abschwung am Immobilienmarkt die Wirtschaft weiterhin.

Im Dezember kündigte das Staatsbüro Pläne für eine "proaktivere und moderat lockere" Geldpolitik im Jahr 2025 [3] an, die an die expansiven Maßnahmen nach 2008 erinnern. Auf der China Economic Work Conference bekräftigten Regierungsvertreter ihre Bemühungen um eine Stabilisierung des Wirtschaftswachstums inmitten der zunehmenden Handelsspannungen mit den USA. Chinesische Regierungsvertreter versprachen, das Haushaltsdefizit auszuweiten, die Emission von Staatsanleihen zu erhöhen und die Währungspolitik weiter zu lockern. Zu den wichtigsten geplanten Maßnahmen gehören eine Senkung der Leitzinsen und eine Reduzierung der Mindestreserveanforderungen der Banken, um die angeschlagene Wirtschaft zu stützen. Zwar sind die Einzelheiten noch unklar, aber die Strategie legt den Schwerpunkt auf die Ankurbelung des Binnenkonsums, die Verbesserung der Investitionseffizienz und die Unterstützung wichtiger Sektoren wie Infrastruktur, Technologie und Konsumausgaben.

Reicht das aus?

Der Erfolg hängt jedoch wahrscheinlich von dem Umfang und dem Zeitpunkt der Anreize ab. Damit diese Initiativen ihre Wirkung entfalten können, bedarf es eines noch nie dagewesenen Maßes an Anreizen in Verbindung mit einer erheblichen wirtschaftlichen Liberalisierung und marktorientierten Reformen.

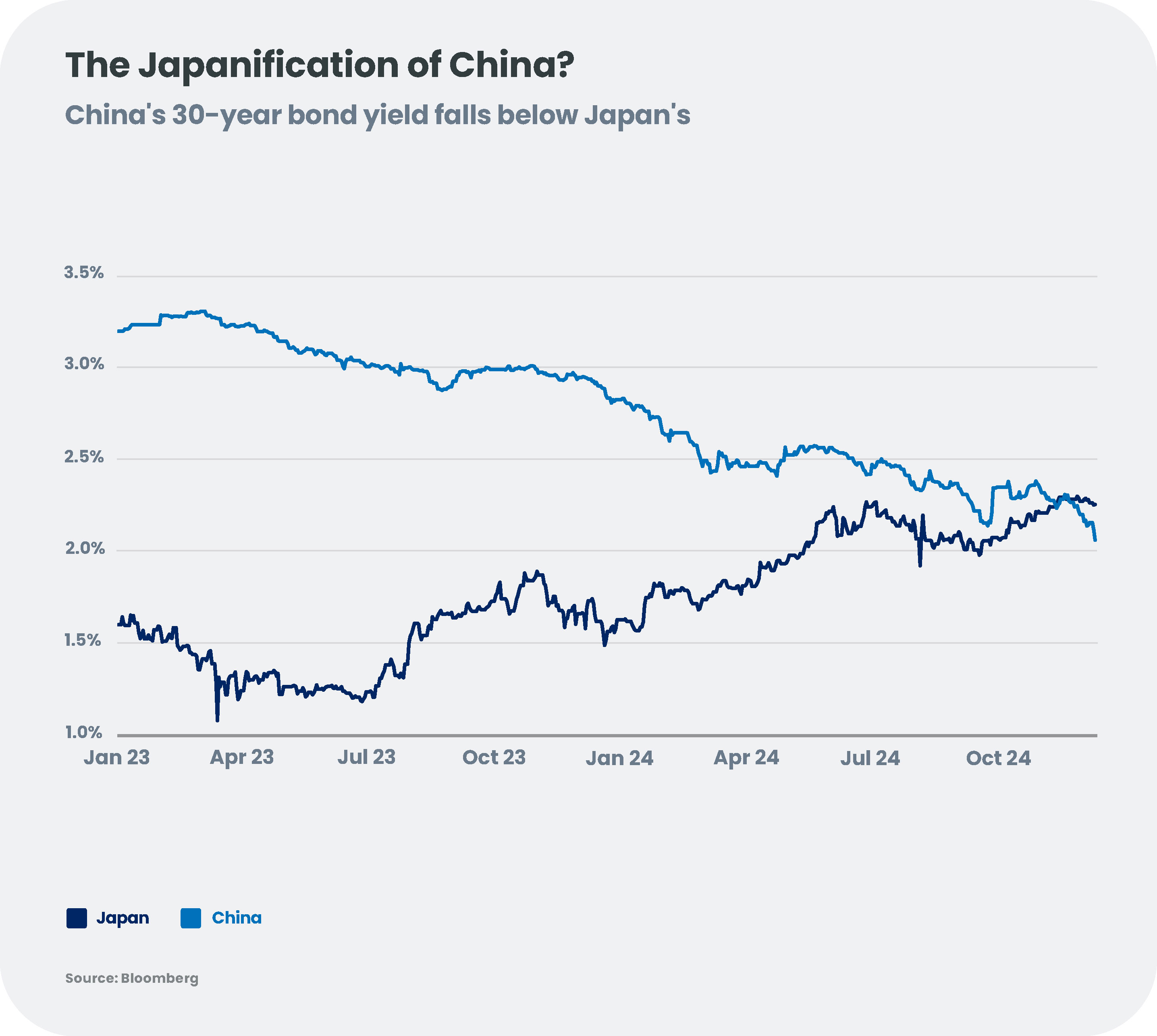

Während die Spekulationen über mögliche weitere Konjunkturmaßnahmen zunehmen, bleiben Zweifel an Chinas Fähigkeit, die strukturellen Herausforderungen und den externen Druck zu bewältigen. Ohne zusätzliche gezielte fiskalische Unterstützung, Anreize für den Konsum und sinnvolle Reformen droht die Gefahr einer anhaltenden Stagnation, was Vergleiche mit der wirtschaftlichen Entwicklung Japans in den 1990er Jahren nahelegt [4].

Chinas politische Interventionen sind zwar vielversprechend, reichen aber noch nicht aus, um dem wirtschaftlichen Druck eines Trump 2.0-Szenarios vollständig entgegenzuwirken. Investoren und die globalen Märkte werden wahrscheinlich vorsichtig bleiben und auf klarere Anzeichen für entschlossenes Handeln Anfang 2025 warten.

Durchwachsene Aussichten für die globalen Märkte

Chinas Konjukturmaßnahmen könnten die Schwellenländer, in denen es nach wie vor ein wichtiger Wachstumsmotor ist, neu gestalten. Ein erhöhter Inlandsverbrauch könnte die Nachfrage nach Rohstoffen ankurbeln, was den Exporteuren in Lateinamerika und Afrika zugutekäme. Die Abhängigkeit von kreditfinanzierten Investitionen birgt jedoch Risiken, insbesondere für Schwellenländer, die von chinesischen Investitionen abhängig sind. Die deflationären Tendenzen in China könnten sich auch weltweit auswirken, die Inflation dämpfen und exportorientierte Volkswirtschaften wie Deutschland vor Herausforderungen stellen.

Ein stärkerer US-Dollar unter einer zweiten Trump-Regierung könnte den chinesischen Yuan schwächen, der durch sinkende Exporte und rückläufige Auslandsinvestitionen unter Druck steht. Die anhaltende Deflation und die begrenzte geldpolitische Flexibilität haben die Attraktivität der chinesischen Staatsanleihen, die eine Rendite von 1,5% bis 2,0% abwerfen, verringert [5]. High-Yield-Corporate Bonds bleiben aufgrund der Hebelwirkung, der schwachen Verbraucherstimmung und der wirtschaftlichen Gegenwinde riskant, während Investment-Grade-Emittenten unter Ertragsdruck stehen. Die rohstoffexportierenden Schwellenländer könnten mit geringeren Einnahmen, schwächeren Währungen und geringeren Investitionen konfrontiert werden, wenn die chinesische Nachfrage nachlässt.

Trotz dieser Risiken können sich auf den Anleihemärkten der Schwellenländer Chancen ergeben. Die Verlagerung der Lieferketten weg von China führt zu Investitionen in Südostasien und Lateinamerika, insbesondere in Produktions-, Technologie- und Logistikzentren. Schwellenländer mit hohem Carry-Potenzial und Spielraum für geldpolitische Lockerungen könnten von erhöhten Kapitalzuflüssen profitieren. Ein strategisches Engagement in lateinamerikanischen Metallexporteuren, insbesondere in Kupferproduzenten in Chile und Peru, könnte die Risiken globaler Versorgungsunterbrechungen abmildern.

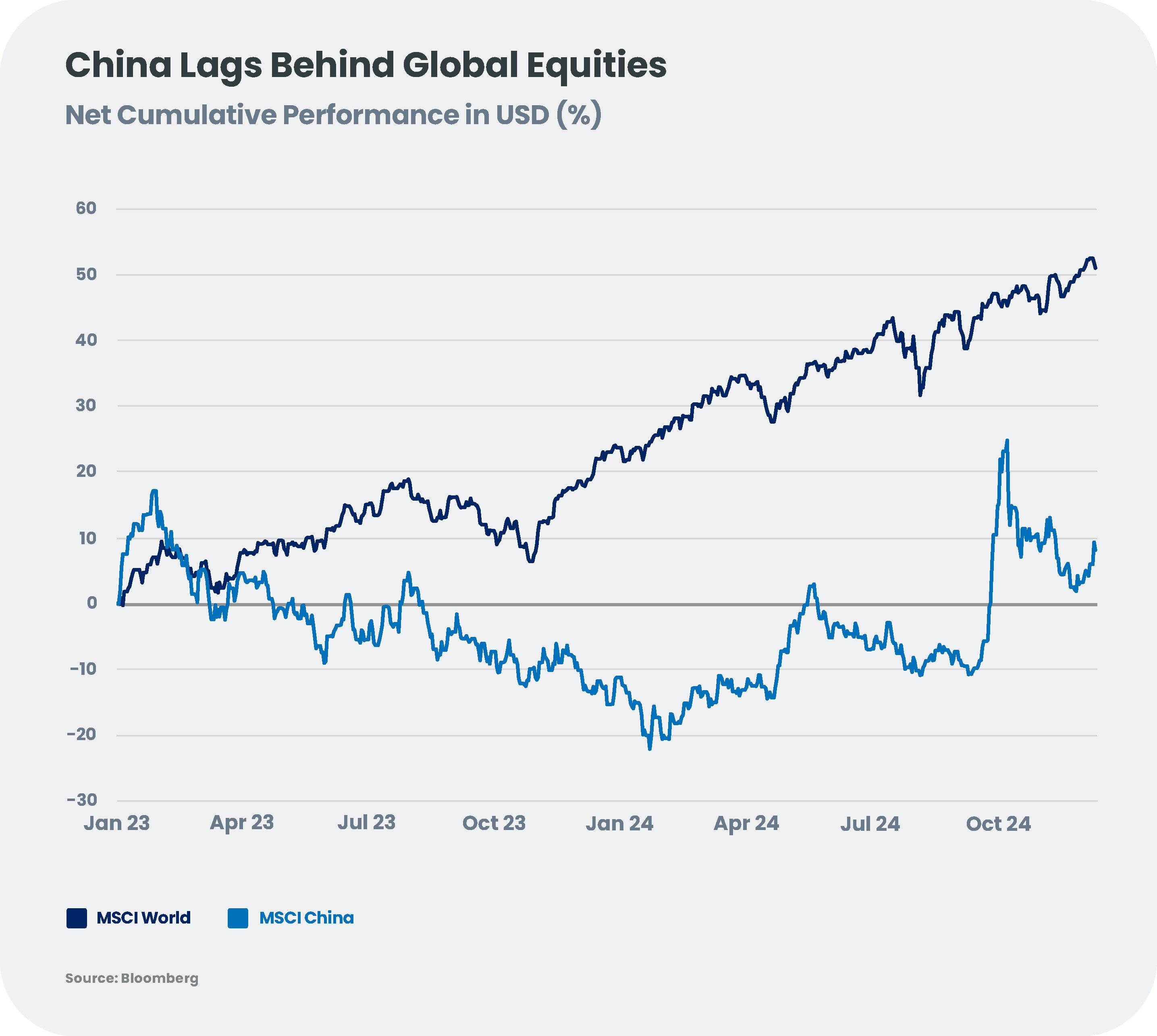

Chinas Aktienmarkt: Ist eine Erholung in Sicht?

Die frühere Wertentwicklung eines bestimmten Finanzinstruments oder Index oder einer Wertpapierdienstleistung oder Simulationen der früheren Wertentwicklung oder Prognosen der künftigen Wertentwicklung sind keine zuverlässigen Indikatoren für die künftige Wertentwicklung.

Chinas Aktienmärkte könnten sich 2025 erholen, unterstützt durch fiskalische und währungspolitische Anreize, die als Grundlage für die Märkte dienen. Da für den MSCI China Index im Jahr 2025 ein Gewinnwachstum von 9% prognostiziert wird [6], könnte die niedrige Basis die Grundlage für einen Aufschwung bilden, zumal chinesische Vermögenswerte bei ausländischen Anlegern nach wie vor weitgehend "unbeliebt" sind. Es wird erwartet, dass verbraucherorientierte Initiativen wie die Subventionierung von Elektrofahrzeugen und die Förderung des Fremdenverkehrs fortgesetzt werden und dass gezielte Unterstützung für einkommensschwache Haushalte und Familien eingeführt wird.

Inlandsorientierte Sektoren wie E-Commerce, zyklische Konsumgüter und Bildung könnten sich besser entwickeln und von der Konjunkturpolitik profitieren. Auch das Internet-Gaming bietet Potenzial, da sein Erfolg mehr von Produktinnovationen als von makroökonomischen Bedingungen abhängt. Technologieunternehmen, die in den USA mit Exportbeschränkungen und regulatorischem Druck konfrontiert sind, könnten jedoch Schwierigkeiten haben. In diesem Umfeld dürften sich A-Aktien besser entwickeln als H-Aktien [7], da sie weniger geopolitischen Risiken und dem starken Dollar ausgesetzt sind.

Trotz der Maßnahmen zur Stabilisierung der Wirtschaft und zur Bewältigung kritischer Herausforderungen stellt sich die Frage, inwieweit Peking auf eine mögliche Wiederbelebung der Handelspolitik der Trump-Ära vorbereitet ist. Das Ergebnis wird vom Umfang und der zeitlichen Planung künftiger Konjunkturmaßnahmen sowie von externen Faktoren wie Trumps transaktionsbezogenem Einsatz von Zöllen abhängen, der sich als pragmatischer erweisen könnte als erwartet. In einem derart unsicheren Umfeld können sich in Sektoren, die durch gezielte politische Maßnahmen unterstützt werden, Chancen ergeben, so dass Selektivität von entscheidender Bedeutung sein wird, um diese Chancen zu entdecken und die Komplexität der sich entwickelnden Landschaft zu bewältigen.

[1][ China hat sich auf den Schock von Trumps Zolldrohungen vorbereitet, trotz seiner Verwundbarkeit

[2] Quelle: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Einige Anleger ziehen Parallelen zwischen der derzeitigen Wirtschaftslage Chinas und der Japans in den 1990er Jahren, als eine Immobilienblase platzte und eine jahrzehntelange Stagnation auslöste. Der chinesische Anleihemarkt hat mit der Japanisierung" zu kämpfen

[5] Quelle: Bloomberg

[6] Quelle: Candriam

[7] H-Aktien sind Aktien chinesischer Unternehmen, die an der Hongkonger Börse notiert sind, in Hongkong-Dollar gehandelt werden und allen Anlegern weltweit offen stehen. Im Gegensatz dazu stehen A-Aktien für Unternehmen mit Sitz auf dem chinesischen Festland, die an den Börsen von Shanghai oder Shenzhen notiert sind. A-Aktien können in erster Linie von Bürgern des chinesischen Festlands gehandelt werden, obwohl der Zugang für Ausländer über spezielle Investitionsprogramme wie Stock Connect möglich ist.

[2] Quelle: Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Einige Anleger ziehen Parallelen zwischen der derzeitigen Wirtschaftslage Chinas und der Japans in den 1990er Jahren, als eine Immobilienblase platzte und eine jahrzehntelange Stagnation auslöste. Der chinesische Anleihemarkt hat mit der Japanisierung" zu kämpfen

[5] Quelle: Bloomberg

[6] Quelle: Candriam

[7] H-Aktien sind Aktien chinesischer Unternehmen, die an der Hongkonger Börse notiert sind, in Hongkong-Dollar gehandelt werden und allen Anlegern weltweit offen stehen. Im Gegensatz dazu stehen A-Aktien für Unternehmen mit Sitz auf dem chinesischen Festland, die an den Börsen von Shanghai oder Shenzhen notiert sind. A-Aktien können in erster Linie von Bürgern des chinesischen Festlands gehandelt werden, obwohl der Zugang für Ausländer über spezielle Investitionsprogramme wie Stock Connect möglich ist.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation im Jahr 2025: Zwischen Optimismus und Ungewissheit

Das globale Wachstum verläuft im Einklang mit den Erwartungen, doch die wirtschaftliche Landschaft bleibt fragmentiert. Während die Aktivität in den USA stark ist, kommt die Eurozone nur schwer voran, und China leidet unter einem schwachen Konsum. Geopolitische Spannungen und zunehmende politische Unsicherheit in mehreren Ländern könnten diese Divergenzen im Jahr 2025 noch verschärfen. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFUSIONEN UND ÜBERNAHMEN: Drei Trends für 2025?

Auf dem Weg ins Jahr 2025 scheinen sich die Zeichen für eine Wiederbelebung von Fusionen und Übernahmen zu verdichten, was ein fruchtbares Umfeld für Investoren schafft, die nach neuen Möglichkeiten suchen. Merger Arbitrage-Strategien versuchen, aus Fusions- und Übernahmetätigkeiten Kapital zu schlagen, indem sie einen strukturierten Ansatz für die Rendite verwenden. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: Ein Klagelied für Klimaschutzmaßnahmen?

Das Jahr 2024 endete als ein weiteres annus horribilis für Klimamaßnahmen, mit der COP29, die "heiße Luft" verströmte, mit verstärkten geopolitischen Spannungen, die die Klimakrise überschatten, und mit der Wiederwahl von Donald Trump in den USA. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIst China wirklich besser auf Trump 2.0 vorbereitet?

Mit der Rückkehr von Donald Trump ins Weiße Haus im Jahr 2025 ist es wahrscheinlich, dass in seiner zweiten Amtszeit unter anderem wieder Zölle und Exportbeschränkungen eingeführt werden, was Bedenken hinsichtlich der Fähigkeit Chinas aufkommen lässt, einem Wiederaufleben der "America First"-Politik standzuhalten. -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbieren Sie eine Tasse Texas-Tee: Öl als Diversifizierungsinstrument

enn Donald Trump ins Weiße Haus zurückkehrt, könnte seine politische Agenda den globalen Ölmarkt in Aufruhr versetzen. Es wird erwartet, dass seine Handelskriege und seine Einwanderungspolitik die Inflation anheizen werden, während sein Engagement für die Deregulierung und die Erhöhung der US-Ölproduktion die Ölpreise vor neue Herausforderungen stellt. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Das europäische Bankenrätsel 2025: Risiken, Vorteile und Regulierung

Können wir im Labyrinth der Kapitalstruktur Investitionsmöglichkeiten finden? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Wird die KI die Welt weiterhin überraschen?

Wenn von Anlegern erwartet wird, dass sie künftige Trends frühzeitig erkennen, dann sieht unsere Gemeinschaft in der künstlichen Intelligenz sicherlich die Zukunft. Werden die Überraschungen weitergehen? Um die Antwort von ChatGPT zu trainieren, analysieren wir die konkreten Einnahmen, die sich bisher ergeben haben, und betrachten den 'Sweet Spot', die 'Verfolger' und die, die 'zu früh' sind. Und was könnten die Risiken sein? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Bricht eine neue Ära für den europäischen Immobiliensektor an? Chancen und Herausforderungen in einem sich wandelnden Markt

Auch wenn der nachlassende Zinsdruck dem europäischen Immobilienmarkt eine gewisse Erleichterung bringen könnte, bleiben einige Herausforderungen bestehen, so dass Selektivität in dem heutigen unsicheren Umfeld von entscheidender Bedeutung ist.