Het navigeren door vastrentende markten kan een ontmoedigende taak zijn voor degenen die niet bekend zijn met de fijne kneepjes ervan. Een veelheid aan factoren - fundamentals, waarderingen en technische factoren - kan van invloed zijn op een breed scala aan instrumenten - overheden (ontwikkelde en opkomende), bedrijven (investment grade en high yield) -, wat bijdraagt aan een zeer complex financieel landschap. Om deze dynamiek goed te begrijpen, is vaak zorgvuldige analyse en herhaaldelijk engagement nodig voordat men een portefeuille effectief kan positioneren.

Candriam heeft een uitstekende staat van dienst van meer dan 25 jaar en beheert 24 miljard euro aan vastrentende waarden, waarbij het kan putten uit de expertise van meer dan 40 beleggingsspecialisten en 26 ESG-analisten[1]. Deze diepgaande kennis stelt ons in staat om waardevolle inzichten te verschaffen in zich ontwikkelende markttrends. Elke maand biedt Charudatta Shende, onze vastrentende strateeg, deskundige perspectieven om beleggers te helpen helder en zelfverzekerd door de markt te navigeren.

Verschuivingen op de kredietmarkten: Stijgende rendementen en gevolgen voor beleggers

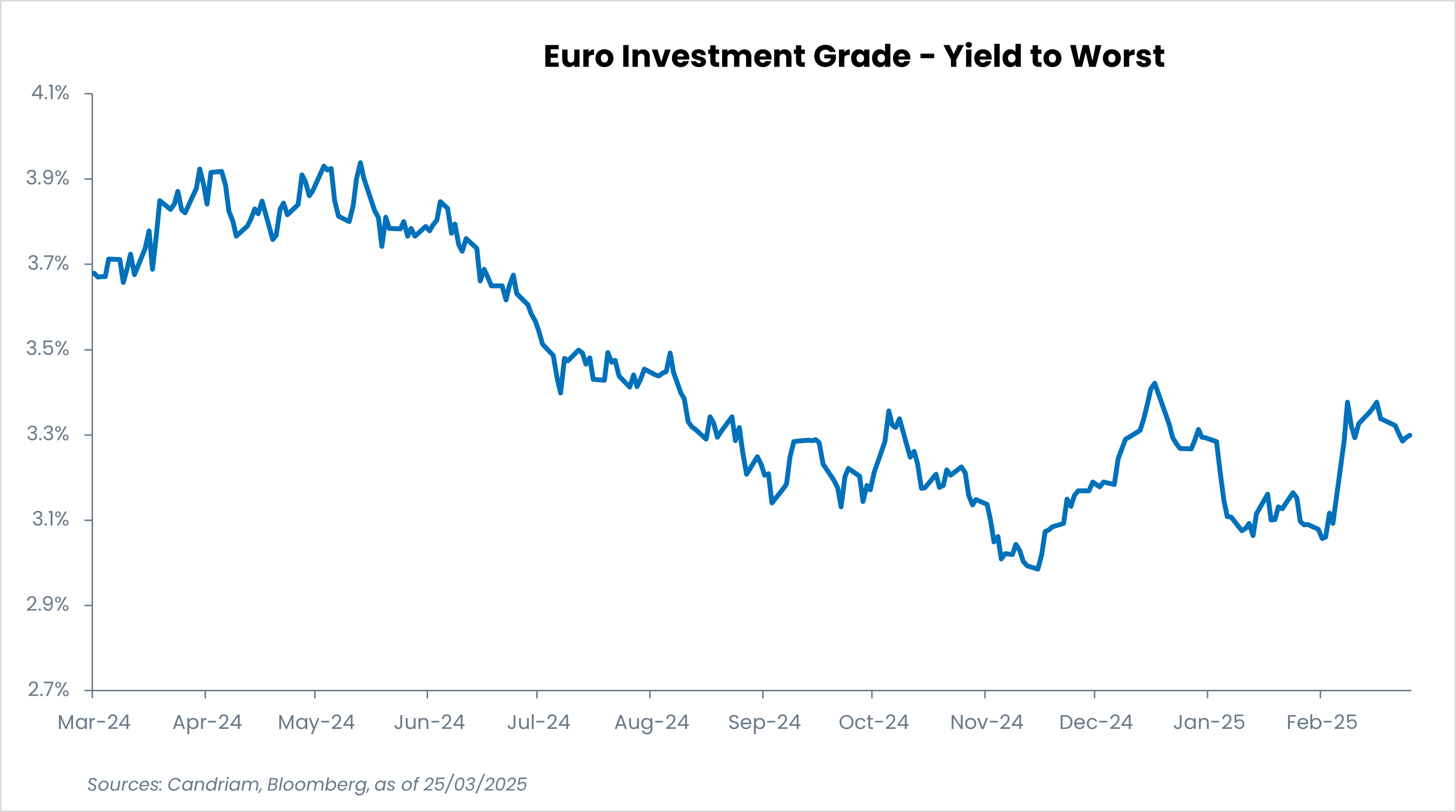

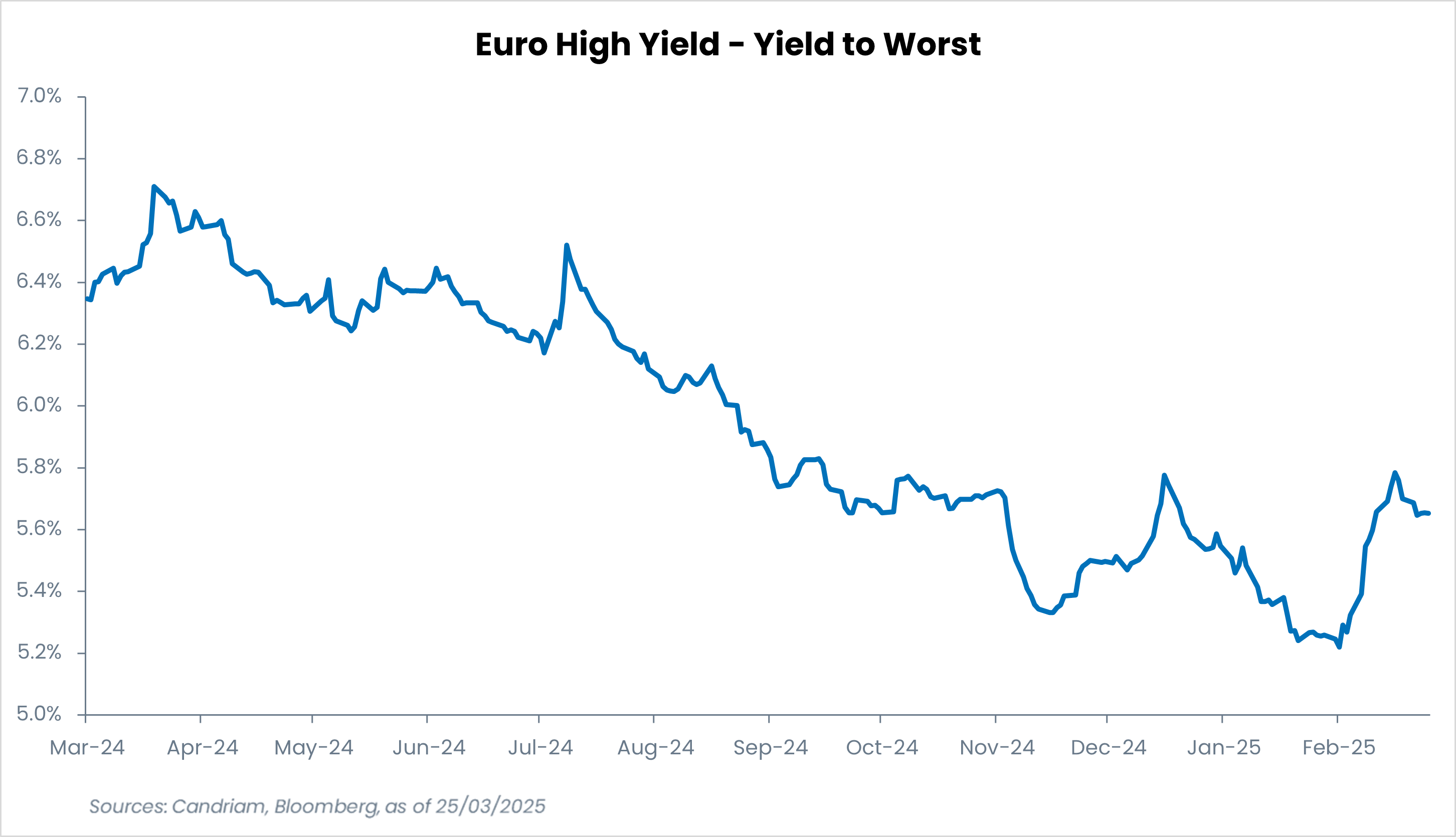

De kredietmarkten hebben de afgelopen weken een verschuiving ondergaan, voornamelijk gedreven door stijgende overheidsrendementen. Vooral in het Europese kredietlandschap hebben zich opmerkelijke ontwikkelingen voorgedaan toen de rentetarieven in de eurozone omhoog schoten, aangewakkerd door de verwachte budgettaire stimulans van Duitsland en de toegenomen uitgifte van schuldpapier. Deze stijging heeft geleid tot een toename van de carry op Europees krediet. De aankondiging van grootschalige overheidsuitgaven en steun voor belangrijke sectoren heeft de verwachting gewekt dat het aanbod van staatsobligaties zal toenemen, wat de rendementen heeft opgedreven. Als gevolg daarvan is het rendement op bedrijfsobligaties gestegen, wat beleggers aantrekkelijke rendementskansen biedt. Met carry levels van 3,4% voor Euro Investment Grade (IG) en 5,5% voor Euro High Yield (HY)[2], worden beleggers steeds meer aangetrokken tot het vastzetten van deze rendementen. Bovendien versterkt de veerkracht van de kredietmarkten tijdens deze fase van rendementsverruiming het beleggersvertrouwen. Er blijven echter risico's bestaan door de marktvolatiliteit en de onzekerheid op de wereldwijde financiële markten.

Kredietrendementen blijven aantrekkelijk

Marktstabiliteit en opkomende risico's: Kansen balanceren en voorzichtigheid

Ondanks deze veerkracht van de kredietmarkten bij hogere rendementen, blijft voorzichtigheid geboden. De huidige stabiliteit kan grotendeels worden toegeschreven aan gunstige markttechnieken, waaronder aanzienlijke stromen naar investment-grade kredieten en beperkte emissies in het hoogrentende segment. Deze technische factoren hebben een cruciale rol gespeeld bij het beperken van de volatiliteit van de spread. Deze stabiliteit is echter fragiel. Een piek in de volatiliteit of een negatieve nieuwsstroom kan beleggers ertoe aanzetten zich terug te trekken uit de kredietactivaklasse, wat de stabiliteit van de spreads in gevaar kan brengen. Een andere belangrijke ondersteunende factor was de relatieve stabiliteit van de bedrijfsfundamentals. Sterke balansen en lage wanbetalingspercentages hebben emittenten tot op zekere hoogte beschermd tegen macro-economische schokken. Tot nu toe hebben de kredietmarkten netto positieve ratingacties gezien, met een toenemend aantal stijgende sterren [3] als gevolg van de kracht van de emittent. Naarmate de economische omstandigheden zich ontwikkelen, kan deze stabiliteit echter op de proef worden gesteld, vooral in sectoren die meer blootstaan aan cyclische neergang of geopolitieke risico's.

Het opleggen van tarieven door de regering Trump heeft voor extra onzekerheid gezorgd in het wereldwijde economische landschap. Deze tarieven hebben directe gevolgen voor de Europese en wereldeconomieën, met name voor cyclische sectoren zoals de detailhandel en de auto-industrie. Afgezien van de bezorgdheid over de groei, vormen de tarieven ook een risico voor de inflatie, wat zowel de Federal Reserve (Fed) als de Europese Centrale Bank (ECB) ertoe aanzet om hun beleidskoers te heroverwegen. De ECB voerde onlangs een "hawkish cut" door, terwijl de Fed ervoor koos om on hold te blijven. Als de inflatie hoog blijft, kunnen de rentetarieven langer hoog blijven, waardoor het risico op wanbetaling bij zwakkere kredietemittenten kan toenemen en herfinancieringsproblemen voor bedrijven met een hoge schuldenlast groter worden. In deze omgeving nemen de idiosyncratische risico's [4] toe, vooral bij de zwakkere high-yield credits en de kwetsbare cross-over namen [5].

Een voorzichtige beleggingsaanpak is essentieel in een dergelijke omgeving. Belangrijke indicatoren zoals geldstromen, retoriek van centrale banken en tariefgerelateerde ontwikkelingen moeten nauwlettend in de gaten worden gehouden. Beleggers moeten zich richten op veerkrachtige sectoren en emittenten van hoge kwaliteit.

Selectiviteit in het Investment-grade segment

Binnen het investment-grade segment bieden financials een aantrekkelijke kans, vooral omdat ze kunnen profiteren van een versteiling van de rentecurve. Wij geven de voorkeur aan nationale kampioenen - instellingen met een sterke kapitalisatie, een solide rendement op eigen vermogen (ROE) en robuuste rentedekkingsratio's. Op het gebied van achtergestelde schulden handhaven we een positieve langetermijnvisie, waarbij we ervoor zorgen dat risicopremies de bijbehorende risico's adequaat compenseren. Daarnaast zijn defensieve sectoren zoals nutsbedrijven en telecommunicatie goed gepositioneerd om de marktvolatiliteit te weerstaan, gezien hun stabiele kasstromen en sterke kredietprofielen. Omgekeerd vereisen meer economisch gevoelige sectoren, zoals industrie en consumentenelektronica, een meer voorzichtige aanpak.

Hoog rendement: Focus op hoogwaardige namen in defensieve sectoren

In de hoogrentende markt is een selectieve benadering ook van het grootste belang. Hoewel de recente verbreding van de spread in Amerikaanse hybride namen [6] kansen heeft gecreëerd, blijven we liever voorzichtig. We geven de voorkeur aan emittenten van hogere kwaliteit en defensieve sectoren en zijn onderwogen in sectoren zoals de auto-industrie en de detailhandel, die kwetsbaarder zijn voor macro-economische druk. Niet-cyclische sectoren zoals gezondheidszorg en niet-duurzame consumentengoederen bieden relatieve stabiliteit binnen de HY-ruimte. Daarnaast hebben geselecteerde energiegerelateerde credits met sterke balansen en duurzame kasstromen veerkracht getoond. Uitgevende instellingen met een speculatieve rating en zwakke fundamentals blijven echter een risico lopen, vooral als de herfinancieringsvoorwaarden verslechteren.

Wij pleiten voor actief beheer en selectiviteit

De recente evolutie van de kredietmarkten houdt zowel kansen als risico's in. Hoewel hogere rendementen het carry-potentieel vergroten, vragen macro-economische tegenwind, kwetsbare technische factoren en sectorspecifieke kwetsbaarheden om een voorzichtige aanpak. Gezien de complexiteit van de huidige kredietomgeving is actief en selectief beheer belangrijker dan ooit. De markt lijkt zelfgenoegzaam te worden, wat de noodzaak onderstreept om onderscheid te maken tussen veerkrachtige en kwetsbare segmenten. Door een rigoureuze risicobeoordeling te handhaven en sectorspecifieke dynamiek en belangrijke indicatoren te volgen, kunnen beleggers met meer vertrouwen en stabiliteit door kredietmarkten navigeren. Selectiviteit, actief beheer en een focus op emittenten van hoge kwaliteit, flexibiliteit van de portefeuille en reacties op marktsignalen zullen kredietbeleggers in staat stellen om te navigeren door potentiële uitdagingen en tegelijkertijd te profiteren van aantrekkelijke beleggingskansen in dit veranderende landschap.

[1] Bron: Candriam, februari 2025

[2] Bron: Candriam, Bloomberg, 20/03/2025

[3] Rising stars zijn obligaties die een junkrating hebben, maar die investment grade kunnen worden door verbeteringen in de kredietkwaliteit van het uitgevende bedrijf.

[4] Idiosyncratische risico's zijn de risico's die specifiek zijn voor individuele activa of bedrijven.

[5] Crossover-obligaties zijn bedrijfsobligaties met ratings tussen BBB en BB, d.w.z. dicht bij de scheidingslijn tussen investment-grade en high-yield schuld.

[6] Hybride bedrijfsobligaties zijn achtergestelde schuldinstrumenten uitgegeven door niet-financiële bedrijven. Ze combineren de kenmerken van obligaties en aandelen.