Alternative Investments, Vastrentende effecten, Private Debt, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

Has commercial real estate reached its inflection point?

Wanneer bedrijven geld lenen, denken we meestal aan een lening bij een bank of de uitgifte van obligaties die worden verhandeld op openbare markten. In zijn eenvoudigste vorm betekent private schuld dat beleggers rechtstreeks leningen verstrekken aan zakelijke kredietnemers, zonder tussenkomst van banken en de obligatiemarkten. De meeste van deze particuliere kredietnemers geven geen beursgenoteerd aandelenkapitaal uit; hun eigendom wordt privé aangehouden door de oprichters, hogere kaderleden en mogelijk private equity-beleggers.

Beleggers zeggen[1] dat hun belangrijkste redenen om private leningen in hun portefeuille op te nemen diversificatie, vermindering van de volatiliteit van de portefeuille, een betrouwbare inkomstenstroom en een voor risico gecorrigeerd rendement zijn. (Dezelfde recente enquête noemt de rentetarieven verreweg hun grootste zorg).

De kasstromen voor private leningen zijn voorspelbaarder dan voor veel andere alternatieve beleggingstypes zoals private equity of grondstoffen, omdat de leningen meestal specifieke, periodieke rentebetalingen doen en de hoofdsom wordt terugbetaald op een specifieke, vooraf overeengekomen datum, zoals voor elke andere schuld. De oprichters hoeven niet te beslissen wanneer ze willen verkopen, zoals meestal het geval is bij het verzilveren van private equity-beleggingen.

In het verleden was het voor banken gemakkelijker om leningen te verstrekken aan grotere, bekendere kredietnemers. Dit soort zakelijke kredietnemers zijn meestal genoteerd aan de aandelenmarkten, publiceren gestandaardiseerde jaarrekeningen, hebben waarschijnlijk kredietratings van de grote kredietbeoordelingsbureaus en hebben vaak een lange bedrijfsgeschiedenis, wat de bankiers en bankregulatoren geruststelt. In vergelijking met grote kredietnemers is er meer werk nodig om de kredietwaardigheid van kleine en middelgrote ondernemingen (MKB) te analyseren, die waarschijnlijk jonge, groeiende bedrijven zijn en vaak nog geen schulden of aandelen hebben die genoteerd staan aan openbare markten.

Sinds de Grote Financiële Crisis eisen toezichthouders van banken dat ze steeds grotere hoeveelheden kapitaal aanhouden in verhouding tot de leningen die ze verstrekken. Dit vermindert de winstgevendheid voor banken voor alle leningen, en nog meer voor leningen aan het MKB. Laten we niet vergeten dat in de tijd dat de rentetarieven nauwelijks boven nul lagen en in het tijdperk van 'lager-voor-langer', banken het zich niet konden veroorloven om dit soort leningen te verstrekken.

In tegenstelling tot banken kan het rendement groter zijn voor die beleggers die rechtstreeks geld uitlenen, vooral wanneer hun beleggingen in leningen deel uitmaken van een meer gediversifieerde reeks beleggingstypes. En directe beleggers kunnen hun risico's beheren met behulp van gespecialiseerde beheerders die ervaring hebben met het analyseren van individuele MKB-bedrijven en hun vermogen om rentebetalingen te voldoen en hun leningen terug te betalen. Candriam's partner Kartesia is zo'n specialist.

Er zijn veel gevallen waarin bedrijven een beroep zouden kunnen doen op de beursgenoteerde markten of banken, maar dat niet willen. Eén reden kan zijn dat ze geen financiële gegevens willen publiceren. Een andere reden kan zijn dat ze hun eigendom strak in eigen handen willen houden en het belang van de oprichters en vroege investeerders niet willen verwateren. Het kan ook zijn dat ze meer aangepaste voorwaarden willen dan gebruikelijk is bij banken of beursgenoteerde kredietmarkten. Deze kunnen zo worden aangepast dat ze in het belang zijn van zowel de kredietnemer als de kredietverstrekker, omdat er minder partijen bij betrokken zijn.

Bedrijven kunnen lenen van banken of lenen door beursgenoteerde obligaties uit te geven op een aantal manieren, variërend van de meest veilige voor de kredietverstrekkers tot de meer achtergestelde en hogerrentende segmenten van hun balans en kapitaalstructuur. Bijvoorbeeld door zakelijke zekerheid gedekte schulden waarbij productieactiva als onderpand worden gegeven, zoals een hypotheek; ongedekte senior schulden, die het meest lijken op een gewone banklening, tot en met achtergestelde of mezzanine schulden die later worden betaald in geval van wanbetaling, maar die een evenredig hogere rente betalen. Bedrijven die rechtstreeks lenen, bieden dezelfde soorten schuld aan particuliere beleggers aan. Deze verschillende types kunnen ook samen worden verpakt, in een mix van senior en achtergestelde/mezzanine-leningen, of zelfs met wat aandelen binnen een pakket schuldbeleggingen.

Met het nieuwe ELTIF[2]-beleggingskader in Europa zijn langetermijnbeleggingen nu ook beschikbaar voor individuele beleggers. Om hiervoor in aanmerking te komen, moeten beleggers een deel[3] van hun spaargeld kunnen beleggen in illiquide activa en begrijpen dat de belegging een aantal jaren zal duren, in ruil voor een gestage verwachte opbrengst in de vorm van een vast bedrag aan het einde.

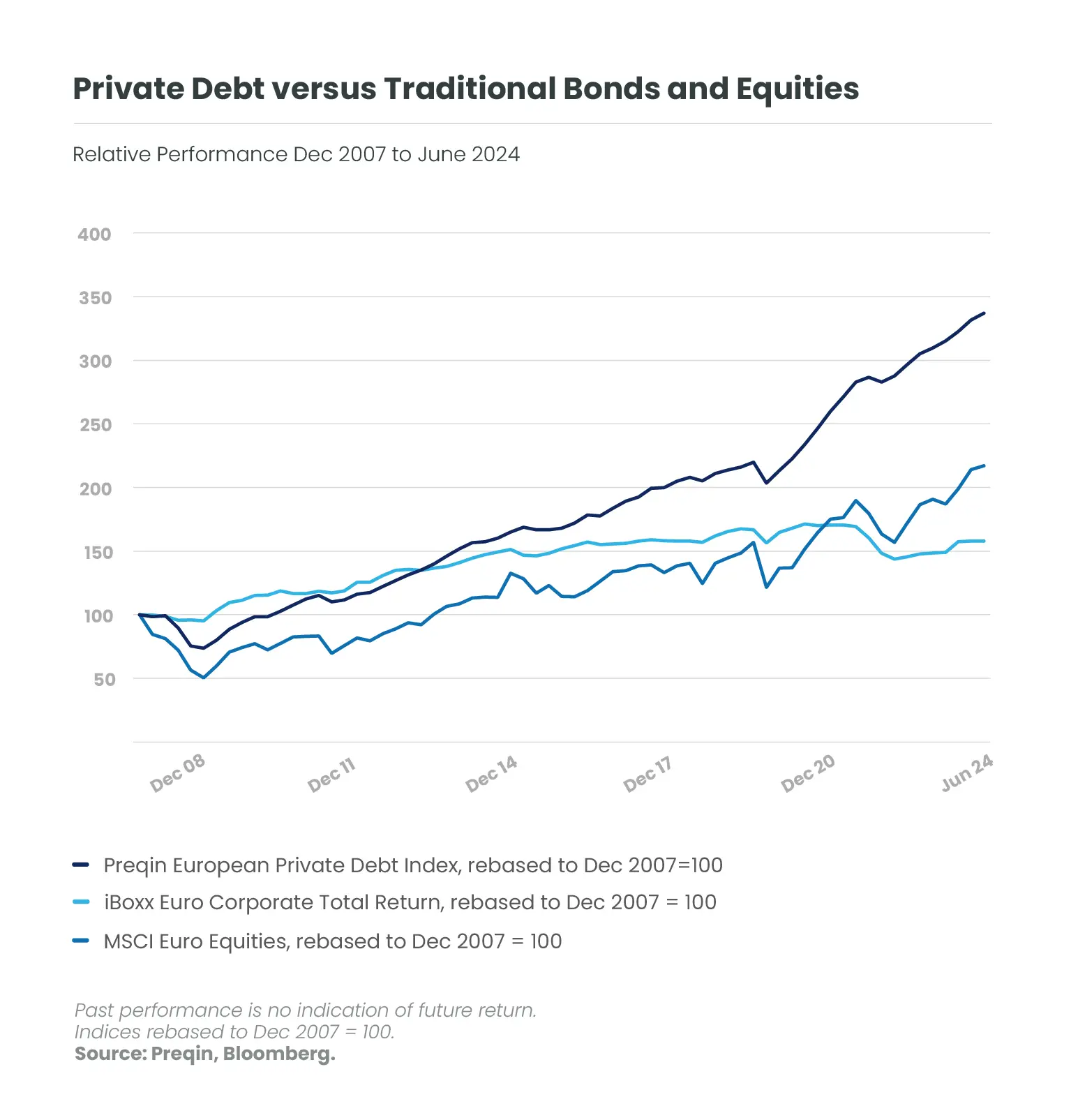

Private schuld is een veel jongere markt in Europa dan in de VS. Vandaag de dag bedraagt de Europese privateschuldenmarkt meer dan 400 miljard euro, maar het werd pas een noemenswaardige categorie sinds de Europese schuldencrisis van 2009,[4] en de strengere kapitaalkosten voor banken.

Men kan aanvoeren dat de spectaculaire groei[5] van de Europese private schuld, zoals zo vaak, te wijten was aan de kleine startomvang. Dat is waar. Maar een andere reden was dat op het ogenblik dat de privateschuldmarkt in zijn kinderschoenen stond, de rente laag was. Nu de absolute rentetarieven normaliseren op een ietwat hoger niveau, zijn vastrentende waarden van elk type een aantrekkelijkere activaklasse. Met de hogere rente is ook de rente op private leningen hoger, waardoor ze potentieel interessanter zijn voor beleggers dan vijf jaar geleden.

Onderhandse leningen bieden inherent een hogere rente dan de meeste beursgenoteerde obligaties. Hun kleinere omvang en kortere geschiedenis vragen om iets meer rendement. Omdat deze lening loopt tot de oorspronkelijk overeengekomen vervaldatum en een illiquide belegging is, vragen en ontvangen beleggers ook een 'illiquiditeitspremie'.

Beleggers die nieuw zijn in deze categorie moeten er rekening mee houden dat het kan worden beschouwd als een 'alternatieve' belegging. Traditionele of kernbeleggingen zoals beursgenoteerde aandelen en obligaties kunnen gemakkelijk worden verhandeld in normale marktomstandigheden, terwijl van beleggers in private schulden wordt verwacht dat ze hun positie voor een bepaalde periode van jaren aanhouden.

In toekomstige artikelen zullen we meer inzicht geven in private schuld. Blijf op de hoogte!

[1] Prequin Beleggersonderzoek, november 2024

[2] ELTIF = Europees langetermijnbeleggingsfonds, ELTIF

[3] Minder dan 10%.

[4] Prequin, 2024, Jaaroverzicht, Figuur 2.3.

[5] Van 49,5 miljard euro in 2010 tot 427 miljard euro in 2023, volgens Preqion.

Krijg sneller informatie met één enkele klik