Alternative Investments, Vastrentende effecten, Private Debt, Private Assets, Real Estate, Research Paper

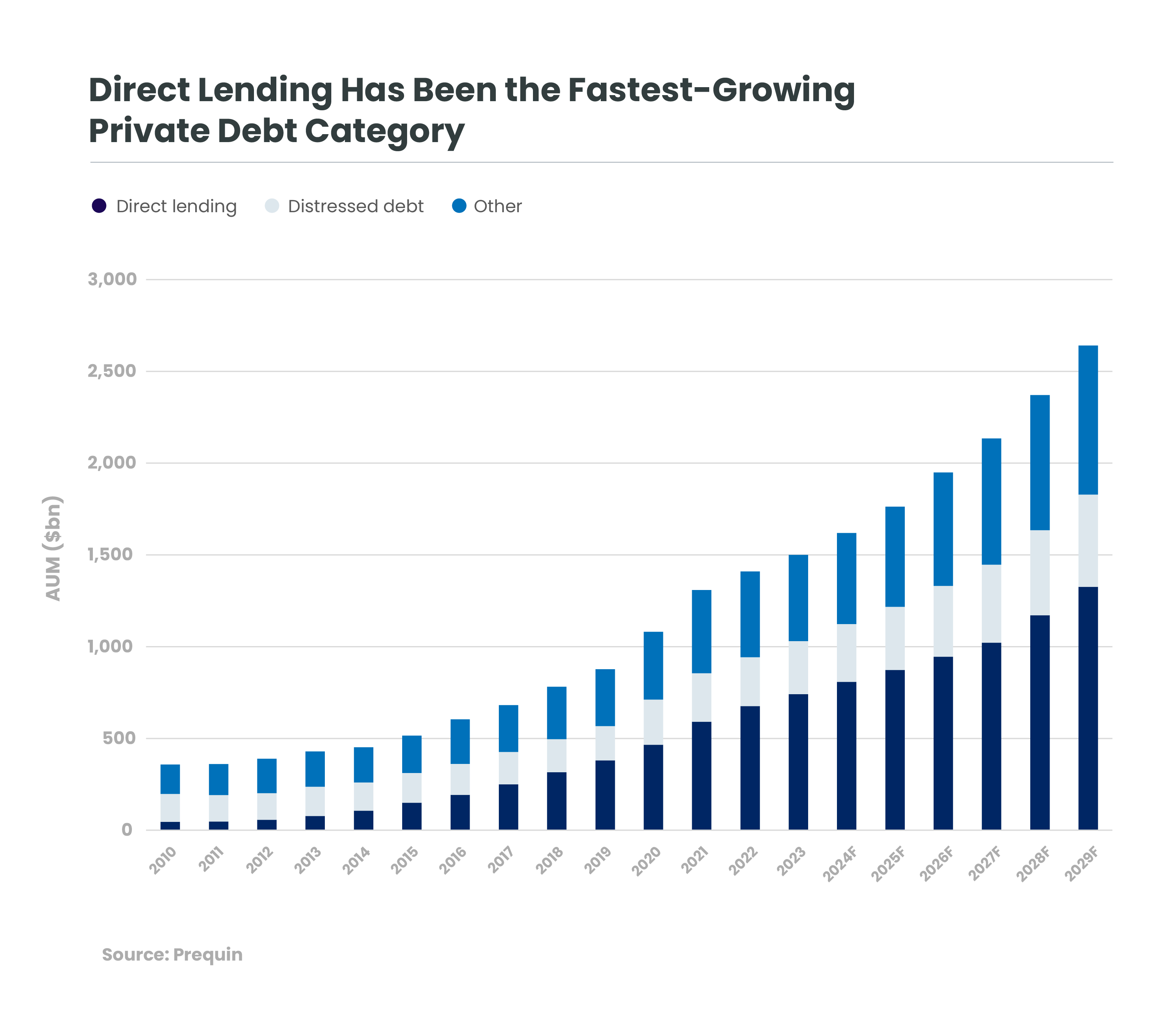

Real Estate Private Debt: Time to Act?

Has commercial real estate reached its inflection point?

Wendbaarheid vormt de basis van de private kredietsector. Dus samen met onze strategische partner Kartesia, welke veranderingen zien we vandaag de dag en zijn directe kredietverstrekkers er klaar voor?

Tarieven zijn natuurlijk altijd top of mind. Vandaag lijken de markten zich in de spreekwoordelijke sweet spot te bevinden voor directe leningen aan kleine en middelgrote (kmo) kredietnemers. De rentetarieven zijn hoog genoeg om financiële investeerders in deze leningen aan te trekken, maar toch binnen een bereik waarin de kmo-leners de uitgaven voor overnames waarschijnlijk de moeite waard vinden, waardoor er enig aanbod van leningen van deze (kmo-)leners ontstaat.

Het volgende onderwerp voor iedereen die het nieuws volgt, moet de mogelijke impact van geopolitiek op MKB-leners zijn. Het grootste deel van de particuliere leningen van Kartesia gaat naar in Europa gevestigde bedrijven die actief zijn in defensieve sectoren, zoals zakelijke dienstverlening, gezondheidszorg en financiële diensten. Desalniettemin kunnen deze kredietnemers op zoek zijn naar groei buiten hun thuismarkten, of belangrijke toeleveringsketens hebben buiten Europa. Diversifiëren leners eventuele toeleveringsketens uit één bron (bijvoorbeeld uit China)? Als deze kmo-bedrijven producten distribueren naar de VS of van plan zijn dat te doen, zullen ze dan in de VS gaan produceren?

Directe kredietverstrekkers zoals Kartesia concurreren natuurlijk met banken, soms rechtstreeks, in het vaak veranderende kredietlandschap. Aan de grotere kant van de markt, met minder fusies en overnames, zijn de rendementsspreads op grote leningen gekrompen terwijl de voorwaarden zijn versoepeld. Grote kredietnemers mogen hogere schuldniveaus hanteren met minder en zwakkere convenanten omdat grote banken met elkaar concurreren om zaken te doen. Maar die concurrentie heeft geen druk uitgeoefend op het lagere middensegment waar Kartesia bij voorkeur actief is. Directe kredietverstrekkers hebben nog steeds mogelijkheden om leningen te verstrekken aan veerkrachtige bedrijven die niet rechtstreeks toegang hebben tot de markten, en om passende bescherming te bieden voor die schuld, in elk onderdeel van de kapitaalstructuur.

Niet-gesponsorde deals zijn de afgelopen tien jaar gestaag gestegen, vooral sinds 2022.[1] Dat wil zeggen, in plaats van dat een participatiemaatschappij financiering zoekt voor een bedrijf waarin zij een grote of meerderheidsbelang heeft, benaderen oprichters en eigenaren van bedrijven particuliere kredietverstrekkers rechtstreeks. Hierdoor kunnen deze oprichters groeien zonder dat hun eigendom verwatert. Als directe kredietverstrekker is Kartesia van mening dat beide zijden van de transactie klanten van Kartesia zijn - klanten zijn zowel onze kredietnemers als onze investeerders die deze leningen houden.

Deze twee schijnbaar los van elkaar staande trends - de toename van niet-gesponsorde transacties en de schijnbare tweedeling in termen tussen grote kredietnemers en het lagere middensegment - helpen ons beide bij het identificeren en beheren van risico's. In elk klimaat is risicobeheer en bescherming tegen neerwaartse risico's onze mantra voor vastrentende producten bij Kartesia en voor Candriam. Als kredietbeheerders concentreren we ons altijd op risicobeperking. Terwijl de convenanten voor sommige grotere leners afbrokkelen, blijven Kartesia en sommige andere particuliere kredietverstrekkers in staat om zakelijke convenanten te bedingen. Kartesia-professionals blijven nauw betrokken bij de managementteams van de bedrijven die ze in portefeuille hebben. Vaak hebben Kartesia-experts zitting in het bestuur of als waarnemer. Hierdoor kunnen de sectorspecialisten van Kartesia, die vaak zelf relevante ervaring in de sector hebben, in een vroeg stadium begeleiding bieden bij eventuele uitdagingen.

Regionale kansen veranderen ook. Omdat het zelden voorkomt dat alle Europese economieën tegelijkertijd sterk zijn, kan ons Kartesia-team vanuit acht locaties dicht bij de kansen zijn wanneer deze zich voordoen. Toen de minder gunstige fusies en overnames in het Verenigd Koninkrijk en Frankrijk het aanbod verminderden en daardoor de concurrentie tussen directe kredietverstrekkers voor hoogwaardige kredieten toenam, zorgden de gunstigere macro-omstandigheden in de Benelux, Spanje en Italië voor een sterke dealflow in die landen. Welke veranderingen Kartesia op de middellange termijn ook zal aantreffen in Duitsland, onze experts zijn er klaar voor.

"Met nieuwe manieren om deel te nemen aan niet-verhandelde investeringen, zoals het Europese ELTIF, kunnen nu zowel instellingen als particulieren deelnemen."

Kartesia is niet alleen geografisch wendbaar, maar ook in verschillende sectoren en niveaus van complexiteit - van senior vanilla debt tot en met de kapitaalstructuur, zelfs in aandelen. Onze private debt specialisten denken dat hybride producten snel echte alternatieven zullen worden voor private equity, en waarde en groei zullen ontsluiten voor ondernemers die hun groei willen financieren zonder de controle over hun bedrijf weg te geven.

Het is geen toeval dat Kartesia deel uitmaakt van de Candriam-familie. Het aanbod van Kartesia op het gebied van onderhandse leningen omvat ook impactstrategieën, een vaardigheid die we gezamenlijk kunnen aanbieden in ons aanbod van leners en producten nu het belang van duurzaamheid in Europa voor alle soorten bedrijven toeneemt. De Kartesia-stal van mkb-leningsklanten stemt zich af op zowel de waardecreatie- als de risicobeheersingsaspecten van duurzaamheid. Hun klanten vragen deze kmo-bedrijven op hun beurt om bewijs van positieve impact wanneer ze meedingen naar opdrachten en nieuwe opdrachten. Omdat Kartesia zich richt op het lagere middensegment van de markt, zijn de leners vaak nog niet groot genoeg om de complexiteit of het budget te hebben voor speciale middelen. Totdat ze groeien en zich ontwikkelen, kunnen we ze helpen om niet alleen hun duurzaamheid te verbeteren, maar deze ook te meten aan de hand van KPI's en hun vooruitgang te laten zien aan klanten en de financiële gemeenschap.

Ondanks enkele duidelijke macro-uitdagingen in Europa zullen beheerders van private schuldpapier met een gevarieerd productaanbod en een brede Europese dekking waarschijnlijk kansen zien en hun investeringstempo op de middellange termijn verhogen. Tijdens het zero-yield en lower-for-longer tijdperk hadden beleggers moeite om absoluut rendement te vinden, waarbij veel categorieën beleggers verder in het risicoprofiel werden gedrukt dan ze anders zouden verkiezen. De combinatie van hogere absolute rentes, de ontwikkelingen in onderhandse leningen en het vermogen van managers om zowel de spreads op peil te houden als het risico direct bij kleinere leners aan te pakken, zorgt voor absolute rendementen en beheerst risico in dit segment. Met nieuwe manieren om deel te nemen aan niet-verhandelde investeringen, zoals het Europese ELTIF, kunnen nu zowel instellingen als particulieren deelnemen. Samen met deze hogere basisrente verwacht Kartesia dat een bredere groep beleggers nu 8-10%[2] unlevered nettorendement kan vinden in een gediversifieerde portefeuille van senior leningen, een aantrekkelijke propositie.

Alle beleggingen brengen risico's met zich mee, inclusief het risico van kapitaalverlies. Rendementen zijn niet gegarandeerd en er kan geen garantie worden gegeven dat een portefeuille van onderhandse leningen volledig uit niet-achtergestelde leningen zal bestaan of vergelijkbare resultaten zal behalen.

[1] Private Debt Investor, april 2023, De opmars van de niet-gesponsorde markt.

[2] FS Investments geeft aan dat upper middle marker price credit op 25 januari 10,15% opbracht. Rendementspremie op particuliere kredieten bereikt hoogste punt in vier jaar. Geraadpleegd op 17 maart 2025.

Krijg sneller informatie met één enkele klik