Een Trump-orkaan

Belangrijkste punten

- Zoals verwacht heeft 'Bevrijdingsdag' een heleboel nieuwe tarieven met zich meegebracht.

- De beleids-/ sentimentsschok zal nu waarschijnlijk de Amerikaanse economie doen ontsporen.

- We worden defensiever en stelen de waardering van aandelen over de hele lijn naar beneden af.

Sinds zijn terugkeer in het Witte Huis heeft Trump een reeks tariefverhogingen per land of sector aangekondigd. Als we alle maatregelen combineren die vóór 2 april werden aangekondigd (20% voor China, 25% voor Canada en Mexico met een vrijstelling voor goederen die voldoen aan de USMCA[1], 25% voor staal en aluminium en 25% voor auto's en onderdelen), zou het gemiddelde tarief op invoer uit de VS oplopen van 2,5% eind 2024 tot 11%[2]. In perspectief zou dit het gemiddelde invoertarief van de VS hebben gebracht tot hetzelfde niveau als aan het begin van de jaren 1940.

Amerikaanse Bevrijdingsdag

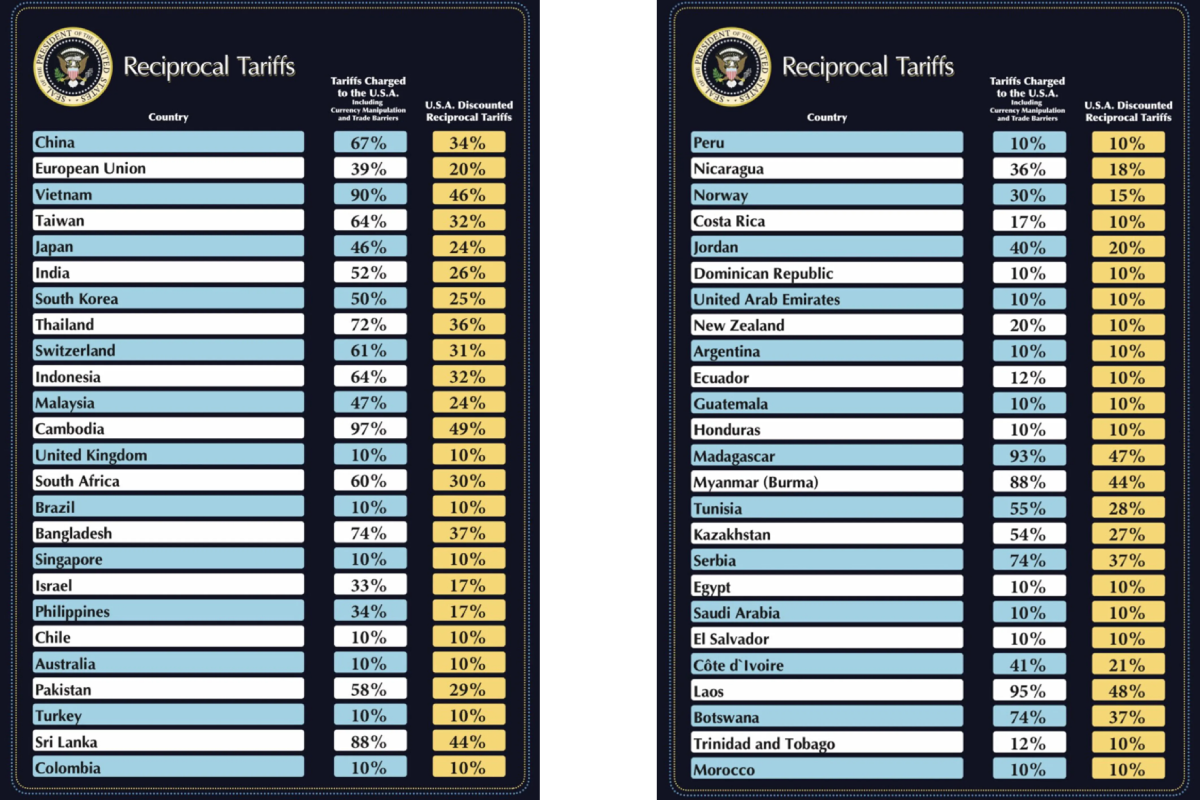

Op 2 april kondigde D. Trump ingrijpende nieuwe tarieven aan: een minimum basisheffing van 10% zal gelden voor import uit alle landen, terwijl landen met een handelsoverschot met de VS veel hogere "wederzijdse tarieven" zullen moeten betalen: de EU moet bijvoorbeeld 20% betalen, Japan 24%, Zuid-Korea 25%, China 34%,... Cambodja 49%! Merk op dat in het geval van China deze tarieven bovenop de vorige "fentanyl-gerelateerde" 20% komen. Hoewel sommige heffingen in de toekomst misschien zullen dalen, is de richting die de regering-Trump is ingeslagen duidelijk: de gemiddelde invoerheffing van de VS tegen het einde van het jaar zal waarschijnlijk aanzienlijk hoger liggen dan 15%[3] des te meer omdat de bewoordingen in de uitvoerende order suggereren dat er aanvullende sectortarieven in het verschiet liggen.

Bron: Amerikaanse president Donald Trump via Truth Social

Een Amerikaanse beleids-/sentimentschok is nu ons belangrijkste scenario

De afgelopen weken waren er steeds meer tekenen dat de Amerikaanse regering serieus van plan was om de tarieven te verhogen. Of tarieven nu deel uitmaken van een bredere agenda[4] of niet, Trump ziet ze niet alleen als een onderhandelingsmiddel, maar ook als een middel om handelsonevenwichtigheden te corrigeren, de VS te herindustrialiseren en belastinginkomsten te genereren. Peter Navarro, een naaste medewerker van het Witte Huis, beweerde onlangs dat de nieuwe tarieven van president Trump de komende tien jaar meer dan $6 biljoen aan federale inkomsten zouden genereren, wat niet alleen hoge, maar ook permanente tarieven impliceert. Trump en sommige van zijn adviseurs zien tarieven misschien ook als een middel om steun te verwerven onder zijn politieke basis, aangezien de tarievenoorlog die werd gevoerd tijdens Trump 1.0 een politiek succes lijkt te zijn geweest voor de Republikeinse partij.[5]

Dit agressieve tariefbeleid zal de groei waarschijnlijk afremmen en in combinatie met een "hard" immigratiebeleid en het DOGE-beleid (Department of Government Efficiency) voor meer onzekerheid zorgen. Hoewel de Amerikaanse economie het jaar op een solide basis begon, zullen de hogere inflatie en de dalende aandelenmarkten de consumptie waarschijnlijk temperen, terwijl de aanhoudende onzekerheid bedrijven zal aanzetten tot voorzichtigheid wat betreft nieuwe investeringen en aanwervingsplannen.

Natuurlijk is het moeilijk om de omvang van de schok voor de Amerikaanse economie in te schatten: onderhandelingen zouden de tariefverhogingen kunnen verzachten, terwijl vergeldingsmaatregelen de impact van aangekondigde tarieven zouden kunnen verergeren. We denken nu dat ons ongunstige scenario van beleids- en sentimentsschokken die de expansie doen ontsporen waarschijnlijker is geworden dan dat van een zachte landing: een recessie tegen het einde van 2025 wordt steeds waarschijnlijker en de inflatie zal naar verwachting met 2% stijgen[6]. In dit scenario zou de Amerikaanse Federal Reserve niet preventief te werk gaan en wachten op meer duidelijkheid (de mate waarin de tarieven doorwerken in de inflatie, compenserende fiscale steun...) en materiële tekenen van de vertraging alvorens verder te versoepelen. We verwachten nog drie renteverlagingen van de Fed in 2025.

Wat zijn de gevolgen voor de eurozone?

Vóór de terugkeer van Trump in het Witte Huis lag de groei in de eurozone op schema om in 2025 rond 1%[7] te schommelen. Sindsdien heeft de Europese reactie op de dreigementen van de VS om Amerika's veiligheidsdeken voor Europa weg te trekken, ertoe geleid dat velen hun groeiscenario naar boven hebben bijgesteld. In een recente publicatie waarschuwden we[8] voor marktoptimisme over de verwachte economische steun op korte termijn als gevolg van het ReArm Europe Plan / Readiness 2030 en de ommekeer in het Duitse begrotingsbeleid: over een horizon van één jaar verwachten we dat de nieuwe maatregelen die de Europese leiders hebben aangekondigd, de negatieve gevolgen van de komende handelsoorlog met de Verenigde Staten alleen maar zullen verzachten. Bovendien zijn er op korte termijn aanzienlijke uitvoeringsrisico's verbonden aan met name het Duitse infrastructuurinvesteringsplan: het is onwaarschijnlijk dat er voldoende "kant-en-klare" infrastructuurprojecten zullen zijn om de schok van hogere tarieven onmiddellijk te compenseren.

Net als in de VS zou ook in Europa de toenemende onzekerheid ertoe kunnen leiden dat bedrijven hun investerings- en aanwervingsplannen uitstellen. Bovendien is Europa een heel open gebied en heel gevoelig voor de groei in de wereld. Daarom is een "zachte periode" in de komende kwartalen waarschijnlijker dan een scenario waarin de groei toeneemt tegen het trendmatige tempo van 1%.

Of Europa probeert te onderhandelen of dreigt zijn nieuwe bazooka te gebruiken (het Anti-Coercion Instrument of ACI) blijft een open vraag. Hoe dan ook, nu de inflatie is afgenomen, is de ECB goed gepositioneerd om op de schok te reageren. We verwachten dat de centrale bank de rente met ten minste nog eens 50 basispunten zal verlagen, maar het is heel goed mogelijk dat ze de rente tot onder 2% verlaagt als dat nodig is.

Meer defensief

De laatste tariefaankondiging van president Trump was agressiever dan de markten hadden verwacht. Deze escalatie draagt bij aan een kwetsbaarder mondiaal economisch klimaat. Recessierisico's nemen duidelijk toe... Hoewel er ruimte kan zijn voor onderhandelingen en een mogelijke versoepeling van de aangekondigde tarieven, kunnen vergeldingsmaatregelen van handelspartners de neerwaartse risico's verder versterken.

We hadden de afgelopen weken al een voorzichtiger assetallocatiebeleid aangenomen gezien de toenemende wereldwijde onzekerheden, met name in de Verenigde Staten, en de beperkte zichtbaarheid van de marktrichting op korte termijn. De aanhoudende grote onzekerheid, samen met de verslechtering van ons economisch scenario - niet alleen in de VS maar ook wereldwijd - maakt ons nog voorzichtiger wat betreft risicovolle activa wereldwijd.

We hebben onze blootstelling aan Amerikaanse aandelen opnieuw verlaagd. Onze zorgen over de groei zullen waarschijnlijk leiden tot verdere neerwaartse bijstellingen van de bedrijfswinsten, terwijl de koers-winstverhoudingen in de VS hoog blijven in vergelijking met hun historische gemiddelden en in vergelijking met andere regio's. . . Daarnaast verlagen we nu ook de eurozone, opkomende markten en Japan naar onderwogen. Hoewel de zoektocht naar meer internationale diversificatie positieve stromen zou kunnen genereren, zullen de aanhoudende handelsspanningen en toenemende externe kwetsbaarheden de aandelenindices waarschijnlijk lager drijven, waardoor het risico op een recessie toeneemt.

Onze positionering weerspiegelt een voorkeur voor defensieve aandelenprofielen, met een voorkeur voor bedrijven met stabiele kasstromen en een lagere gevoeligheid voor macro-economische schokken. In Europa blijven we positief over de sectoren Nutsbedrijven en Basisconsumptiegoederen, terwijl we voorzichtig blijven voor de cyclische sectoren.

Voorkeur aan Europese duration en toevoeging van wat afdekkingen

Aan de vastrentende kant, blijven we long duration op Europese staatsobligaties, met name de Bund, gesteund door een lankmoedig monetair beleid. Dat gezegd hebbende, is de huidige omgeving een uitdaging voor multi-asset portefeuilles. De stijgende inflatieverwachtingen zullen een verdere daling van de rendementen waarschijnlijk afremmen, waardoor staatsobligaties minder effectief zullen zijn als afdekking tegen een verslechtering van de economische vooruitzichten. "Stagflatie" is één van de meest ongunstige scenario's voor gediversifieerde portefeuilles en biedt weinig plaatsen om te schuilen.

Onze kijk op krediet blijft voorzichtig: Wij zijn neutraal ten aanzien van investment-grade, maar handhaven een onderwogen positie ten aanzien van high-yield, zowel in Europa als in de VS. De spreads zijn tot nu toe slechts licht toegenomen en zullen naar verwachting blijven toenemen naarmate de zwakkere bedrijfsfundamentals geleidelijk worden ingeprijsd.

Tot slot, blijven we waarde zien in alternatieve activa- met name edelmetalen zoals goud en zilver, die effectieve hedges blijven in een omgeving van verhoogde volatiliteit en onzekerheid over de handel. Wat valuta's betreft, hadden we een positieve kijk op de Japanse yen, die we zagen als een waarschijnlijke begunstigde van de toegenomen risicoaversie. We verwachten echter dat de gisteren aangekondigde invoerheffingen op Japan zullen wegen op de Japanse economie en onze positieve houding ten opzichte van de yen in twijfel kunnen trekken.

Sommige alternatieve strategieën kunnen helpen om een multi-asset portefeuille te beschermen - vooral aandelenmarktneutrale strategieën, die kunnen profiteren van de toegenomen volatiliteit en spreiding zonder te worden blootgesteld aan een richtinggebonden marktrisico.

[1] In 2020 verving de USMCA, of United States-Mexico-Canada Agreement, de NAFTA (Noord-Amerikaanse Vrijhandelsovereenkomst) uit 1992.

[2] Bron: Candriam

[3] Als alle huidige tariefvoorstellen zouden worden gehandhaafd, zou het gemiddelde tarief volgens onze berekeningen omhoogschieten naar 23%.

[4] Zie "A User's Guide to Restructuring the Global Trading System", S. Miran (november 2024).

[5] "[...] kiezers uit regio's waarvan de industrieën in voorgaande decennia sterk waren blootgesteld aan Chinese importconcurrentie beloonden president Trump het meest voor bescherming tegen importtarieven", in D. Auto, A. Beck, D. Dorn, G. Hanson (2024) "Hulp voor het Heartland? The Employment and Electoral Effects of the Trump Tariffs in the United States", NBER working paper 32082.

[6] Bron: Candriam

[7] Bron: Candriam

[8] Zie "Update over ReArm Europe: Economische en financiële gevolgen".