Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleidsagenda opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor deregulering en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. De wisselwerking tussen dit beleid en bredere geopolitieke en economische factoren kan het energielandschap opnieuw definiëren. Ondanks de uitdagingen past de olie- en gassector zich effectief aan een veranderend landschap aan, waarbij operationele efficiëntie en financiële discipline met elkaar in evenwicht zijn om de toegenomen onzekerheid het hoofd te bieden. Wat betekent dat voor beleggers?

Spanningen door tragere groei vraag naar olie in 2025

De wereldwijde vraag naar olie zal in 2025 naar verwachting licht groeien, met ongeveer 1 miljoen vaten per dag tot 103,8 mbd, volgens het Internationaal Energieagentschap (IEA). Deze tragere groei weerspiegelt de zwakkere economische omstandigheden, het afnemende herstel na de pandemie en de verschuiving naar schonere energie. De vraag vanuit China, een belangrijke aanjager van de groei in de afgelopen jaren, zal naar verwachting ook afvlakken.

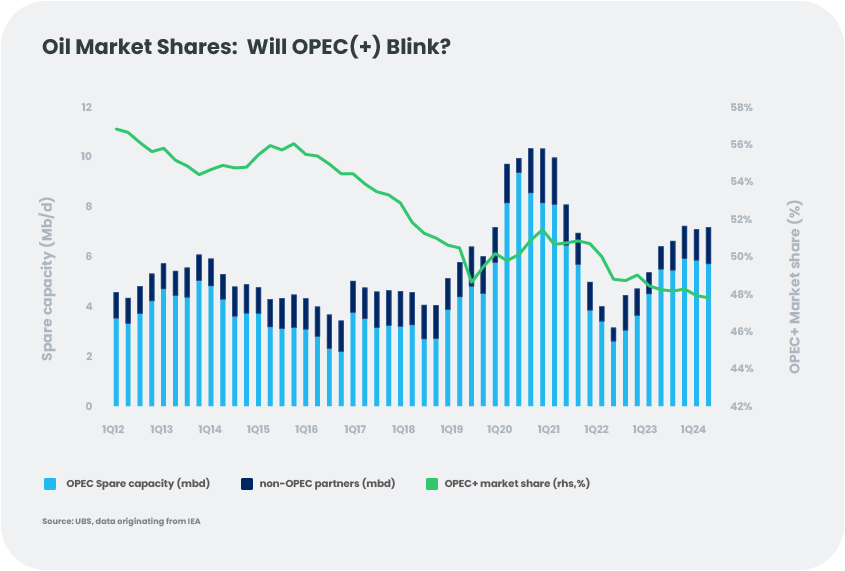

Ondertussen zal OPEC+ aan de aanbodzijde te maken krijgen met niet-OPEC-leden[1] , die hun productie naar verwachting met 1,5 mbd zullen verhogen, dankzij offshore projecten. Om het marktevenwicht te bewaren, moet OPEC+ haar jaarlijkse ruwe olieproductie misschien met 0,6 mbd verlagen op, in tegenstelling tot haar hoop om 2,2 mbd van eerdere vrijwillige verlagingen te herstellen. Begin december 2024 heeft de OPEC zich aangepast aan de snelle terugkeer van de Libische productie en andere druk door dit herstel van 2,2 mbd uit te stellen, samen met andere wijzigingen.[2] We blijven echter sceptisch, omdat we ruimte zien voor OPEC+ om de productie in 2025 te verhogen. Om vraag en aanbod met elkaar in evenwicht te brengen is zorgvuldige coördinatie tussen de OPEC+ leden nodig. Veel zal ook afhangen van Saoedi-Arabië, de grootste producent van OPEC+, dat zou kunnen besluiten om zijn strategie van 2015 te herhalen en marktaandeel voorrang te geven boven prijsstabiliteit. Deze beslissing komt op een moment dat de wereldwijde vraag naar olie naar verwachting tegen het einde van het decennium zijn piek zal bereiken en tegen 2035 verder zal afnemen.[3] Een dergelijke stap zou echter een zware wissel trekken op de begroting van Saoedi-Arabië, dat olieprijzen van rond de $93 per vat nodig heeft om zijn investeringen te financieren, en zou zijn invloed binnen OPEC+ kunnen verzwakken. Dit blijft sowieso een interessant verhaal voor ons!

Risico's in 2025: een evenwicht tussen fundamenteel, politiek en risico

In 2025 staan de olieprijzen bloot aan zowel neerwaartse als opwaartse risico's, beïnvloed door geopolitieke, economische en beleidsfactoren.

Amerikaans beleid onder Trump: Een mogelijk presidentschap van Trump zou nieuwe en hogere tarieven kunnen opleggen, de vennootschapsbelastingen kunnen verlagen en de regelgeving kunnen terugschroeven, vooral de milieuregelgeving. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn streven naar deregulering en toenemende Amerikaanse olieproducties nieuwe uitdagingen vormen voor de olieprijzen.

De inflatie zou kunnen stijgen door invoerrechten of een restrictief immigratiebeleid. Onze economen schatten bijvoorbeeld dat de tarieven op producten uit Canada, Mexico en China de inflatie in de VS met 1% kunnen doen stijgen. Om deze druk te compenseren, zou Trump kunnen aandringen op lagere olieprijzen, idealiter rond de $40 per vat. Dit prijsniveau is echter onhoudbaar voor Amerikaanse schalie, die 70 dollar per vat nodig heeft om te blijven groeien. Een andere complicatie is Trumps focus op Iran en Venezuela. Secundaire sancties zouden een opwaartse druk op de wereldprijzen kunnen veroorzaken.

Spanningen Midden-Oosten: Geopolitieke risico's in het Midden-Oosten blijven een potentiële opwaartse kracht voor de olieprijzen. Hoewel de conflicten tussen Israël en Iran nog geen grote invloed hebben gehad op de oliestromen of infrastructuur, zou een escalatie deze dynamiek kunnen veranderen. Een andere mogelijkheid is dat Trump prioriteit geeft aan het verminderen van de spanningen, gezien zijn geschiedenis met de Abrahamakkoorden en zijn interesse in het bevorderen van deals in de regio.

In het algemeen verwachten we dat de Brent ruwe olieprijs in 2025 gemiddeld rond de $70 per vat zal liggen - iets boven de huidige marktverwachtingen, maar onder de kosten van veel nieuwe olieprojecten. Afhankelijk van hoe deze risico's zich ontwikkelen, kunnen de prijzen variëren tussen $50 en $80 per vat, een brede marge vanwege de vele risico's.

Vooruitzichten voor de energiesector: Navigeren door volatiliteit en strategieën aanpassen

Vooruitzichten aandelen: De olie- en gassector heeft te maken met winstdruk door de wereldwijde overcapaciteit, maar de neerwaartse risico's lijken beperkt. Bedrijven passen zich aan door te snijden in kapitaalinvesteringen en aandeleninkoopprogramma's aan te passen. Recente dalingen van de aandelenkoersen hebben de relatieve waarde van de sector verbeterd, met geïntegreerde oliemaatschappijen die de prijs voor ruwe Brent vaststellen op $ 60-65 per vat - dat wil zeggen, onder de termijnprijscurve. Ondertussen zal de markt voor vloeibaar nationaal gas naar verwachting krap blijven tot er in 2026 nieuwe projecten online komen, wat gunstig is voor bedrijven die zich richten op gas en wat de veerkracht van de sector verbetert, ondanks de risico's op korte termijn voor het winstmomentum. Gezien het toch al negatieve sentiment zijn we daarom neutraal over de aandelen in de energiesector.

Kredietvooruitzichten: Amerikaanse high-yield obligaties uit de energiesector hebben in 2025 een iets hoger risicoprofiel dan in 2024, hoewel de fundamentele factoren van het bedrijf. Bedrijven handhaven een lage schuldgraad, solide dekkingsratio's, hoge kredietratings en een sterke liquiditeit, met een minimale afhankelijkheid van Reserve Based Lending Facilities. Als de olieprijzen verder zouden dalen, zou de sector een waarderingsreset kunnen meemaken, maar op verwachten we geen significante toename van het aantal wanbetalingen.

Conclusie: diversifieer naar het echte werk

De oliemarkt in 2025 zal gevormd blijven worden door een complexe mix van vraag-aanboddynamiek, geopolitieke spanningen en beleidskeuzes. De overcapaciteit, in combinatie met de druk van de Trump-administratie om de energieprijzen laag te houden, doet twijfels rijzen over de doeltreffendheid van de prijsbeschermingsstrategie van OPEC+. De hoge kostenstructuur van schalieolie uit de VS fungeert echter als een natuurlijke bodem, waardoor de prijzen minder ver kunnen dalen.

De vooruitzichten voor de olieaandelen- en kredietsectoren blijven gematigd, maar de omgeving van benadrukt de waarde van grondstoffen als diversificatiewaarden voor portefeuilles. Zelfs met de verwachting van lagere olieprijzen kan een longpositie in olie dienen als een hedge tegen geopolitieke risico's en enige bescherming bieden.

[1] OPEC (Organisation of Petroleum Exporting Countries) bestaat momenteel uit 12 lidstaten (stichtende leden en volwaardige leden): Iran, Irak, Koeweit, Saudi-Arabië, Venezuela, Libië, de Verenigde Arabische Emiraten, Algerije, Nigeria, Gabon, Equatoriaal Guinea en Congo. Sinds 2016 omvat OPEC+ tien zogenaamde 'niet-leden', zoals weergegeven in de figuur, namelijk Azerbeidzjan, Bahrein, Brunei, Kazachstan, Maleisië, Mexico, Oman, Rusland, Zuid-Soedan en Soedan.

[2] IEA Oil Market Report, november 2024.

[3] IEA Oil 2024 Analyse en voorspelling tot 2030.