De Duitse economie, die lang als voorbeeld werd gezien, vertraagt nu. Kan het na de verkiezingen weer concurrerend worden?

Tussen 2005 en 2017, toen de meeste economieën in de eurozone het gewicht van hun industrie zagen afnemen en hun exportmarktaandeel zagen krimpen, viel Duitsland op door zijn krachtige industrie, zijn solide marktaandeel... en zijn begrotingsdiscipline.[1] In deze periode groeide het Duitse bbp 10% sneller dan in de rest van de zone. Duitsland en zijn sociale model van medebeheer (Mitbestimmung) worden al lang als voorbeeld gesteld.

Maar al in het midden van de jaren 2000 zetten sommigen vraagtekens bij de toekomst van het Rijnlandse kapitalisme. Vooral de opmerkingen van F. Pesin en C. Strassel waren hard[2]: een industrieel succes dat een verkeerd beeld geeft, concurrentievermogen zonder groei, leerlingen die minder goed presteren dan het OESO-gemiddelde, een onderwijssysteem dat ernstige tekenen van uitputting vertoont...

Twintig jaar later lijkt de situatie nog zorgwekkender. De Duitse economie stagneert en lijkt zelfs achter te raken bij haar Europese partners.[3] Terwijl de meeste landen van de eurozone nu zijn teruggekeerd naar hun groeitrends van voor de coronacrisis, ligt het bbp van Duitsland nog steeds meer dan 6% lager: in reële termen is het sinds 2019 niet meer gegroeid! De consumptie van huishoudens stagneerde, de investeringen in woningen krompen met 10% en ondanks een stijging van 10% in investeringen in intellectuele eigendomsrechten (O&O) daalden de totale bedrijfsinvesteringen toch met ongeveer 5%. De export, de steunpilaar van de Duitse economie, staat sinds... 2017 stil. Erger nog, net als Italië, Frankrijk en Spanje daarvoor, verliest ook Duitsland marktaandeel.

Industrie in slow motion

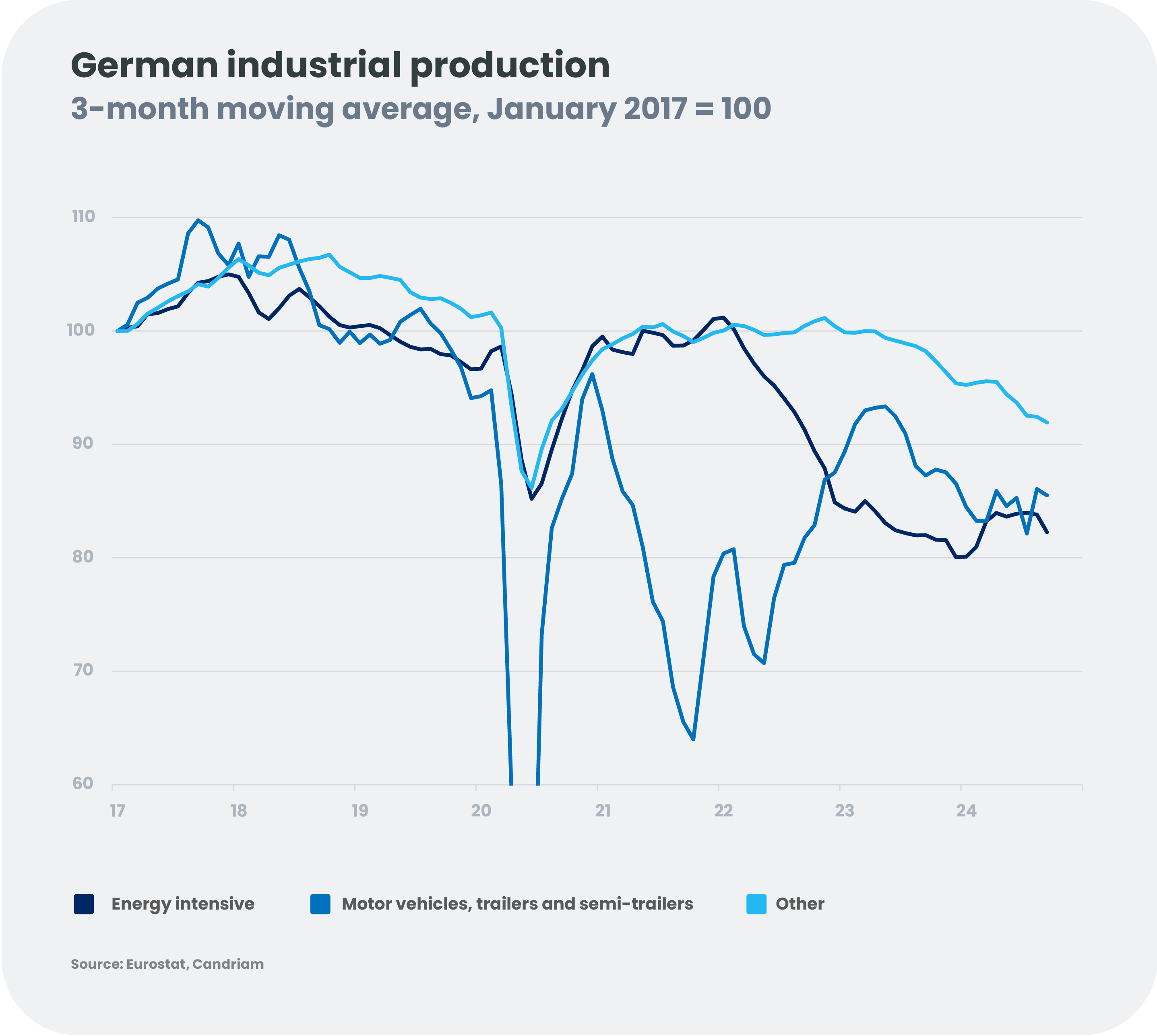

De motor van de groei, de Duitse industrie, stagneert. De autosector - goed voor bijna 5% van het bbp en 16% van de goederenexport[4] - liep al schade op door het dieselgate-schandaal en kampt met een slappe vraag in Europa: voor veel consumenten zijn topmodellen te duur en in grote steden worden ze steeds minder populair vanwege verkeersbeperkingen. De sector heeft ook te kampen met een vertraging van de vraag in China en concurrentie van Chinese fabrikanten, wier prijzen veel concurrerender zijn... en die nu op eigen bodem concurreren met Duitse fabrikanten, vooral met elektrische voertuigen. Natuurlijk hebben de stijgende energieprijzen niet geholpen: sinds begin 2022 is de industriële productie in energie-intensieve sectoren - met name de chemische industrie, die goed is voor bijna 4% van het bbp en 17% van de export levert[5] - met bijna 20% gedaald.

Een dringende behoefte aan investeringen

De conclusies van een recent rapport van de BDI - de federatie van Duitse industrieën - vatten de wanorde waarin de Duitse industrie zich bevindt goed samen: zonder een investeringsinspanning van 1.400 miljard euro tussen nu en 2030 - een bedrag dat bijna twee keer zo hoog is als het Europese "Next Generation EU"-plan - zal de Duitse industrie niet in staat zijn om weer concurrerend te worden. Deze alarmkreet, afkomstig van een organisatie die van oudsher voorstander is van vrije handel en vrije concurrentie, is des te verbazingwekkender omdat het rapport suggereert dat een derde van de fondsen zou moeten worden verstrekt... door de publieke sector! Is het waarschijnlijk dat de Duitse leiders gehoor geven aan deze oproep om de komende jaren massaal te investeren? Zullen de moeilijkheden waarmee de Duitse industrie te kampen heeft, het land ertoe aanzetten zijn budgettaire beperkingen op te heffen en meer in eigen land te investeren om het land weer aantrekkelijk te maken? Het feit dat kanselier Olaf Scholz eindelijk heeft besloten om afscheid te nemen van zijn minister van Financiën, Christian Lindner, die onvermurwbaar vasthoudt aan het verdedigen van de rem op de begroting, zou erop kunnen wijzen dat in ieder geval een deel van de Duitse politieke klasse deze kant op wil.

Wordt het economisch beleid een hoofdthema bij de komende verkiezingen?

Zowel de Bundesbank als de Sachverständigenrat - de Economische Raad van Wijzen - lijken ook voorstander van een hervorming die de flexibiliteit van het begrotingsbeleid enigszins zou verhogen, zonder de houdbaarheid van de overheidsschuld in gevaar te brengen. De kans om dit te bereiken is echter klein. Het politieke proces in Duitsland zal waarschijnlijk leiden tot vervroegde verkiezingen (gepland voor 23 februari 2025), waardoor de FDP, AFD en BSW, die tegen elke hervorming zijn, volgens de laatste opiniepeilingen een blokkerende minderheid zouden krijgen. Friedrich Merz, voorzitter van de Christen-Democratische Unie (CDU), de huidige oppositiepartij, is zich bewust van het risico dat hij geen gekwalificeerde 2/3-meerderheid zal kunnen behalen in de nieuwe Bondsdag en lijkt steeds meer bereid om een herziening van de begrotingsrem te bespreken vóór de verkiezingen. Dit zou ontegenzeggelijk een beetje meer ademruimte geven aan de volgende regering, die volgens de laatste peilingen geleid zou kunnen worden door... de CDU! Dit kan ook voorkomen dat een onnodig restrictief fiscaal beleid een toch al slappe economie onder druk zet.

Het valt nog te bezien of de Duitsers de wijsheid zullen hebben om partijen aan de macht te brengen die bereid zijn om te investeren in de fysieke en sociale infrastructuur die Duitsland in staat zal stellen om in de toekomst weer concurrerend te worden. We hopen het, voor Duitsland natuurlijk, maar ook voor Europa...

[1] Bron: Eurostat

[2] F. Pesin and C. Strassel, Het Duitse economische model in kwestie, Economica, 2006.

[3] Bron: Eurostat (alle gegevens in de paragraaf)

[4] Bron: Eurostat

[5] Bron: Eurostat

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.