Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.

De Europese vastgoedsector staat mogelijk op een kruispunt. In 2023 hebben stijgende rentevoeten zwaar gewogen op een sector met een hoge schuldenlast. Dit heeft de herfinancieringsrisico's vergroot en heeft op de waarderingen gewogen. Recente ontwikkelingen zoals monetaire versoepeling en structurele ontwikkelingen onder invloed van demografische verschuivingen en de energietransitie suggereren echter het potentieel voor een herstel. De hamvraag is: waar liggen de kansen?

Betere financieringsvoorwaarden

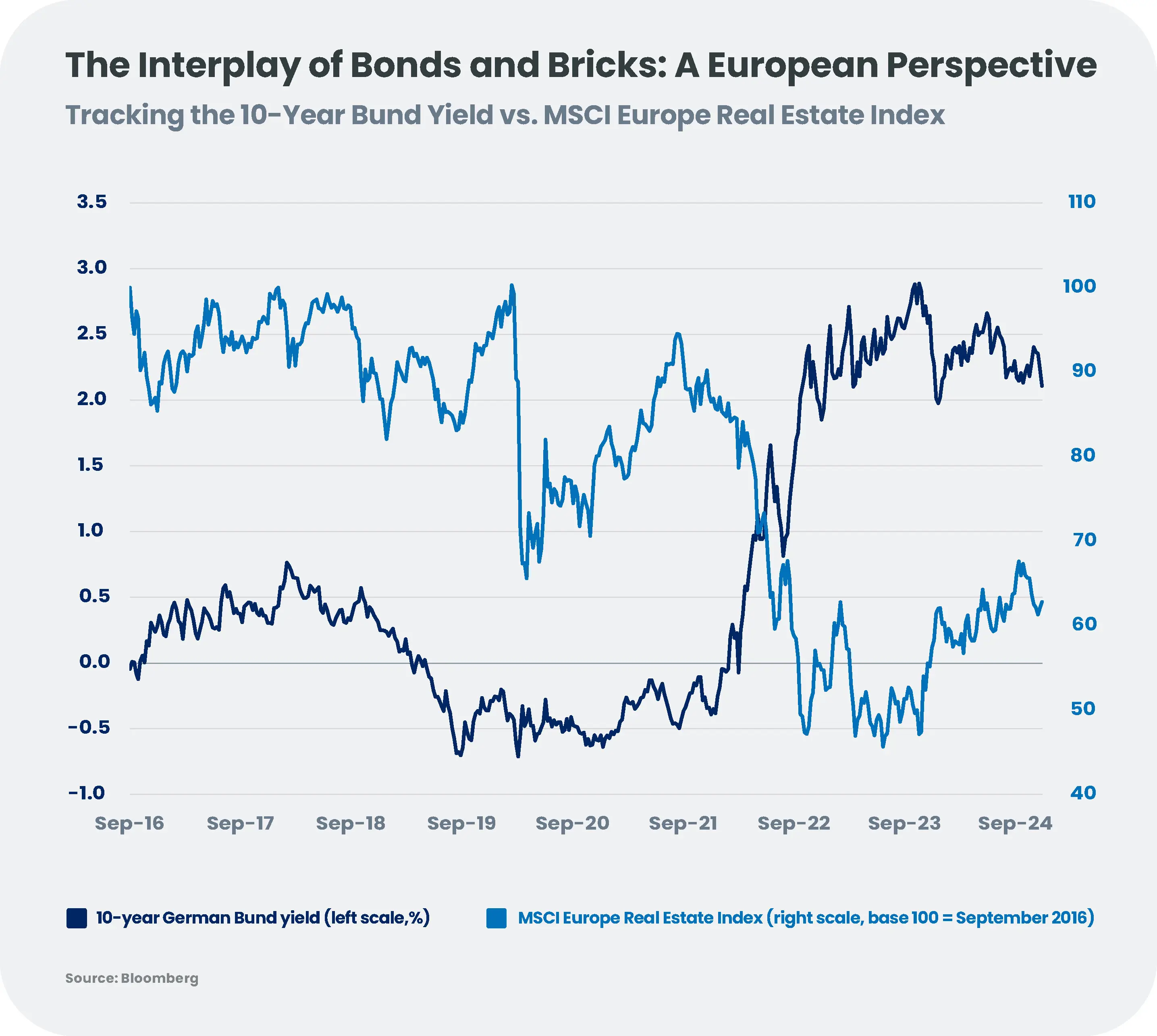

De vastgoedsector is sterk afhankelijk van vreemd vermogen, met schuldniveaus die typisch rond de 10 keer EBITDA liggen voor Europese bedrijven, vergeleken met een maximumratio van 2 tot 3 voor investment grade bedrijfsemittenten[1]. In het verleden gedijde de sector goed in omgevingen met lage rentevoeten, waarbij goedkope schulden werden gebruikt om overnames en ontwikkeling te financieren. Agressieve renteverhogingen sinds medio 2022 hebben het landschap echter een nieuwe wending gegeven, waardoor de aandelenkoersen aanzienlijk zijn gedaald - de MSCI Europe Real Estate Index daalde tussen 31 december 2021 en 28 november 2024 met 28%[2].

De Europese Centrale Bank (ECB) is medio 2024 begonnen met het versoepelen van het monetaire beleid en verwacht wordt dat verdere renteverlagingen de rente tegen het einde van 2025 dichter bij 2% zullen brengen, volgens onze eigen prognoses. Deze verschuiving verbetert nu al de financieringsvoorwaarden, vergemakkelijkt herfinanciering en verkleint de kredietspreads. De spreads op vastgoedobligaties lijken hun normalisering in 2024 te hebben voltooid, na een piek van ongeveer 420 basispunten (bps) eind 2022, dat wil zeggen een spread van meer dan 200 bps ten opzichte van de gemiddelde spread op bedrijfsobligaties (historisch gezien ongeveer 20-30 bps)[3]. Na een overgangsjaar keren veel vastgoedbedrijven terug naar de kapitaalmarkten, wat duidt op hernieuwd vertrouwen.

Hoewel de onmiddellijke impact van een krapper monetair beleid blijft, zijn de vooruitzichten op lange termijn rooskleuriger. Verwacht wordt dat lagere rentevoeten de waarde van onroerend goed zullen ondersteunen, de loan-to-value ratio's zullen verhogen en de investeringsactiviteit zullen doen opleven. De selectie van emittenten blijft echter cruciaal nu de schuldmarkten zich ongelijkmatig stabiliseren in de subsectoren.

In het verleden behaalde resultaten van een bepaald financieel instrument of index of beleggingsdienst, of simulaties van in het verleden behaalde resultaten, of voorspellingen van toekomstige resultaten zijn geen betrouwbare indicatoren voor toekomstige resultaten.

Betaalbaarheid van huisvesting en demografische druk

Toegang tot huisvesting blijft een prangende uitdaging in de hele ontwikkelde wereld. In de EU stegen de gemiddelde huren tussen 2010 en 2023 met bijna 23% en de huizenprijzen met 48%[4]. Woningcorporaties, studenten- en bejaardenhuisvestigingen zijn klaar om te profiteren van aanbodtekorten en demografische trends, vooral als het beleid de voorkeur geeft aan een groter aanbod boven huurregulering.

Bovendien veranderen verstedelijking en vergrijzing de vraag. Grote steden zoals Londen, Parijs en Berlijn blijven jonge professionals en studenten aantrekken, terwijl seniorenhuisvesting een belangrijk segment wordt naarmate de Europese bevolking vergrijst.

Terwijl de gekozen president Donald Trump heeft beloofd prioriteit te geven aan deregulering en de bouw te steunen om het woningaanbod in de VS te vergroten, slaat Europa een andere weg in en richt zich op energie-efficiëntie en betaalbare huisvestingsoplossingen. Voor het eerst heeft de EU-Commissie een commissaris voor huisvesting aangesteld om kwesties aan te pakken variërend van energie-efficiëntie tot investeringen en bouw.

Naast regelgevende maatregelen benadrukken belastingdebatten, zoals de recente discussie rond het Spaanse Real Estate Investment Trust (REIT) regime[5], de uitdagingen waarmee overheden worden geconfronteerd bij het in evenwicht brengen van initiatieven voor betaalbare huisvesting met fiscale druk. Deze risico's kunnen opnieuw de kop opsteken wanneer landen groeiende tekorten proberen te financieren. Tot de meest kwetsbare sectoren behoren projectontwikkelaars. Voorlopig blijven dit echter speculatieve zorgen, zonder dat er concrete maatregelen op tafel liggen.

Energie-efficiëntie en de noodzaak van duurzaamheid

Wereldwijd zijn gebouwen verantwoordelijk voor 30% van het eindverbruik van energie en 26% van de energiegerelateerde CO2-uitstoot, terwijl ze ook aanzienlijk bijdragen aan de uitputting van hulpbronnen, waterverbruik, afvalproductie en verlies van biodiversiteit[6].

In reactie hierop hebben veel regeringen en bedrijven doelstellingen voor koolstofneutraliteit aangenomen om de afhankelijkheid van de gebouwde omgeving van fossiele brandstoffen te verminderen. Frankrijk zal bijvoorbeeld vanaf januari 2025 nieuwe beperkingen op bouwnormen invoeren[7], terwijl nationale EPC-ratings (Energy Performance Certificate)[8] renovatieprojecten voor slecht presterende gebouwen stimuleren. Geleidelijke minimum energiecriteria voor nieuwe en verhuurde gebouwen worden de norm in heel Europa.

In beursgenoteerd vastgoed zien we al vooruitgang bij het terugdringen van de Scope 1- en Scope 2-energieintensiteit[9], waarbij bedrijven de voordelen van duurzame gebouwen inzien. Kantoorhuurders vragen bijvoorbeeld steeds vaker om groen gecertificeerde gebouwen, terwijl logistieke bedrijven dakruimte te gelde maken door deze te verhuren aan zonne-energiebedrijven. Ondanks deze vooruitgang blijft de openbaarmaking van Scope 3 inconsistent en ontbeert deze de granulariteit die nodig is om de werkelijke energie-intensiteit van portefeuilles nauwkeurig te beoordelen.

Naarmate de rente daalt, verwachten we een toename van milieugerichte renovatieprojecten, met name in de woningbouw, waar de hoge rente eerder een rem zette op de kapitaaluitgaven (CAPEX).

Winnaars en verliezers

Europees vastgoed heeft de afgelopen jaren te maken gehad met beperkte investeringen, wat heeft geleid tot een tekort aan aanbod ten opzichte van de verwachte vraag en sterke huurgroei. Terwijl de meeste bedrijven worden verhandeld tegen een korting op de intrinsieke waarde, contrasteert de voorzichtigheid van aandelenbeleggers met de groeiende interesse van particuliere spelers. Het beeld verschilt echter per subsector.

- Woon- en studentenhuisvesting: In grote Europese steden zoals Londen en Duitsland hebben woningen en studentenhuisvesting te maken met een aanzienlijk onevenwicht tussen vraag en aanbod, met leegstand op een historisch dieptepunt. Zo wordt verwacht dat de vraag naar huurwoningen in het VK tegen 2031 met 20% zal stijgen, waardoor de huurgroei boven de inflatie zal liggen[10].

- Bejaardenhuisvesting: In de nasleep van de Covid-19 crisis en het Orpea schandaal in Frankrijk, kregen seniorenwoningen te maken met toenemende leegstand en faillissementen. Nu de Europese bevolking vergrijst en het vertrouwen terugkeert, daalt de leegstand echter, herstellen de marges zich en zullen de huren stijgen, wat nieuwe investeringen mogelijk maakt.

- Kantoren: Hoewel werken op afstand steeds minder dreigt, blijft er vraag naar eersteklas kantoorpanden die voldoen aan strenge milieunormen. De leegstand voor eersteklas stadskantoren is met 3,9%[11] op het laagste niveau in tien jaar. Oudere activa vereisen echter aanzienlijke investeringen, dus voorzichtigheid is geboden in deze subsector. Nieuwe flexibele werkgewoonten vergroten ook het belang van een locatie met goede verbindingen.

- Winkelcentra: Ondanks een post-Covid vertraging blijft de online verkoop de winkelcentra onder druk zetten. Eigenaren gaan deze trend tegen door bestemmingscentra te creëren en hoofdhuurders aan te trekken.

- Logistiek: Logistieke activa staan op korte termijn onder druk door de wereldwijde handelsspanningen en de economische vertraging, maar blijven veerkrachtig door de reshoringtrends en de behoefte aan hogere voorraadniveaus. De leegstand is laag en de markthuren zullen naar verwachting stijgen in lijn met de inflatie, ondersteund door een robuuste transactieactiviteit.

Een balans vinden tussen obligaties en aandelen in een veranderende markt

Over het geheel genomen blijven we positief over de Europese vastgoedsector en zien we potentiële aandelenkansen in niches met een beperkt aanbod, zoals woningen, studentenhuisvesting, seniorenwoningen en logistiek. In de obligatiemarkt blijft ons standpunt neutraal voor Europese investment grade vastgoedobligaties, die een groot deel van hun underperformance van 2024 hebben gerecupereerd, waardoor verdere verkrapping van de spread beperkt blijft. Groene obligaties springen er echter uit omdat ze de milieu-uitdagingen aanpakken en tegelijkertijd de inzet van de sector voor duurzaamheid onderstrepen, waarbij topspelers volledig overstappen op groene financiering. Politieke risico's, waaronder fiscale druk in landen met een groot begrotingstekort en de opkomst van populisme dat het vertrouwen van beleggers ondermijnt, maken de vooruitzichten onzekerder en staan gedurfde klimaatinitiatieven in de weg. In een dergelijke onzekere omgeving moet men selectiviteit hoog in het vaandel blijven dragen.

Prijzen en berekeningen op 28 november 2024.

[1] Bron: Candriam

[2] Bron: Bloomberg

[3] Bron: Bloomberg, Candriam

[4] Bron: Eurostat

[5] Hoewel de Spaanse linkse partij Sumar voorstelde om de belastingvoordelen van het SOCIMI-regime (Spaanse REIT) af te schaffen, werd dit voorstel op 20 november 2024 door het parlement verworpen.

[6] Bron: Internationaal Energieagentschap: Gebouwen - Energiesysteem - IEA

[7] In Frankrijk is vanaf 1 januari 2025 een nieuwe drempelwaarde van de RE2020-bouwcode van toepassing, die vereist dat nieuwe meergezinsgebouwen een maximaal energieverbruik van 260 kgCO2eq/sqm/jaar halen. guide_re2020_version_janvier_2024.pdf

[8] Energieprestatiecertificaten zijn een beoordelingssysteem dat de energie-efficiëntie van gebouwen samenvat. Het gebouw krijgt een classificatie tussen A (zeer efficiënt) en G (inefficiënt).

[9] Scope 1 omvat de directe uitstoot van broeikasgassen door faciliteiten of voertuigen die direct door de organisatie worden beheerd. Scope 2 omvat indirecte emissies van de productie van ingekochte elektriciteit, warmte of stoom die door de organisatie wordt gebruikt. Scope 3 omvat andere indirecte emissies, zoals die van inkoop, die vaak meer dan 60% van de totale broeikasgasemissies van een bedrijf vertegenwoordigen. Scope 3 voor de vastgoedsector omvat opgenomen emissies van bouwmaterialen en "in use" emissies van verwarming, ventilatie en airconditioning.

[10] Bron: Grainger FY 24 telefonische vergadering

[11] Bron: CoStar, JP Morgan vanaf 20/11/2024

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.