Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur?

Inleiding

Conflicterende of concurrerende regelgevende regimes aan beide kanten van de Atlantische Oceaan, een veranderende renteomgeving met centrale banken in de versoepelingsmodus en consolidatie zijn de nieuwe trends om in de gaten te houden in de Europese bankensector op weg naar 2025. Kies zorgvuldig en houd de uitstoot in de gaten.

Drie uitdagingen in 2025: Bazel IV, rentetarieven en de huidige risico's van ontkoling

De caleidoscoop van het bankenlandschap bevat veel verschuivende stukjes. De regelgeving staat ter discussie, de winsten kunnen onder druk staan, maar er is ook bescheiden goed nieuws: banken worden zich bewust van het risico van blootstelling aan koolstof. Aangezien de fundamentals van banken tot nu toe gezond zijn en bankaandelen hebben gepresteerd, kunnen er een paar kansen worden gevonden aan de onderkant van de schuldkapitaalstructuur.

Basel IV, of niet?

Om te beginnen kan de recente verkiezing van Donald Trump enige hoop geven op deregulering, vooral in de VS. ("Hoop" hangt natuurlijk af van iemands kijk op winst op korte termijn versus risico op middellange termijn). Dit kan andere Europese regelgevende instanties ertoe aanzetten om hun structuren te heroverwegen in een poging om de concurrentiepositie in hun eigen regio te consolideren. Er is al enige discussie geweest over het verminderen van de informatie die vereist is in IPO-prospectussen in het Verenigd Koninkrijk.

De olifant in de kamer, de implementatie van Basel IV, moet in 2025 beginnen en in 2033 volledig zijn ingevoerd. Mochten de VS besluiten om dit pakket regels niet volledig in te voeren, dan zouden de Amerikaanse wereldwijd systeemrelevante banken de extra last van 9% op hun risicogewogen activa vermijden en vrij zijn om meer kapitaal aan de aandeelhouders uit te keren. Een andere mogelijke verzwakking van de regelgeving, de mogelijke afzwakking van de Fundamental Review of the Trading Book, zou het concurrentievoordeel van de Europese zaken- en investeringsbanken kunnen vergroten.

Het valt nog te bezien in hoeverre toezichthouders bereid zijn om de regelgeving te versoepelen, minder dan twee jaar na de Amerikaanse crisis rond regionale banken die de val van Credit Suisse veroorzaakte. We verwachten dat de ECB zich verkrappend zal blijven opstellen, wat een ongelijk speelveld creëert voor Europese CIB's.

Verlaging van de rente?

De belangrijkste bedreiging voor bankbeleggingen in 2025 is de rentecyclus, waarbij de ECB de rente gaat verlagen om de rente tegen eind 2025 dichter bij 2% te brengen, vooral na de PMI-cijfers van november. Wij schatten dat elke renteverlaging van 50 basispunten de nettorentebaten voor de Europese bankensector met 3% kan doen dalen en de nettowinst met 5%. Terwijl de marktverwachtingen voor de rente dalen, worden sommige managementdoelen steeds minder realistisch, zoals Andrea Orcel, CEO van Unicredit, onlangs schetste.[1]

ESG - Doelstellingen van banken voor het koolstofarm maken van de economie?

Een van de meest urgente en materiële risico's, zowel op de korte als op de lange termijn, zijn de doelstellingen voor het koolstofarm maken van banken. In een gedetailleerde analyse van de door de VN opgerichte Net Zero Banking Alliance (NZBA) is vastgesteld dat bij de 30 grootste banken de meeste van de bestaande doelstellingen voor het koolstofarm maken van de economie irrelevant zijn - het is onwaarschijnlijk dat ze de snelle emissiereducties zullen bereiken die de economie nodig heeft en ze moeten opnieuw worden ontworpen.

In het bijzonder zijn de huidige doelstellingen op basis van gefinancierde emissies (uit leningen) en gefaciliteerde emissies (uit activiteiten op de kapitaalmarkten) gebaseerd op ratio's in plaats van plafonds. Neem een doelstelling voor de energie-intensiteitsmix van een Amerikaanse bank die olie, gas en schone energie omvat. Aan deze berekening kan worden voldaan door de financiering van schone energie te verhogen, zonder de financiering van olie en gas te verlagen.

Hoewel banken nog niet zijn waar ze moeten zijn op het gebied van decarbonisatie, pakken ze dit belangrijke risicoprobleem langzaam aan. Sinds de lancering in april 2021 is het aantal leden van de Net Zero Banking Alliance meer dan verdrievoudigd van 43 naar 144 banken. Wanneer een bank toetreedt tot de NZBA, verbindt ze zich er onafhankelijk en vrijwillig (het is geen wettelijke verplichting) toe om haar financieringsactiviteiten af te stemmen op trajecten naar netto nul tegen uiterlijk 2050, en om tussentijdse sectorale doelstellingen vast te stellen voor 2030 of vroeger om haar op weg te zetten naar dit doel[2]. Hieruit blijkt een groeiende belangstelling om lid te worden van de Alliantie, wat aangeeft dat banken de overgang van financiering uit fossiele brandstoffen als een wezenlijk doel zien.

Verder brengen banken meer duurzame investeringen naar de kern van hun strategie door groene financieringsdoelen voor 2030 te stellen en transitieplannen te publiceren. We verwachten echter dat banken hun blootstelling aan sectoren met een hoge uitstoot zullen verminderen en hun aandeel in groene financiering verder zullen vergroten.

De zeer weinige banken die de Alliantie in 2025 zullen verlaten, zullen dat waarschijnlijk doen omdat ze de mijlpalen die door de groep zijn vastgesteld niet halen, niet vanwege politieke druk. Hoewel we misschien "greenhushing" zullen blijven zien in de VS, zullen banken die zich bewust zijn van het risico hun strategie niet veranderen alleen vanwege de nieuwe regering.

Het juiste segment van de bancaire kapitaalstructuur vinden voor 2025

Hoewel de regelgeving, het macro-economische klimaat en de doelstellingen voor het koolstofarm maken van de economie vragen kunnen oproepen, zijn de fundamenten van de bank gezond, met een historisch hoge winstgevendheid, verbeterende solvabiliteitsratio's, goed gecontroleerde voorgeschiedenis van kredietkwaliteit en een sterke liquiditeit. En banken brengen duurzame investeringen eindelijk naar de kern van hun strategie. Het recente winstseizoen heeft solide resultaten laten zien, maar de focus verschuift naar groei, inkomsten uit vergoedingen en consolidatie.

Wat zijn in dit scenario de mogelijkheden in de kapitaalstructuur?

Aandelen: Zijn ze al vol?

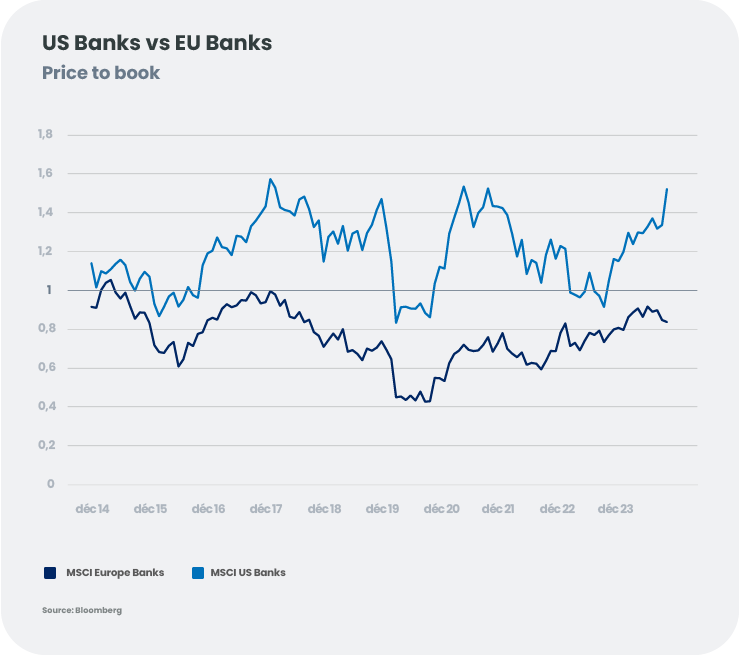

De aandelenkoersen zijn al sterk gestegen toen aandelen van Europese banken opnieuw een robuuste prestatie leverden in 2024 (zoals blijkt uit de koers/boekratio's in de afbeelding). De rentecyclus zal het winstmomentum waarschijnlijk belemmeren en hoewel de kredietkwaliteit sterk blijft, kan deze snel verslechteren naarmate de economie vertraagt. Houd rekening met het cyclische karakter en de hefboomwerking van bankieren.

Positief is dat consolidatie stijgt. In de afgelopen maanden lanceerde BBVA een bod op Banco Sabadell in Spanje, verwierf Unicredit een belang van 20% in Commerzbank en bouwde BPM een belang van 9% in Banca dei Monte Paschi di Sienna. Unicredit heeft (opnieuw) een bod uitgebracht op BPM, terwijl Eurobank de minderheden in Hellenic Bank of Cyprus koopt. Dit zou ten goede moeten komen aan beleggers doordat het management wordt gedwongen tot meer discipline op het gebied van prijsstelling, efficiëntie en kapitaalallocatie. Europa blijft echter een gefragmenteerde markt en grensoverschrijdende consolidatie wordt afgeremd door het ontbreken van een gemeenschappelijke bankenmarkt en door politieke weerstand in binnenlandse markten.

De sector zou ook niet volledig immuun zijn tijdens vlagen van volatiliteit. Politieke en economische onrust in sommige rechtsgebieden zou de terugkeer van een band tussen banken en overheden kunnen stimuleren, waarbij perifere landen zoals Spanje of Italië mogelijk in een betere positie verkeren dan de historische kernlanden van Europa (Frankrijk of Duitsland).

Bankschulden: Senior of achtergesteld?

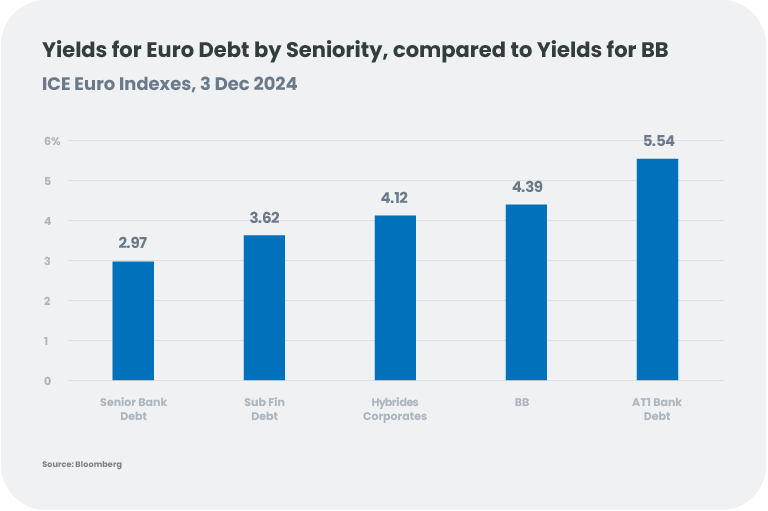

Gecomprimeerde waarderingen van bankschuld suggereren dat de prestaties waarschijnlijk eerder voortkomen uit carry dan uit een verkrapping van de spread, in de hele kapitaalstructuur. Maar achtergestelde schulden van banken (aanvullend tier 1 en in mindere mate tier 2) kunnen selectief aantrekkelijke rendementen bieden, niet alleen in vergelijking met niet-achtergestelde schulden, maar ook in vergelijking met andere risicovollere activa zoals high-yield BB en hybride bedrijfsobligaties.

Kies het juiste onderwerp

Ondersteund door gezonde kapitaalratio's en een redelijk sterke kwaliteit van de activa, denken we dat er een paar selectieve kansen te vinden zijn aan de onderkant van de schuldkapitaalstructuur. AT1 schuldpapier en Tier 2 bieden een rendement dat dicht bij High yield BB ligt, maar worden uitgegeven door banken met gemiddeld een A-rating. Rekening houdend met de huidige solvabiliteitsratio's zijn de banken effectief ver verwijderd van het punt van niet-levensvatbaarheid dat het absorptierisico en een mogelijke coupon switch zou veroorzaken. Goede trackrecords op AT1 calls en Liability Management-oefeningen geven ons de geruststelling dat banken zullen doorgaan met call calls, maar de selectie van emittenten blijft kritiek. We behouden onze voorkeur voor nationale kampioenen en, meer in het algemeen, namen van hogere kwaliteit.

[1] Opmerking gemaakt tijdens de "BPM acquisition" conference call op 25 november 2024.

[2] Deze tussentijdse doelstellingen moeten betrekking hebben op alle of een aanzienlijke meerderheid van de negen koolstofintensieve sectoren.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.