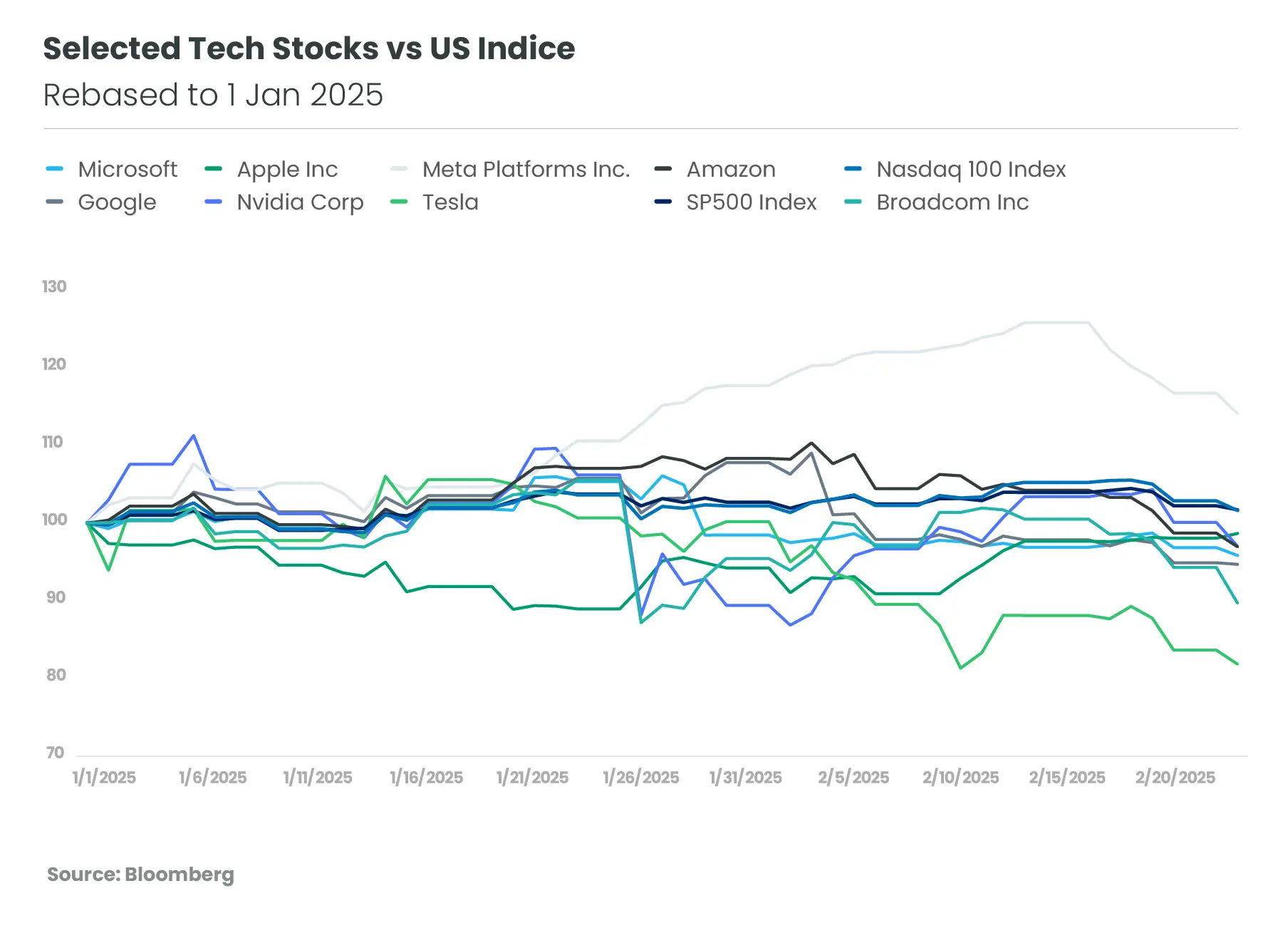

De afgelopen tien jaar hebben de Amerikaanse aandelenmarkten de rest van de wereld grotendeels overklast, dankzij een sterk momentum in de technologiesector en een gunstig macro-economisch klimaat. Paradoxaal genoeg is deze trend omgekeerd sinds de verkiezing van Donald Trump en lijkt de Amerikaanse markt deze voortrekkersrol tijdelijk te zijn kwijtgeraakt. Op 25 februari 2025 blijft de Nasdaq 100 heel dicht bij het niveau van het begin van het jaar, terwijl alle " namen,[1] exclusief Meta, dalingen laten zien. Tesla-aandelen, met meer dan 20% gedaald,[2] illustreren het einde van het "Trump-effect" op de Amerikaanse markt.

Als gevolg daarvan heroverwegen beleggers dit jaar hun beleggingsstrategieën, met een nieuwe focus op Europese aandelen en aandelen uit opkomende markten zoals China. Deze trend wordt ondersteund door een analyse van de stromen in januari 2025, die een duidelijke vertraging van de beleggingen in Amerikaanse aandelen laat zien, met name in de technologiesector, ten gunste van Europa (met uitzondering van het VK). China heeft ook beleggers aangetrokken sinds de aankondiging van DeepSeek, waarbij buitenlandse beleggers Chinese technologieaandelen kochten en India verwaarloosden.

Na een fase van extreem pessimisme op de Europese markt in de nasleep van de Amerikaanse verkiezingen, is de dynamiek omgekeerd. De waardering van Europese aandelen is aanzienlijk lager dan die van Amerikaanse aandelen. De koers/aangepaste winst ratio per sector in Europa ligt 23% onder die van de Verenigde Staten, ruim boven het historisch gemiddelde verschil. Bovendien contrasteert de diversificatie van de Europese markten met de sterke concentratie van de Amerikaanse markten rond de techgiganten. De financiële markten in Europa zijn nu gelijkmatiger verdeeld over de financiële, industriële en consumptiegoederensector. De Europese context blijft fragiel en kwetsbaar, zowel politiek als economisch. Op de korte termijn zijn het einde van het conflict in Oekraïne, de stabilisatie van de energieprijzen en de fiscale versoepeling in Duitsland echter allemaal potentiële positieve verrassingen die beleggers aantrekken. Gesteund door een meer inschikkelijke ECB vertoont de Europese economie ook tekenen van verbetering, met name in de verwerkende industrie en de bouw, terwijl de kredietvoorwaarden verbeteren.

Op de langere termijn hebben de Verenigde Staten nog steeds grote voordelen. Innovatie blijft hun belangrijkste drijfveer, vooral in technologie en artificiële intelligentie, die groeivooruitzichten op lange termijn bieden. Amerikaanse bedrijven vallen op door hun hogere winstgevendheid dan hun Europese tegenhangers, dankzij een betere kapitaalallocatie en een dynamischer economisch klimaat. Het is waarschijnlijk veel te vroeg om een einde te maken aan het Amerikaanse exceptionalisme. Dit wordt versterkt door het feit dat geopolitieke en economische risico's in grote mate afhangen van politieke beslissingen in de VS, waartegen aandelenmarkten voorlopig het belangrijkste bolwerk lijken te zijn.

Tegen deze achtergrond raden we een meer evenwichtige beleggingsstrategie aan: Eén tussen de Amerikaanse en Europese markten. Deze diversificatie moet ons in staat stellen risico's beter te beheersen en kansen te benutten die specifiek zijn voor elke regio. We hebben onze blootstelling aan Europese aandelen verhoogd, vooral in ondergewaardeerde sectoren zoals de financiële sector, de industrie en Duitse midcaps. We handhaven echter een kernallocatie in Amerikaanse aandelen, die noodzakelijk blijft vanwege hun structurele voordelen.

alle gegevens per 24.02.2025.

[1] Gedefinieerd als Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla. Definitiebron: US News, 7 januari 2025.

[2] "De prestaties van Tesla worden hier alleen vermeld voor illustratieve doeleinden en mogen niet worden beschouwd als een beleggingsaanbeveling of een indicator voor toekomstige markttrends."