Er zweeft momenteel heel wat stof door de lucht. Beleggers, die in januari door de Fed in snelheid werden gepakt, kijken nu toe hoe zich in Oekraïne een tragedie ontvouwt die ingrijpende gevolgen zal hebben voor het politieke en economische evenwicht in de wereld. Het zal geen verbazing wekken dat de kapitaalstromen eerder vloeiden naar veilige activa, zoals Amerikaanse overheidsobligaties, als bescherming tegen volatiliteit. Alle ogen zijn echter gericht op de grondstoffenprijzen, aangezien de landen die in oorlog zijn, belangrijke producenten van olie, gas en ook zachte grondstoffen zijn. Galopperende prijsstijgingen voor essentiële grondstoffen voor onze economieën zullen het vuur van de reeds hevige inflatie alleen maar aanwakkeren.

Het gedrag van de aandelenmarkten kunnen we in twee belangrijke categorieën onderverdelen. Aandelen uit exportlanden die rijk zijn aan grondstoffen sloten de maand licht positief af, terwijl de overgrote meerderheid van de indices die economische regio's vertegenwoordigen die voor hun industriële input afhankelijk zijn van prijsstabiliteit, meer dan 5 procent daalden. Op sectorniveau deden cyclische sectoren zoals energie en materialen het beter dan defensieve sectoren zoals gezondheidszorg en basisconsumptiegoederen.

De rentevoeten op obligaties waren volatiel in de loop van de maand. De rentevoeten van de meeste overheidsobligaties daalden toen de oorlog uitbrak en beleggers op zoek gingen naar veilige havens. Hogere inflatiedruk en macro-onzekerheid duwen de rentevoeten de andere kant op en doen de kredietspreads op IG en HY verruimen.

Grondstoffentermijncontracten hebben sterk gepresteerd, misschien té goed aangezien de spotprijzen voor bepaalde energie- en landbouwfutures zodanig zijn opgelopen dat mensen over de wereld weleens op straat zouden kunnen komen.

Het HFRX Global Hedge Fund EUR daalde in de loop van de maand met -0,47%.

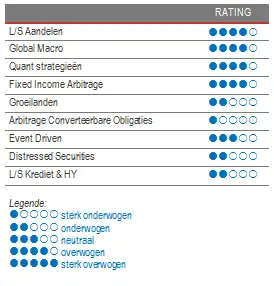

Long-Short Aandelen

Long-short aandelenstrategieën kenden gemiddeld een goede maand ten opzichte van de aandelenindices. De rendementen liepen enigszins uiteen, aangezien op grondstoffen gerichte strategieën over het algemeen uitstekende rendementen boekten, terwijl beheerders die zich richten op TMT en duurzame verbruiksgoederen opnieuw een moeilijke maand kenden. De gemiddelde prestaties van het volledige universum zijn licht positief. Vanzelfsprekend deden directionele strategieën het minder goed dan de low net en marktneutrale long-short fondsen. Gezien de huidige torenhoge onzekerheid en volatiliteit hebben de beheerders hun bruto- en nettoposities over de hele lijn verlaagd. Wij verwachten niet dat LS-fondsen aanzienlijke risico's zullen nemen zolang er geen duidelijkheid is over een oplossing voor het huidige Oekraïense conflict. Op korte termijn verwachten wij dat goede Long-Short aandelenstrategieën het kapitaal van hun beleggers zullen beschermen door de bruto- en nettoblootstellingen aan de onderkant van hun bandbreedte te houden. De huidige oorlog zal sommige van de uitdagingen waarmee bedrijven over de hele wereld kampen, nog verergeren. De juiste aandelen eruit kiezen zal belangrijk zijn, maar de mogelijkheid om dit vanuit een long-short perspectief te doen, kan een long-only aandelenoplossingen een streepje voor geven.

Global Macro

De rendementen van Global Macro strategieën lopen het sterkst uiteen omdat de volatiele marktomgeving veel beleggingskansen bood. Het gemiddelde resultaat van de strategie voor het universum was bescheiden maar positief en de best presterende fondsen behaalden hoge dubbelcijferige rendementen afgelopen maand. De belangrijkste rendementsaanjagers voor de strategie waren trading in renteposities, longposities in grondstoffen en portefeuilleafdekkingen. In eerdere edities hebben zeiden we al dat Global Macro een betere omgeving zou genieten om kapitaal in te zetten, aangezien de centrale banken de liquiditeitsinjecties begonnen te verminderen en renteverhogingen planden. Deze oorlog heeft de marktvolatiliteit die wij hadden verwacht, op gang gebracht als gevolg van minder begrotings- en monetaire steun. De risicopremies van de activaklassen bewegen fel, en macrobeheerders zouden uit deze marktbewegingen profijt moeten kunnen halen. We geven nog steeds de voorkeur aan discretionaire opportunistische beheerders die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten.

Quant-strategieën

Kwantitatieve strategieën doen het erg goed, zowel op relatieve als op absolute basis. Trendvolgende strategieën hebben in de loop van de maand sterk gepresteerd, vooral door posities in vastrentende waarden en grondstoffen te verhandelen. Multimodel kwantitatieve strategieën blijven de hogere volatiliteitsregimes benutten om goede rendementen te genereren. Dat zijn meestal strategieën die meer consistente rendementen bieden in verschillende marktomgevingen, maar er moeten aanzienlijke middelen worden ingezet om mee te spelen in deze arena. Het is daarom alleen weggelegd voor een select clubje.

Fixed Income Arbitrage

De vastrentende markt staat onder invloed van tegengestelde krachten. Enerzijds een vlucht naar veiligheid omdat de Oekraïne-oorlog short squeezes uitlokt en de rentevoeten omlaag duwt. Anderzijds loopt de inflatie op als gevolg van de stijgende grondstoffenprijzen, waardoor de rentevoeten stijgen. De vraag is niet langer of de inflatie van korte duur zal zijn, maar hoe wijdverbreid ze wordt. Als gevolg daarvan zijn de rentevoeten veel volatieler geworden en zijn de rentecurves afgevlakt, terwijl de swapspreads in Europa zijn opgelopen en de marktdynamiek voor hogere rentevoeten op de proef wordt gesteld. In deze omgeving is het erg belangrijk om te traden en flexibel te blijven. Ondanks dit uitdagende klimaat zijn verschillende vastrentende beheerders positief gestemd en spinnen ze er zelfs garen bij.

Groeilanden

De groeilandenstrategieën hebben een moeilijke maand achter de rug, omdat beleggers aanvankelijk reageren op oorlog door te gaan vluchten naar veilige activa, zeker als er twee belangrijke groeilanden bij betrokken zijn. Dit gezegd zijnde, zal de geopolitieke impact van de Russische invasie waarschijnlijk zulke langdurige gevolgen hebben voor de wereld, en een lange periode van hoge grondstoffenprijzen zou beleggingskansen kunnen bieden in grondstofrijke regio's zoals Latijns-Amerika. Wij zullen de situatie op de voet blijven volgen, aangezien het nog te vroeg is om definitieve conclusies te trekken.

Risicoarbitrage – Event-driven

Event-driven strategieën gaven in de loop van de maand blijk van een sterke veerkracht tegenover een panikerende markt. Door de band genomen waren de rendementen bescheiden maar positief. Fusie-arbitragestrategieën, die draaien rond harde prestatie-aanjagers, presteerden doorgaans beter dan Special Situation-strategieën, die gevoeliger zijn voor bèta. De sector verwacht niet dat het aantal afgesloten deals in 2022 het recordniveau van vorig jaar zal benaderen, maar naar verwachting zitten er ruim voldoende deals in de pijplijn om kapitaal in te stoppen. De stijgende rentevoeten en de volatiliteit van de aandelenmarkten zijn risicofactoren waarmee in de toekomst meer rekening moet worden gehouden, maar ze zullen er ook toe bijdragen dat de spreads ruimer blijven en beleggers minder massaal in de strategie stappen. Er is een cyclisch element dat structureel is voor deze sector, hoewel door de impact van Covod-19 en sectoren die structurele transformaties ondergaan, zullen er zaken blijven gebeuren bij de bedrijven waarin beheerders hun kapitaal kunnen investeren. Aangezien beleggers op zoek zijn naar diversificatie, is fusiearbitrage een interessante tool die een structureel korte duration heeft waarbij de deal spreads positief gecorreleerd zijn met stijgende rentevoeten.

Distressed

Het klimaat is momenteel relatief rustig voor distressed strategieën. De kredietspreads zijn sinds het begin van het jaar beginnen verruimd naarmate de economische fundamentals verslechterden. Afgezien van specifieke gevallen blijven de spreads voor obligaties, leningen en gestructureerde producten echter relatief krap. Hoewel er relatief weinig kansen zijn, kunnen de huidige economische onzekerheden niet langer gemakkelijk over het hoofd worden gezien, aangezien het huidige inflatieniveau het vermogen van de centrale banken om de markt opnieuw te redden, zal beperken. Bovendien staat de beleidsrente nog steeds op een historisch dieptepunt, aangezien de Fed haar eerste renteverhoging nog niet heeft aangekondigd en de ECB nog geen duidelijke timing heeft vooropgesteld. De uitgiftevolumes liggen sinds 2010 zeer hoog, terwijl de toegang tot krediet relatief soepel is, zodat er relatief veel kansen in de pijplijn zitten. De geopolitieke en economische verschuivingen die de oorlog in Oekraïne teweeg heeft gebracht, zullen de zaken er niet gemakkelijker op maken.

Long-Short Krediet & High Yield

De kredietspreads zijn verruimd, maar blijven dicht bij historische dieptepunten. Beleggers geloven nu dat de kracht van de 'Fed put' geleidelijk zal beginnen af te nemen, wat de kansen voor de kredietselectie vanuit Long-Short perspectief zal verbeteren. Kredietkansen die verband houden met Chinees vastgoed vloeien stilaan naar enkele van de hedgefondsen die researchcapaciteit hebben in Azië. Hoewel het Evergrande-debacle nog steeds in ieders geheugen gegrift staat, wordt het risico dat de Chinese overheid een herhaling van een Lehman-scenario zou toelaten minder waarschijnlijk geacht, gezien het belang van vastgoed in de Chinese economie. De kredietspreads van de groeilanden zijn aanzienlijk verruimd. Veel beheerders beschouwen dat als een buitenkans, omdat de centrale banken van de groeilanden naar verluidt vooruitlopen op de situatie- dankzij een verkrappend beleid en hoge grondstoffenprijzen zullen de exporterende landen hun balansen gezond kunnen houden.