De wereldeconomie had te maken met een lichte vertraging door een lagere bijdrage van de dienstensector aan de wereldwijde PMI en een lagere consumentenparticipatie. In de VS bleef de inflatie afkoelen, zij het in een trager tempo. De richting van de markt veranderde echter in de loop van de maand door de toenemende onzekerheid veroorzaakt door de onvoorspelbaarheid van de Amerikaanse regering en de impact van het tariefbeleid op de gezondheid van de economie.

De aandelenmarkten presteerden de afgelopen maand gemengd. Amerikaanse aandelen bleven achter door multiple compressie van groeiaandelen. Gedurende de periode deden Europese en Chinese aandelen het beter dan hun concurrenten, omdat ze beleggers aantrokken met hun lagere waarderingen en substantiële investeringsprogramma's in defensie en technologie. Op sectorniveau gaven beleggers de voorkeur aan Europese aandelen, waarbij de financiële, telecom- en industriële sectoren een outperformance lieten zien. Aan de andere kant drukten de Amerikaanse consumentengoederen, telecom en industrie het rendement.

Amerikaanse Treasuries met een looptijd van meer dan 5 jaar zijn ongeveer 30 basispunten ingenomen doordat beleggers zijn overgestapt op veilige activa. De goudprijzen bleven ook stijgen. De spreads op IG- en HY-bedrijven begonnen na halverwege de maand toe te nemen, maar bleven relatief immuun voor de problemen in de aandelenwereld.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,16%.

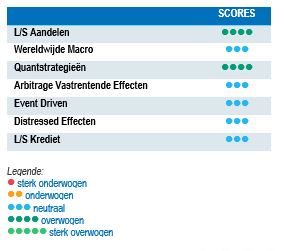

Long-Short Aandelen

De gemiddelde prestaties waren licht positief tijdens de periode, maar zeer uiteenlopend afhankelijk van de stijl van de strategie en de regio. Long-Short aandelenstrategieën met een groeifocus bleven achter door de underperformance van hun long posities ten opzichte van shorts. Dit was in het bijzonder het geval voor beheerders die gespecialiseerd zijn of die veel technologie- en consumentenposities hebben. Value-stijl en defensief gerichte strategieën hebben beter gepresteerd omdat de beheerders profiteerden van zowel positieve alfa- als marktwind. Overvolle namen en thema's trokken terug tijdens het tweede deel van de maand, omdat de hoge multiples van de aandelenkoersen moeilijker te rechtvaardigen zijn in deze context van grotere economische onzekerheid. Wijzigingen van het momentum zijn lastige periodes geweest voor beleggers, waar de prestatievernietiging van de afgelopen jaren werd vergroot door schuldafbouw van zeer grote beleggingsplatforms. Goed gediversifieerde kapitaalallocaties aan Long-Short Equity-strategieën hebben echter bewezen veerkrachtig te zijn tijdens correcties en in staat te zijn om sterke, voor risico gecorrigeerde rendementen te genereren over een langere periode. In een wereld van aanhoudende onzekerheid en uiteenlopende economische prestaties kunnen Long-Short aandelen alfa halen uit de toenemende marktspreiding.

Wereldwijde Macro

Gemiddeld genereerden de Global Macro strategieën licht positieve rendementen tijdens de periode, maar ze waren ook tamelijk uiteenlopend. Directionele strategieën met een aanzienlijke blootstelling aan het thema Artificiële Intelligentie worstelden. Long aandelenhandel in technologieaandelen ondervond meervoudige compressie en beleggingen gerelateerd aan elektriciteitsproductie waren ook detractors. Een voorbeeld van dit laatste is dat beleggers die uraniumfutures aanhielden de prijzen zagen dalen door de verwachting dat er een einde zou komen aan de oorlog en doordat sommige contracten voor datacenters werden geannuleerd door hyperscalers. Het navigeren door hogere volatiliteitsniveaus, deels aangedreven door de hyperactiviteit van de nieuwe Trump-administratie, stelt wereldwijde macrobeheerders voor enkele uitdagingen. Tegelijkertijd zorgt het voor heel wat kansen. De economische ontkoppeling van grote economische regionale machten is sinds het begin van het jaar versneld, wat interessante beleggingskansen biedt voor macrobeheerders.

Quantstrategieën

In de maand februari behaalden de Multi-Strategy Quantitative strategieën gemiddeld positieve rendementen met lage enkele cijfers, beter dan de CTA met positieve bijdragen die relatief gelijkmatig verdeeld waren over de activaklassen en strategieën. Trendvolgers hadden een moeilijkere periode en boekten negatieve rendementen over de hele maand. De winsten uit aandelen werden negatief gecompenseerd door posities in valuta en grondstoffen. De prestaties van vastrentende beleggingen waren matig door gemengde bijdragen.

Arbitrage Vastrentende Effecten

Na maanden van onzekerheid over de aanhoudende inflatie en de kracht van de economie hebben de centrale banken een meer soepele houding aangenomen en erkend dat renteverlagingen nodig zijn nu de inflatie naar beneden toe normaliseert.Sinds het begin van het jaar wijzen de economische cijfers op toenemende onzekerheid over de inflatie en de economische groei in de ontwikkelde markten, met grote regionale verschillen.In de VS hebben gemengde macro-economische cijfers, in combinatie met de mogelijke gevolgen van de maatregelen van Trump, de versteiling van de rentecurve een halt toegeroepen.In Europa en het Verenigd Koninkrijk zijn de 2-10 jaar spreads onveranderd, wat duidelijk maakt dat de marktdynamiek in de verschillende regio's steeds minder gecorreleerd is.In Japan biedt het einde van het ultrasoepele monetaire beleid zowel relatieve waarde (RV) als directionele kansen.Deze omgeving is zeer gunstig geweest voor de vastrentende effecten, zowel wat betreft relatieve waarde als directionele strategieën.

Risk arbitrage – Event-driven

Event Driven strategieën deden het goed gedurende de maand. De gemiddelde prestaties lagen dicht bij +1% met weinig spreiding. Zowel fusiearbitrage als special situations droegen positief bij aan het resultaat. Onder de deals die bijdroegen aan de prestaties zijn het tegenbod tegen een hogere premie door Herc op het bedrijf H&E Equipment en de goedkeuring door de FTC van de deal Hashicorp / IBM. De verkiezing van Donald Trump heeft de verwachtingen gewekt dat er in 2025 veel deals zullen worden gesloten, dankzij een bedrijfsvriendelijkere aanpak van de toezichthouder, dalende kosten van schulden en aanzienlijke hoeveelheden cash in handen van private sponsors. Volgens specialisten uit de sector kende het transactievolume in januari een bemoedigende maand, maar daalde het in februari aanzienlijk onder de verwachtingen.

Distressed

Sinds het begin van het jaar is de volatiliteit op de aandelenmarkten nog niet overgeslagen naar de bedrijfsobligatiemarkten. Hoewel ze eind februari zijn gaan stijgen, blijven ze dicht bij hun historische hoogtepunten. De beheerders zijn zich bewust van de huidige economische tegenwind, maar blijven relatief positief voor de bedrijfsobligatiemarkt. Op dit moment blijven distressed specialisten zich richten op idiosyncratische kansen, maar houden ze de scheurtjes in de markt nauwlettend in de gaten. Een van die zwakke plekken lijkt de markt voor leveraged loans te zijn. In de afgelopen 12 maanden is het aantal Amerikaanse High Yield Obligatie-emittenten dat een upgrade kreeg 20% hoger dan het aantal dat een downgrade kreeg. Voor Amerikaanse emittenten van leningen liggen de upgrades 40% lager dan de downgrades. Volgens de JP Morgan Default Monitor is het percentage wanbetalingen op leningen inclusief Liability Management in de afgelopen 12 maanden opgelopen tot 3,9%, een verdrievoudiging ten opzichte van de wanbetalingen op high yield-leningen in dezelfde periode.

Long Short Credit

De basisrente blijft ruim en biedt beleggers in bedrijfspapier fatsoenlijke rendementen. De bedrijfsspreads zijn echter bijna historisch laag. Je kunt je afvragen of beleggers voldoende worden beloond voor het genomen risico. De beheerders hebben hun portefeuille geconcentreerd op hun hoogste fundamentele convicties, het niveau van afdekkingen verhoogd en de strategierichting verlaagd. Aan de andere kant genereert zo'n rijke markt talloze kansen voor alpha shorts. Hoewel de rente een verlagingscyclus inluidt, blijft deze op een hoog niveau, wat gunstig is voor het genereren van alfa op zowel long- als shortposities, omdat fundamenteel onderzoek belangrijker wordt bij het samenstellen van portefeuilles. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.