De wereldwijde schuld zit sinds 2008 in de lift -- maar bedrijven uit groeilanden blijven gezond

De wereldwijde kredietverstrekking is aanzienlijk toegenomen sinds de financiële crisis. Tot het faillissement van Lehman Brothers bedroeg de wereldwijde schuld 178 biljoen dollar. Daarna ontspoorde de schuld verder tot zowat 246 biljoen dollar en dat is maar liefst 320% van het wereldwijde bbp.

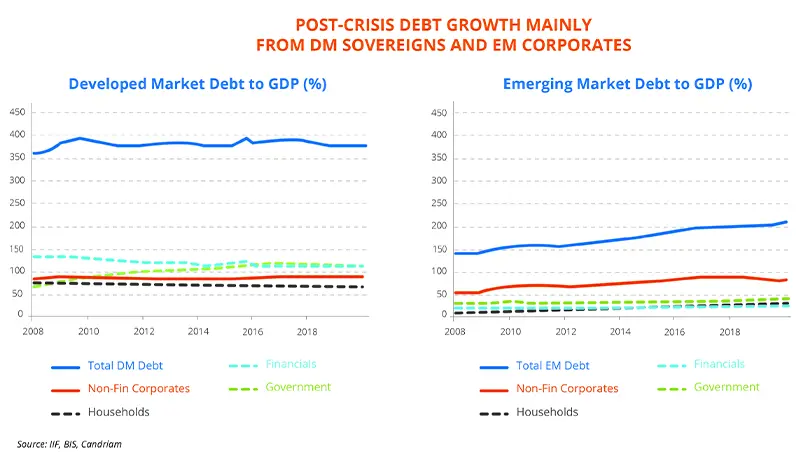

Bekijken we de afzonderlijke componenten van de schuld, dan zien we dat de overheidsleningen van ontwikkelde markten zijn gestegen van 71% van het bbp vóór de crisis tot 109% vandaag. Het bedrijfsleven liet een nog sneller groeipercentage optekenen: van 70% van het wereldwijde bbp vóór de crisis tot een recordpeil van 92% van het bbp vandaag, en daarvan zijn de leningen aan bedrijven op groeimarkten het snelst gestegen.

Schuldgroei na de crisis vooral door overheden van ontwikkelde markten en bedrijven van groeimarkten

Bron: IIF, BIS ,Candriam

Vraag is of die grote schuldenberg overeind kan blijven?

We zien een lichtpunt in de bedrijfsleningen van groeimarkten. In de wereld na de crisis met ongekend lage rentevoeten was er bij beleggers een bijna onverzadigbare vraag naar rendement, waardoor ook de vraag naar bedrijfsobligaties toenam. Door de bijzonder lage en vaak negatieve rendementen voor overheidsobligaties van ontwikkelde markten, winnen groei-obligaties aan belang. Financiering door obligaties biedt bedrijven duidelijk voordelen ten opzichte van bedrijfsleningen. De grafieken wijzen enkel op de grote veranderingen in de financieringspatronen van internationale bedrijven. Het aanbod van bankleningen is gedaald doordat ontwikkelde markten na de financiële crisis hun kapitaalratio's hebben verbeterd. Figuren 1A en 1B tonen hoe financiële instellingen hun schulden hebben afgebouwd in een decennium van toenemende schulden. De obligatiemarkt speelt nu een veel grotere rol. Obligaties bieden het voordeel van een vaste in plaats van variabele rente, meestal langere looptijden en doorgaans minder beperkende convenanten dan bankleningen.

Hoe moeten we deze statistieken bekijken?

De externe schuld van bedrijven uit groeilanden, met uitsluiting van financiële instellingen, bedroeg 1,123 biljoen dollar eind 2018. Houden we ook rekening met obligatie-uitgiften van financiële instellingen, dan bedraagt de externe voorraad bedrijfsobligaties van groeilanden 2,7 biljoen dollar.

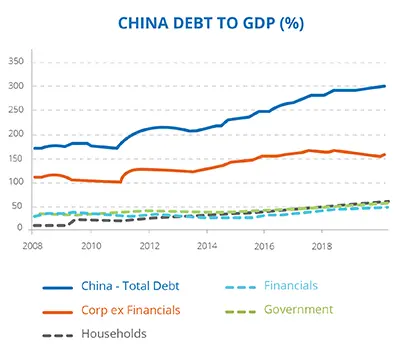

China nam het voortouw in deze groei. De externe voorraad van Chinese bedrijfsobligaties bedraagt momenteel 270 miljard dollar of circa 25% van alle groeimarktobligaties, financiële waarden niet meegerekend.

Vraag is of we China moeten meerekenen in de analyse van de geaggregeerde EM-cijfers. China heeft een niet-bancaire leningmarkt die kan wedijveren met die van de VS. Inclusief financiële waarden, bankleningen en binnenlandse schulden komt de niet-overheidsgebonden schuld van China uit op maar liefst 8,3 biljoen dollar of 304% van het bbp. Dit zijn cijfers van ontwikkelde markten. Het Chinese bbp is grosso modo vijfmaal groter dan dat van India en is groter dan het bbp van India en de volgende tien groeilanden samen. Zelfs een kleine verandering in de Chinese data vertekent meteen de globale statistieken over de groeilanden.

Bron: IIF, BIS ,Candriam

Solide kredietstatistieken bij bedrijven uit groeilanden

Als activaklasse die risicogewogen rendementen en diversificatie voor portefeuilles kan bieden, verwelkomen we groeiwaarden in het universum van de opkomende markten.

De leverage- en rentedekkingsratio's blijven beter voor bedrijven uit groeilanden dan voor bedrijven met een gelijkwaardige rating uit ontwikkelde markten. We vinden geen aanwijzingen voor een algemene achteruitgang van de kredietfundamentals bij de grotere emittenten in opkomende markten, ondanks de stijging van de totale schuldniveaus. Voor bedrijven in groeilanden ex China leiden hoge schuldenlasten volgens ons op zich niet noodzakelijk tot instabiliteit, vooral als de rente laag blijft en de markten vrij en open.

De opkomende markteconomieën hebben nu betere externe fundamentals dan 10 jaar geleden zoals verbeterde lopende rekeningen, grotere valutareserves en betere macro-economische buffers om woelige tijden in de wereldeconomie op te vangen. Het hefboomeffect kan natuurlijk de kwetsbaarheid verhogen en zorgen voor meer uitgesproken marktdalingen. Een diepe wereldwijde recessie kan bedrijven met de grootste schuldenlast in zowel ontwikkelde als opkomende markten onder druk zetten en zelfs wereldwijde systeemrisico's veroorzaken. Voor bedrijfsemittenten in opkomende markten zijn de grootste risico's een ernstige wereldwijde vertraging, een sterke stijging van de USD of een potentiële toename van de risicoaversie.

De bedrijfsemittenten van opkomende markten zijn nogal proactief geweest op het gebied van prefinanciering, wat hun kansen om uit de volgende dip te geraken verbetert. De Bank voor Internationale Betalingen schat dat 80% van de opbrengsten uit groeiobligaties 12 maanden na uitgifte nog altijd als cash wordt aangehouden. Dit wijst op voorzichtigheid onder emittenten, omdat ze zich ervan bewust zijn dat onverwachte schokken een risico kunnen vormen voor toekomstige herfinanciering.

De blootstelling aan valutaschommelingen wordt ook goed beheerd. EM-emittenten zijn zich wel degelijk bewust van valutabeheer bij het lenen in USD. De meesten genereren inkomsten in harde valuta en creëren zo natuurlijke valutadekkingen. Van de anderen hebben de meesten minstens gedeeltelijke financiële dekkingen, terwijl anderen actief zijn in jurisdicties waar valuta-pegs het FX-terugbetalingsrisico beperken.

Globaal genomen blijft het kredietuniversum van opkomende markten duidelijk investment grade. En dat ondanks de opmerkelijke toename van ratings van lagere kwaliteit. Uit de evolutie van de ratings van de JPM Emerging Market Corporate Debt index (1) blijkt bijvoorbeeld dat de grootste stijging in het universum de zone met een B-rating was, met een stijging van 1% van de index tot 12% in de afgelopen tien jaar. Het vaak besproken BBB-segment, een beduidend risico op Amerikaanse markten voor bedrijfskredieten, handhaafde zich op 40% van de bedrijven uit opkomende markten. Categorie B is wereldwijd gegroeid en we volgen dit gebied voorzichtig op. De veranderingen in de voorbije tien jaar vloeien voort uit het feit dat emittenten van groeimarkten vlotter toegang hebben gekregen tot internationale markten.

Voor ons blijven groeimarkten op China na een lichtpunt, ook al bekijken we de grote opbouw van de wereldwijde schuld met argusogen. Onze benadering van obligaties van opkomende markten legt sterk de nadruk op de selectie van emittenten, en dan vooral de emittenten met een laag herfinancieringsrisico, een sterke activadekking en bij voorkeur in sectoren waarvan de geografische inkomsten natuurlijke valuta-hedges bieden.

(1) *JP Morgan Corporate Emerging Market Bond Index Broad Diversified

Chris Mey,

Senior Fund Manager