De verkiezing van Donald Trump, in combinatie met de controle van de Republikeinse Partij over beide huizen van het Congres, heeft geleid tot een nieuw politiek landschap in de Verenigde Staten. Welke belangrijke beslissingen moet de nieuwe regering nemen? Welke impact zullen deze beslissingen hebben op de macro-economische omgeving, de financiële markten en beleggers?

Om deze vragen te onderzoeken, presenteren we graag de inzichten van Florence Pisani, hoofdeconoom, en Emile Gagna, econoom. We nodigen u ook uit om te luisteren naar het perspectief van Lauren Goodwill, Chief Market Strategist bij onze moedermaatschappij New York Life Investments, die haar professionele inzichten biedt als een in de Verenigde Staten gevestigde belegger.

Episode 5

17/04/2025

Only available in English

In these weeks of rapid change, events continue to push the US Federal Reserve’s two mandates, growth and inflation, in opposite directions. Tariffs have just increased the diverging pressures, and on 16 April, Fed Chairman Jay Powell admitted this publicly. The US view consensus seems to be that the Fed will cut rates to protect growth. But will Powell find it difficult for the Fed to cut rates with inflation this high, barring a dire recession? Meanwhile, the ECB is likely to find it easier to implement cuts.

Adding to the uncertainty in the US, as we enter the first quarter earnings reporting season, companies are providing either conditional earnings guidance or none at all. With US investors overweight their domestic holdings, we encourage them to increase European holdings.

17/04/2025 - US Chronicles: Up With Events

Episode 4

24/03/2025

Only available in English

The outlook may be shrouded in fog, but some large shapes are visible in the fog. Investors can use these longer-term shapes to make their way through the markets today. The US Fed is plagued by reconciling higher inflation and lower growth? Build resiliency into your portfolio, consider inflation-aware assets, and incorporate the crowing capital-intensity of digital and energy infrastructure into your investment allocations.

20/03/2025 - Clarifying the Known Unknowns

Episode 3

13/03/2025

Only available in English

Over the past few weeks, Europe took some big steps forward, with positive talks between Ukraine and Russia and Germany's plans for increased spending. In the last three months, the MSCI Europe index largely outperforms S&P 500. But there are still some major hurdles, like high energy prices and trade tensions. That said, the ECB’s accommodative policies and Germany’s potential fiscal stimulus could provide a tailwind. While it’s not a game-changer, it could act as an insurance policy against further economic damage. US investors, who are often underweight international stocks, may want to consider rebalancing their portfolios to include more European equities.

Host Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, is joined by Emile Gagna, Deputy Head of Economic Research, to discuss the latest policy announcements in Europe and the economic outlook.

Aflevering 2 - "One Big, Beautiful Bill". [1]

06/03/2025

Dit tweede artikel in onze serie "Het economisch beleid van Trump" is gewijd aan de begrotingsagenda van de president. Donald Trump heeft beloofd om "de diepe staat" te hervormen en de belastingen te verlagen. Wat staat er op het spel bij de begrotingsbesprekingen die net zijn begonnen? Hoe denkt de regering haar dure belastingverlagingsprogramma te financieren?

Het Amerikaanse begrotingsproces is complex en de komende weken zullen verschillende kwesties centraal staan. Om een shutdown van de overheid te voorkomen, moet het Congres een begroting goedkeuren voor het fiscale jaar 2025 (dat begon in oktober 2024), of op zijn minst instemmen met een stemming over een nieuwe "voortdurende resolutie" (de resolutie die in december vorig jaar werd aangenomen, loopt af op 14 maart 2025). Om te voorkomen dat de Amerikaanse overheid technisch in gebreke blijft, moet ook het schuldenplafond worden verhoogd.

Het "begrotingsoverleg"

Gezien de uitgesproken politieke verdeeldheid is de "verzoeningsprocedure" de enige manier voor de Republikeinen om de agenda van de president door te drukken zonder de steun van de Democraten. Het vermijdt het risico op obstructie (filibuster) door Democratische senatoren die in de verleiding zouden kunnen komen om het wetsvoorstel te blokkeren. Een obstructie beëindigen vereist een supermeerderheid van drie vijfde in de Senaat (60 van de 100 stemmen) - een meerderheid die de Republikeinen vandaag niet hebben.

Het "verzoeningsproces" maakt het mogelijk om de filibuster te omzeilen en wetten aan te nemen met een gewone meerderheid. Het is echter complex. De begrotingscommissie van de Senaat of het Huis geeft instructies aan de parlementaire commissies om specifieke wetsvoorstellen op te stellen (zoals financiering om de grensbeveiliging te versterken, belastingen te verlagen, enz.) Vervolgens combineert ze deze projecten in een of meer teksten - vandaar de naam "verzoening" - die uiteindelijk in dezelfde bewoordingen door beide kamers moeten worden aangenomen. Het Congres kan "verzoening" echter maar één keer per "belangrijke kwestie" (uitgaven, belastingen of schuldenplafond) en per fiscaal jaar gebruiken. Belangrijk is dat de maatregelen die in deze teksten worden voorgesteld een budgettair effect moeten hebben, maar het begrotingsevenwicht niet mogen verslechteren na de verzoeningsperiode (doorgaans vijf tot negen jaar) en geen invloed mogen hebben op het socialezekerheidsstelsel (d.w.z. de eerste pensioenpijler in de Verenigde Staten).

Eén of twee begrotingswetten?

Republikeinse senatoren zijn voorstander van een aanpak in twee stappen: stemmen over een eerste wetsvoorstel met $ 340 miljard aan extra uitgaven over vier jaar (inclusief $ 150 miljard aan hogere militaire uitgaven en $ 175 miljard voor grensbeveiliging), volledig gefinancierd door bezuinigingen op andere uitgaven, vóór een tweede wetsvoorstel dat de belastingverlagingen van de TCJA[2] permanent zou maken.

Het Huis van Afgevaardigden en Donald Trump zijn voorstander van een andere strategie en willen stemmen over één grote begrotingswet. De door het Huis voorgestelde resolutie beslaat een periode van negen jaar en omvat $ 4,5 biljoen aan belastingverlagingen, $ 300 miljard aan extra uitgaven voor grensbeveiliging, defensie en justitie, en $ 2 biljoen aan bezuinigingen, grotendeels gericht op programma's voor de minst bedeelden: In de periode 2025-2034 zou het tekort met $ 3,4 biljoen toenemen. Het bevat ook een verhoging van het schuldenplafond met $ 4 biljoen.

Dit project heeft een eerste fase doorlopen sinds het op 25 februari nipt (217 stemmen voor en 215 tegen) werd goedgekeurd in het Huis van Afgevaardigden. Het "verzoeningsproces" zal nu beginnen in het Huis: De vertegenwoordigers zullen het eens moeten worden over de precieze aard van de bezuinigingen en belastingverlagingen. Voordat het project de Oval Office bereikt en door de president wordt ondertekend, moet ook de Senaat over dezelfde tekst stemmen. Anders moet er een compromis worden bereikt tussen de twee kamers. Het door de president gewenste "grote en mooie wetsvoorstel" is dus nog lang niet aangenomen.

Een begroting die de groei beperkt?

Het begrotingsvoorstel van het Huis van Afgevaardigden, dat vandaag aan kracht lijkt te winnen, is momenteel nogal beperkend voor de groei. De geplande belastingverlagingen zullen de bedrijvigheid niet ondersteunen omdat ze vooral een verlenging zijn van de belastingverlagingen die tijdens de eerste termijn van Donald Trump werden doorgevoerd (TCJA); de vermindering van de uitgaven is daarentegen een factor die de economische groei kan afremmen. Voor het eerste jaar schatten we dat deze begroting de bbp-groei met 0,4 procentpunt zou doen dalen. Natuurlijk kunnen de Republikeinen "spelen" met de begrotingsregels, bijvoorbeeld door de belastingverlagingen slechts met acht jaar te verlengen en het aldus "bespaarde" geld aan het einde van de periode te gebruiken om Donald Trump in staat te stellen enkele van zijn campagnebeloften ten gunste van de middenklasse na te komen (geen belasting op fooien en overuren...).

Dit is echter niet het enige effect van de begroting op de groei. Ondanks het ontbreken van formele autoriteit belooft het DOGE (Department Of Government Efficiency) nog grotere besparingen: $ 2 biljoen... in slechts 18 maanden! De website claimt al meer dan $ 65 miljard aan besparingen, hoewel de herkomst daarvan moeilijk te achterhalen is (als je de waarde van de meer dan 2000 contracten die de entiteit voorstelt te beëindigen bij elkaar optelt, levert dat slechts zo'n tien miljard dollar aan besparingen op).

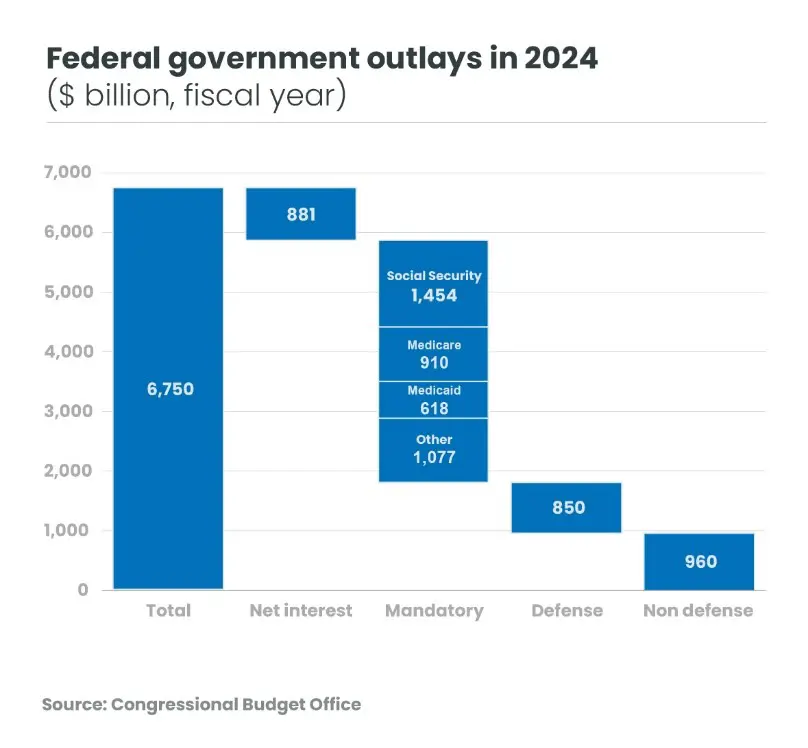

Gezien de structuur van de federale uitgaven lijkt de belofte van Elon Musk onrealistisch: De overheid moet rente betalen over haar schuld (bijna $ 900 dollar) en de president heeft aangekondigd dat hij niet zal raken aan de zociale zekerheid ($ 1,5 biljoen) of Medicare ($ 910 miljard). Bezuinigen op defensie-uitgaven ($ 850 miljard) zouden ook niet populair zijn bij de Republikeinse kiezers. Dan blijft er nog $ 960 miljard over voor discretionaire uitgaven en $ 1,6 biljoen voor verschillende sociale programma's (zoals Medicaid, voedselbonnen en kindervoedingsprogramma's). Deze uitgaven met meer dan de helft verminderen in één jaar is een hele opgave!

De moeite die vertegenwoordigers van het Huis hebben om het eens te worden over de aard van de $ 2 biljoen aan bezuinigingen over tien jaar spreekt boekdelen over de grillige aard van het doel van de DOGE: In het begrotingsvoorstel van het Huis is $ 500 miljard aan bezuinigingen niet toegewezen aan een parlementaire commissie en de resterende $ 1,5 biljoen is al het onderwerp van levendige discussies onder Republikeinen. Sommigen stellen bijvoorbeeld voor dat de commissie Energie en Handel - waarvan verwacht wordt dat ze $ 880 miljard zal besparen over een periode van tien jaar - diep gaat snijden in het Medicaid-programma. Anderen, waaronder Donald Trump, willen dit programma, waarvan 72 miljoen Amerikanen profiteren, ontzien.

Hoe de begrotingsbesprekingen in het Congres ook zullen evolueren, de ontmantelingsoperatie door de regering, de dreiging dat ambtenaren zullen worden ontslagen, enz. kunnen het vertrouwen van de gezinnen, dat al is aangetast door het vooruitzicht van hogere tarieven, onder druk zetten. Naast de begrotingsdebatten zullen de markten de komende weken ook de vertrouwensindicatoren nauwlettend in de gaten houden!

14/02/2025 - Wat is het eindspel van het Amerikaanse tarievenbeleid?

Aflevering 1 - Tarieven

14/02/2025

Het volgen van het economische beleid van de Amerikaanse president Donald Trump kan moeilijk lijken. America First Trade Policy, Securing Our Borders, Unleashing American Energy, Regulatory Freeze Pending Review, etc. In slechts tien dagen heeft Trump meer uitvoeringsbesluiten getekend dan zijn voorgangers tijdens hun eerste honderd dagen! Achter deze lawine van orders blijft de oriëntatie van het economische beleid van de president duidelijk. Trump volgt de grote lijnen van het programma dat hij tijdens zijn verkiezingscampagne heeft geschetst: Het verhogen van tarieven, het stoppen van illegale immigratie, het hervormen van de 'Deep State'," belastingverlagingen, steun voor fossiele brandstoffen en deregulering in bredere zin. Vandaag beginnen we met een reeks 'posts' die tot doel hebben de economische gevolgen van de beslissingen van de nieuwe regering in perspectief te plaatsen. Deze eerste post is gewijd aan het tariefbeleid.

Tarieven lijken het favoriete instrument van Donald Trump te zijn, met name omdat hij er het meest vrijelijk gebruik van kan maken. Het is ook, althans vanuit het oogpunt van de president, een instrument waarmee hij meerdere doelen tegelijk kan bereiken: De buitenlandse handel van de Verenigde Staten weer in evenwicht brengen, nieuwe inkomsten vinden om het dure belastingverlagingsprogramma te financieren dat eind dit jaar afloopt, of zelfs drugshandel en illegale immigratie bestrijden.

Eerste aankondigingen

Met een beroep op de International Emergency Economic Powers Act (IEEPA) van 1977, een federale wet die hem ruime bevoegdheden geeft in het geval van een 'nationale noodsituatie', kondigde Trump al op 2 februarind aan dat hij tarieven van 25% zou heffen op Mexico en Canada en 10% op China. Tot nu toe was de IEEPA nog nooit door een president gebruikt om tarieven op te leggen. In mei 2019 had Trump dit dreigement inderdaad al geuit aan het adres van Mexico. Een paar maanden later krabbelde hij terug, omdat er uiteindelijk een overeenkomst was bereikt om de binnenkomst van migranten aan de grens tussen het zuidwesten van de VS en Mexico te beperken.

Een paar dagen nadat hij Mexico en Canada in 2025 had bedreigd, verleende de president een maand uitstel van de toepassing van tarieven op deze twee landen, in ruil voor concessies om de grensbeveiliging te versterken. Trump besloot echter op de tarieven voor China met 10% te verhogen, een veel bescheidener verhoging dan de 60% die tijdens de verkiezingscampagne werd genoemd. In perspectief blijft deze stijging voorlopig relatief beperkt (het gemiddelde tarief op producten die door de Verenigde Staten worden geïmporteerd, stijgt van 2,5% naar 4%) en de gevolgen voor de inflatie en de groei in de VS zouden laag moeten zijn.

Wat zijn de gevolgen voor de groei?

Als Trump zijn dreigement tegen Mexico en Canada zou uitvoeren, zouden de dingen echter veranderen. Gezien het gewicht van deze landen in de handel van de VS zou het gemiddelde tarief meer dan 10% bedragen, een niveau dat sinds het einde van de jaren 1930 niet meer is voorgekomen! De bedrijvigheid in Mexico en Canada zou ernstig worden vertraagd (een geschat verlies, volgens Brookings[3], of één punt van het bbp als de landen geen vergeldingsmaatregelen nemen en drie punten van het bbp met een vergeldingsreactie van dezelfde omvang), vooral vanwege de omvang van hun handel met de Verenigde Staten.

Gezien de omvang van de Amerikaanse economie zou het effect op de binnenlandse groei gematigder zijn (een verlies van 0,2 tot 0,3 punten van het bbp). Er kan echter worden gesteld dat dit effect wordt onderschat omdat handelsmodellen niet volledig rekening houden met de complexiteit van de diepgaande economische integratie van de drie economieën. In de automobielsector is het bijvoorbeeld niet ongewoon dat producten meerdere keren de grens oversteken: Als Amerikaanse fabrikanten elke keer dat ze producten uit Mexico of Canada betrekken 25% invoerrechten moeten betalen, zou dit de prijs van auto's met gemiddeld 3.000 dollar verhogen[4].

Het opleggen van tarieven aan Mexico en Canada zou ook indruisen tegen het doel van de Trump-regering om veiligere toeleveringsketens te ontwikkelen. Het zou deze landen er ook toe kunnen aanzetten om andere economische partnerschappen aan te gaan met landen die nu als betrouwbaarder worden beschouwd dan de Verenigde Staten. Paradoxaal genoeg zou een verhoging van de invoerrechten op Mexico of Canada, door de recente inspanningen om de toeleveringsketens naar de Amerikaanse regio te verplaatsen (nearshoring) te ondermijnen, op middellange termijn zelfs ten goede kunnen komen aan... China!

En wat nu?

Voorlopig lijkt het doel van de president natuurlijk het verkrijgen van concessies in de strijd tegen drugshandel of illegale immigratie. Misschien is het ook een kwestie van voorbereiding op nieuwe onderhandelingen over de voorwaarden van de USMCA[5] vrijhandelsovereenkomst die gunstiger zijn voor de Verenigde Staten. Het is daarom verre van zeker dat Trump tarieven zal heffen op alle import van historische Amerikaanse partners. Maar ondertussen heeft Trump op 10 februari net tarieven aangekondigd van 25% op staal en aluminium[6] (ongeveer 2,5 miljoen euro). 5% van de totale Amerikaanse import in 2024), een stijging die eerst Canada en Mexico zal treffen!

Campagneverklaringen en het uitvoerende bevel America First Trade Policy dat op 20 januari werd ondertekend -- de dag van zijn inauguratie -- suggereren echter dat Donald Trump het daar niet bij zal laten wat betreft tariefbeleid. Op 1 aprilst zal hij rapporten ontvangen die hem in staat stellen om te handelen op basis van Sectie 232 van de Trade Expansion Act van 1962 of Sectie 301 van de Trade Act van 1974 om zijn dreigementen uit te breiden naar andere landen... Europa, bijvoorbeeld, dat Donald Trump al 'een commerciële ramp' heeft genoemd!

... wordt vervolgd!

Update over Bevrijdingsdag VS

Zoals verwacht heeft 'Bevrijdingsdag' een heleboel nieuwe tarieven met zich meegebracht.

[1] D. Trump: « One, Big Beautiful Bill »

[2] Tax Cuts and Job Act, 2018, ook wel de 'Trump tax cuts' genoemd.

[3] Trump's tarieven van 25% op Canada en Mexico zullen een klap zijn voor alle 3 de economieën

[4] Eric Levitz (2025), "Is Trumps handelsoorlog met Mexico en Canada voorbij? Waarom de tarieven er misschien toch komen, en misschien ook niet", Vox

[5] VS-Mexico-Canada.

[6] In maart 2018 had de president met een beroep op de nationale veiligheid al tarieven van 25% op staal en 10% op aluminium ingesteld krachtens sectie 232 van de 1962 Trade Expansion Act.

-

US elections, Asset Allocation, Macro, Florence Pisani, Emile Gagna

US elections, Asset Allocation, Macro, Florence Pisani, Emile GagnaHet economisch beleid van Trump

De verkiezing van Donald Trump, in combinatie met de controle van de Republikeinse Partij over beide huizen van het Congres, heeft geleid tot een nieuw politiek landschap in de Verenigde Staten. Welke belangrijke beslissingen moet de nieuwe regering nemen? Welke impact zullen deze beslissingen hebben op de macro-economische omgeving, de financiële markten en beleggers? -

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi SavageMoet de duurzame gemeenschap zich zorgen maken over een Trump 2.0 presidentschap?

De herverkiezing van Donald Trump als 47e president van de Verenigde Staten heeft bezorgdheid gewekt over zijn impact op belangrijke duurzaamheidsthema's, met name klimaatactie. -

Charudatta Shende, Nicolas Jullien, Fixed Income, US elections

Charudatta Shende, Nicolas Jullien, Fixed Income, US electionsBallots to Bonds

Following the US election, what will the bond landscape look like around the world in the near term and the medium term? President-elect Trump should be able to implement much of his political agenda over the next few years. We think four themes stand out: Tariffs, Regulations, Tax Cuts, and Immigration. What we don’t yet know is the timing and the magnitude of these elements. -

US elections

Verkiezingen VS: hoor het rechtstreeks uit de VS

In de aanloop naar de Amerikaanse verkiezingen van november 2024 deelt onze speciale correspondent in de VS, Lauren Goodwin, Chief Market Strategist bij ons moederbedrijf New York Life Investments, haar analyse van de campagnes en hoe Amerikaanse beleggers door de omgeving navigeren. Om de twee weken. Bezoek zeker onze US Chronicles! -

Nadège Dufossé, Florence Pisani, Asset Allocation, US elections

Nadège Dufossé, Florence Pisani, Asset Allocation, US electionsUpdate over Amerikaanse verkiezingen

Donald Trump gaat terug naar het Witte Huis als de 47e president, met een verhoogde kans op een Republikeinse sweep. Gisteren (6 november) waren de marktreacties sterk: Amerikaanse aandelen bereikten recordhoogtes, de rente op 10Y-obligaties steeg naar 4,5% en de dollar steeg sterk ten opzichte van de meeste valuta. -

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, Credit

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, CreditEconomische vooruitzichten van China: Kansen en bedreigingen bij naderende Amerikaanse verkiezingen

De Chinese autoriteiten zijn begonnen met het aanpakken van de deflatiedruk door middel van een reeks monetaire en fiscale maatregelen, waarmee ze aangeven dat het steeds dringender wordt om de economie te stabiliseren. -

US elections, Nadège Dufossé

US elections, Nadège DufosséHoe moeten we portefeuilles positioneren in de aanloop naar de Amerikaanse verkiezingen ?

Er worden talloze statistieken gepubliceerd over de prestaties van de financiële markten in de aanloop naar de Amerikaanse verkiezingen. Amerikaanse presidentsverkiezingen komen niet vaak genoeg voor om statistisch significante gegevens te genereren, maar we zien over het algemeen een toename van de volatiliteit vanaf de zomer voorafgaand aan de verkiezingsdatum, met range-bound markten. -

Nicolas Forest, Florence Pisani, US elections

Nicolas Forest, Florence Pisani, US electionsMoeten we bang zijn voor de Amerikaanse verkiezingen ?

In de aanloop naar 5 november verhardde de partijpolitieke kloof en met de terugtrekking van Joe Biden eind juli werd de presidentiële race nieuw leven ingeblazen. In slechts een paar weken tijd heeft Kamala Harris de Democratische campagne nieuwe energie gegeven.