De Chinese autoriteiten zijn begonnen met het aanpakken van de deflatiedruk door middel van een reeks monetaire en fiscale maatregelen, waarmee ze aangeven dat het steeds dringender wordt om de economie te stabiliseren. Hoewel deze maatregelen een stap in de goede richting zijn, zijn ze onvoldoende om dit doel volledig te bereiken. Terwijl China probeert zijn vastgoedsector te versterken en de binnenlandse groei te ondersteunen, zouden de Amerikaanse verkiezingen de handelsspanningen kunnen doen oplaaien, wat mogelijk leidt tot nieuwe tarieven en een devaluatie van de munt. Daarom wordt stockpicking in China steeds relevanter.

Meer opwaartse druk op Chinese markten

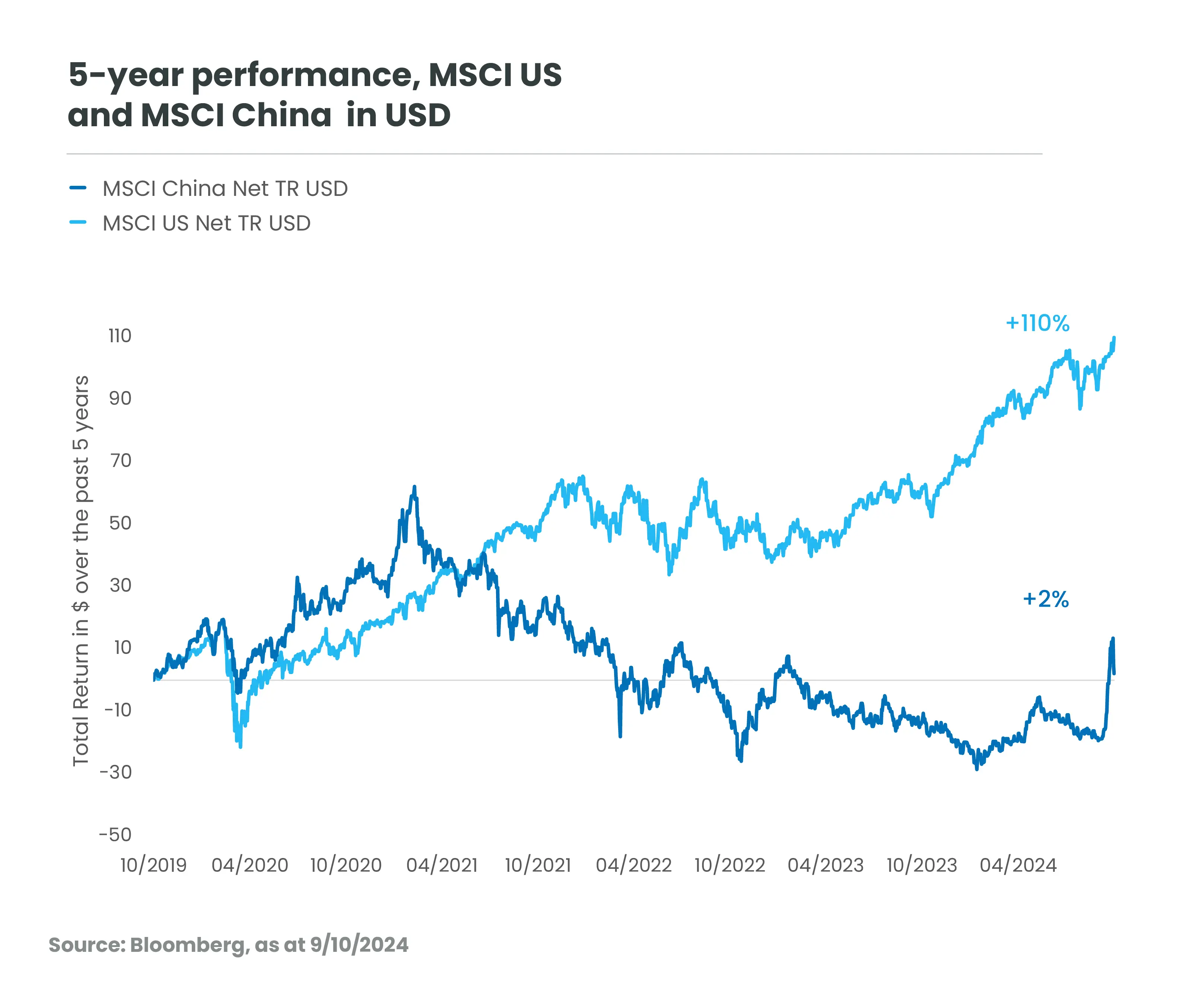

De recente stimulans heeft geleid tot een heftige rally op de Chinese aandelenmarkten, die ondermaats presteerden en veel te weinig in handen hadden. Ondanks een rally van 40% vanaf het dieptepunt in september[1], is er nog steeds ruimte voor verdere opwaartse beweging als China zijn neerwaartse spiraal kan omkeren. Verschillende factoren ondersteunen dit optimisme:

- Chinese aandelen worden verhandeld op in vergelijking met de Amerikaanse markten[2], wat ruimte biedt voor een herwaardering (zie grafiek) .

- Historisch gezien heeft China geprofiteerd van lagere rentetarieven in de VS .

- De rally terug naar historische niveaus werd voornamelijk gedreven door herwaardering van de markt in plaats van opwaartse winstherzieningen. Ondanks het gebrek aan concrete winstverbeteringen (te vroeg om in te schatten) denken wij dat langetermijnbeleggers constructiever worden en steeds meer vertrouwen krijgen in een mogelijke structurele ommekeer.

- Marktdeelnemers richten zich steeds meer op de mogelijkheid van verdergaande hervormingen en meer overheidssteun, die de weg zouden kunnen bereiden voor duurzame economische groei en verdere opwaartse marktresultaten.

In het verleden behaalde resultaten, simulaties van in het verleden behaalde resultaten en voorspellingen van toekomstige resultaten van een financieel instrument, financiële index, beleggingsstrategie of dienst zijn geen betrouwbare indicatoren voor toekomstige resultaten en worden niet gegarandeerd.

Effectieve uitvoering en verdere fiscale steun zijn essentieel voor een aanhoudende rally

Om uit de deflatie te geraken en het economisch herstel op lange termijn te ondersteunen, is meer hefboomwerking van de centrale overheid nodig, mogelijk meer dan een paar triljoen RMB in de komende jaren . Effectieve uitvoering van deze maatregelen is cruciaal. Zij moeten gericht zijn op consumentenbestedingen, verdere ondersteuning van de vastgoedmarkt en structurele hervormingen, met name die welke gericht zijn op verbetering van de arbeidsvoorwaarden .

De komende verkiezingen in de VS vormen externe risico's voor China's binnenlandse herstel

De Amerikaanse presidentsverkiezingen op 5 november zullen gevolgen hebben voor China. Zowel Democraten als Republikeinen erkennen het belang van het terugdringen van het handelstekort met China en het verminderen van de afhankelijkheid van Chinese importen. In 2018 stelde Trump tarieven van 25% in op sommige goederen, die werden voortgezet onder de regering Biden. Hoewel zowel Trump als Harris de Chinese handelsonevenwichtigheden en nationale veiligheid willen blijven aanpakken, verschillen ze in hun aanpak.

Een Trump-administratie zou de tarieven op Chinese goederen kunnen laten oplopen tot 60%, mogelijk uitgebreid naar andere landen zoals Vietnam, hoewel het handhaven van dergelijke tarieven een uitdaging kan zijn. Dit zou de exportgedreven Chinese economie, die al kwetsbaar is, nog verder onder druk zetten. Trump zal waarschijnlijk agressiever zijn in woorden en daden tegenover China dan in het verleden, wat aangeeft dat de handelsoorlog nog niet voorbij is! Dit kan extra nadelige gevolgen hebben voor Chinese bedrijven, omdat de beschikbaarheid van internationale financiering waarschijnlijk zou verslechteren.

Hoewel de invoering van tarieven zou moeten leiden tot meer begrotingsuitgaven op het niveau van de centrale overheid, moeten we op . Als gevolg daarvan verwachten we dat de rente oplicht zal stijgen, hoewel we denken dat elke opwaartse beweging waarschijnlijk binnen de perken zal worden gehouden door de sterke externe positie van China.

Een Harris-regering zal waarschijnlijk vasthouden aan de huidige ontkoppelende, voorspelbare, geleidelijke strategie om de Amerikaanse belangen te beschermen in plaats van een volledige ontkoppeling. Hoewel ze waarschijnlijk geen nieuwe tarieven zal invoeren, zal ze zich blijven richten op strategische sectoren, zoals technologie en halfgeleiders, waardoor de Chinese hightechindustrie onder druk komt te staan .

Maar China heeft zich actief voorbereid op mogelijke tarieven op door zijn handelspartnerschappen te diversifiëren, weg van de VS. De handel tussen China en andere opkomende markten heeft een recordhoogte bereikt, wat een robuuste verschuiving naar regionale onderlinge afhankelijkheid onderstreept. Het aanpassingsvermogen van Chinese bedrijven moet niet worden onderschat, want veel bedrijven hebben effectief alternatieve distributiekanalen gebruikt en hun netwerken uitgebreid om ervoor te zorgen dat ze hun eindklanten blijven bereiken ondanks de druk van buitenaf.

Druk op de renminbi

Fiscale stimulering kan leiden tot een geleidelijke verzwakking van de Chinese renminbi, omdat een fiscale expansie van deze omvang waarschijnlijk zal leiden tot een hogere inflatie. Het totale effect op de Chinese prijsniveaus zal afhangen van hoe de stimulans doorwerkt in de bredere Chinese economie. Meer op korte termijn, zou een overwinning van Trump kunnen leiden tot een meer uitgesproken zwakte van de renminbi, doordat de markten rekening houden met het vooruitzicht van hogere Amerikaanse tarieven.

Een Harris-overwinning kan daarentegen leiden tot een meer geleidelijke verslechtering van de handel tussen de VS en China en uiteindelijk de munt over een langere periode schaden. De rendementen op lokale Chinese staatsobligaties blijven erg laag in vergelijking met andere obligatiemarkten. Daarom zal de Chinese markt voor lokale staatsobligaties waarschijnlijk een populaire onderweging blijven voor beleggers die gebonden zijn aan wereldwijde benchmarks voor opkomende markten in lokale valuta. Met weinig ruimte voor een verdere daling van de rente zien wij de aanstaande verhoging van de begrotingsuitgaven als een waarschijnlijke katalysator om de rente te doen stijgen vanaf het huidige lage niveau.

Taiwan, een gevoelige kwestie in de betrekkingen tussen de VS en China

Hoewel Taiwan geen onderwerp is voor de Amerikaanse verkiezingen, zou het wel een geopolitiek aandachtspunt moeten zijn voor de nieuwe president. Als Trump nieuwe tarieven oplegt en de Chinese economie in een deflatiespiraal blijft, zou de wens om het eiland terug te nemen wel eens urgenter kunnen zijn. De reactie van de Amerikaanse regering zal afhangen van de betrekkingen tussen de VS en China, hoe het Amerikaanse leiderschap op de proef wordt gesteld en hoe de wereldwijde situatie zich ontwikkelt.

Focus op stock-picking

Wie de winnaar van de Amerikaanse verkiezingen ook wordt, aandelenpicking in China wordt nog relevanter. Het recente opwaartse traject van de markten hangt af van de follow-up en effectieve uitvoering van de recente monetaire en grote fiscale stimuleringsmaatregelen, evenals structurele hervormingen om de arbeidsmarkten en het vastgoed aan te pakken. Dit kan mogelijk helpen om de zakelijke omstandigheden voor Chinese bedrijven en consumenten te verbeteren.

Bovendien vormt de economische ontkoppeling een grote uitdaging voor de economische vooruitzichten van China, maar biedt deze ook investeringskansen. Het "nieuwe productiekrachten"-beleid in China legt de nadruk op de ontwikkeling van strategische sectoren zoals technologie, groene energie en geavanceerde productie als onderdeel van de economische herstructurering van het land op de lange termijn. Aangezien dit beleid gericht is op het stimuleren van zelfvoorziening en innovatie, wordt het essentieel om investeringen af te stemmen op deze beleidsontwikkelingen om groeikansen te benutten. Beleggers moeten zich richten op sectoren die de overheid actief ondersteunt.

[1] Bron: Bloomberg. MSCI China in USD, van 09/09/2024 tot 07/10/2024. Op 09/10/2024 was het rendement vanaf dit dieptepunt 27%. In het verleden behaalde resultaten, simulaties van in het verleden behaalde resultaten en voorspellingen van toekomstige resultaten van een financieel instrument, financiële index, beleggingsstrategie of dienst zijn geen betrouwbare indicatoren voor toekomstige resultaten en worden niet gegarandeerd.

[2] Bron: Bloomberg, prestatieverschil tussen MSCI China en MSCI US in USD, 56% over 3 jaar en 108% over 5 jaar, op 09/10/2024. In het verleden behaalde resultaten, simulaties van in het verleden behaalde resultaten en voorspellingen van toekomstige resultaten van een financieel instrument, financiële index, beleggingsstrategie of dienst zijn geen betrouwbare indicatoren voor toekomstige resultaten en worden niet gegarandeerd.