De verkiezingsuitslag in de VS was een belangrijke drijfveer voor de markt. De overwinning van Donald Trump en de Republikeinse meerderheid in het Congres deed de verwachtingen voor belastingverlagingen, deregulering, een soepel begrotingsbeleid en een strenger handelsbeleid stijgen. In november leidde dit optimisme tot een sterke performance van Amerikaanse aandelen, met name small caps. In de nasleep van de verkiezingen leidde de aankondiging van nieuwe tarieven door Donald Trump tot negatieve reacties elders in de wereld, waaronder in opkomende markten, die minder goed presteerden dan de ontwikkelde landen. In Europa wogen de politieke ontwikkelingen in Frankrijk en Duitsland, vooral met betrekking tot de overheidsbegrotingen, op aandelen uit de eurozone. We erkennen dat de regionale performance-verschillen zich onlangs hebben gestabiliseerd, nu de markten uitkijken naar de inauguratie en de eerste besluiten van de nieuwe president. Onze strategie rond de jaarwisseling is eenvoudig: we hebben een overwogen positie in het aandelenluik, die we aanhouden met een voorkeur voor Amerikaanse aandelen. Europese activa zouden kunnen uitblinken in het obligatie-segment, waar we positief zijn voor Europese core obligaties en negatief voor Amerikaanse duratie omdat een divergerend monetair beleid de yields in 2025 zou kunnen opdrijven.

Amerikaanse aandelen komen op de eerste plaats

In november hebben we onze aandelen-allocatie aangepast op basis van de mogelijke komende beleidsverschuivingen van de nieuwe Trump-regering. In december bevestigen we de regionale keuzes en passen we de sectorposities licht aan:

- We hebben een overwogen positie in de brede markt van Amerikaanse aandelen, inclusief small-cap aandelen en sectoren die zouden profiteren van een sterkere bbp-groei en stimulusbeleid. Financiële aandelen zullen naar verwachting profiteren van de deregulering, waarbij banken 20% van de small-cap index uitmaken, terwijl we verwachten dat Software en diensten superieur zullen presteren.

- We hebben een onderwogen positie in aandelen uit de EMU die te maken hebben met stagnerende groei, binnenlandse politieke uitdagingen en kwetsbaar lijken voor het handelsbeleid van de toekomstige Amerikaanse regering. Wat betreft pan-Europese aandelen hebben we een neutrale visie op Britse aandelen.

- Hoewel de verkiezingsuitslag in de VS een uitdaging vormt door de impact op valuta en handelsspanningen, handhaven we onze positie in opkomende markten waar we een asymmetrisch opwaarts risico zien voor Chinese aandelen. We wachten op meer duidelijkheid van de lokale overheden en mogelijke nieuwe steunmaatregelen voor woningbouwprojecten en het consumentenvertrouwen nu we verwachten dat het land de interne deflatoire druk zal terugdringen en zal reageren op externe handelstarieven.

Samengevat weerspiegelen onze huidige bewegingen een voorkeur voor Amerikaanse aandelen, terwijl we enige flexibiliteit behouden in opkomende markten. Interessant is dat de big-cap aandelen in de S&P500 60% van hun inkomsten in de VS genereren, terwijl de small-caps in de S&P600 Small index nog meer op het binnenland zijn gericht en 80% van hun inkomsten in de regio genereren.

Verwacht wordt dat de Amerikaanse economie het komend jaar beter zal doen dan de rest van de wereld, dankzij de belastingverlagingen, deregulering en het begrotingsbeleid van de regering-Trump. Op basis van onze recente prognoses wordt de bbp-groei in de VS geraamd op 2,6% in 2025, waarbij de inflatie afneemt tot ongeveer 3,3%. De impact van tarieven, met name op China, kan echter de consumentenprijzen verhogen en de bbp-groei in de VS met 0,7% verlagen als ze te agressief worden toegepast.

Volgens de consensusvoorspellingen zal dit naar beneden doorsijpelen en de winstgroei van de Amerikaanse bedrijven ondersteunen. In tegenstelling tot de afgelopen twee jaar zal de overgrote meerderheid van de aandelen in de VS opnieuw profiteren van een totale winstgroei - een voorrecht dat voorheen beperkt was tot de meest dynamische, technologie-gedreven "Magnificent Seven" aandelen. Als gevolg hiervan zou de verwachte verkleining van het verschil in winstgroei de hele Amerikaanse aandelenmarkt moeten ondersteunen.

De handelsonzekerheid is al sterk toegenomen

De Chinese economie zal de komende jaren naar verwachting langzamer groeien, met een bbp-groei die naar verwachting zal afnemen tot 4,3% in 2025. Hoewel de Chinese regering stimulusmaatregelen heeft aangekondigd, waaronder investeringen in infrastructuur en monetaire versoepeling, zijn deze tot nu toe onvoldoende geweest om de aanhoudende deflatoire druk in de economie tegen te gaan. De PMI voor de verwerkende industrie is verbeterd, maar de dienstensector blijft zwak, wat wijst op een bredere uitdaging bij de overgang naar een meer consumptie-gedreven economie.

Investeringen in vastgoed, een belangrijke drijfveer van China's groei in voorgaande jaren, blijven onder druk staan. De huizenverkoop vertoont tekenen van herstel, maar bredere investeringen in vastgoed blijven de economische prestaties drukken. Aangezien de inflatie laag blijft en de binnenlandse vraag zwak blijft, kan China gedwongen worden om verdere stimuleringsmaatregelen aan te kondigen om een grotere vertraging te voorkomen. De Chinese autoriteiten zullen zich waarschijnlijk blijven richten op het ondersteunen van de industriële sectoren, terwijl de consumptiegroei beperkt blijft door het lage consumentenvertrouwen en de hoge schuldenlast van huishoudens.

Het ondersteunen van binnenlandse sectoren in China zal van groot belang zijn omdat de buitenlandse handel waarschijnlijk een schok zal ondervinden van de nieuwe Amerikaanse regering. Het Politbureau kondigde een reeks anticyclische maatregelen aan, maar tot nu toe is er weinig bekend over de omvang en samenstelling van de begrotingssteun. Ondertussen onthulde China een schuldenruilprogramma van 10 biljoen yuan om de financieringsproblemen van lokale overheden te verlichten. Over het geheel genomen kan het programma de rentelast de komende vijf jaar met ongeveer 500 miljard yuan verlagen, wat de budgettaire druk van lokale overheden kan verlichten en middelen kan vrijmaken om de groei te ondersteunen, maar we verwachten niet dat het programma de activiteit in het land zal veranderen.

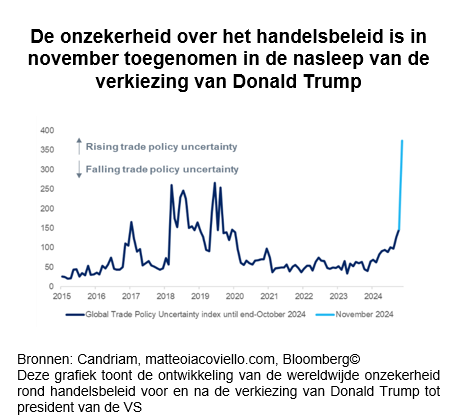

Naast de binnenlandse uitdagingen is de onzekerheid over de wereldhandel sterk toegenomen na de verkiezing van Donald Trump: we hebben de grootste sprong geregistreerd in maandelijkse cijfers sinds 1960!

Verzwakking Yuan komt op de tweede plaats

Hogere handelstarieven die door de VS worden opgelegd, zullen waarschijnlijk leiden tot vergelding door handelspartners, met name China. Een mogelijke vergeldingsmaatregel is de devaluatie van de Chinese yuan (CNY). Door de waarde van zijn valuta te verlagen, kan China de impact van de tarieven op zijn export compenseren, waardoor zijn goederen concurrerender worden op de internationale markten.

De voortdurende devaluatie van de CNY in het vierde kwartaal heeft bredere gevolgen voor de wereldeconomie: ze heeft geleid tot meer volatiliteit op de valutamarkten, kan de handelsbalansen beïnvloeden als de zwakte aanhoudt en kan de winstgevendheid van multinationals met blootstelling aan China beïnvloeden. Daarnaast kan een zwakkere CNY bijdragen aan de wereldwijde desinflatoire druk, omdat goedkopere Chinese goederen het algemene prijsniveau verlagen. Tijdens de eerste termijn van Donald Trump als president van de VS was dit de reactie van de Chinese autoriteiten en het gebruik van dit instrument is onlangs door de autoriteiten bevestigd als er nieuwe tarieven zouden worden opgelegd op Chinese goederen.

Natuurlijk herinneren beleggers en het team van Donald Trump zich het eerste mandaat en de reactie die China toen gaf om de Amerikaanse tariefverhogingen tegen te gaan. Nominaties voor de nieuwe regering en het feit dat de gekozen president Donald Trump de Chinese president Xi Jinping heeft uitgenodigd om zijn inauguratie op 20 januari bij te wonen, zouden erop kunnen wijzen dat China nieuwe tarieven op dag 1 zou kunnen vermijden. Op de langere termijn lijkt de agenda van de VS wat betreft de economische betrekkingen met China er een te zijn van afbouw of zelfs volledige ontkoppeling van gevoelige sectoren waarover waarschijnlijk niet onderhandeld kan worden.

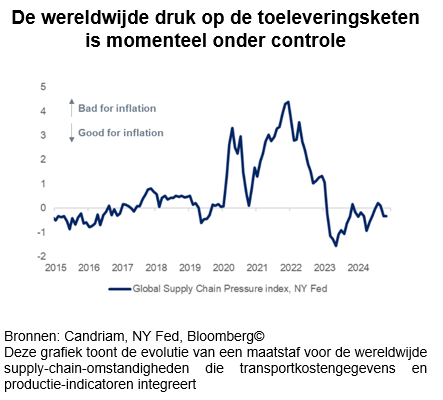

Het monitoren van de druk op de toeleveringsketen blijft belangrijk voor toekomstig monetaire beleid

Vanuit het perspectief van obligatiebeleggers is het feit dat China een wereldwijde bron van desinflatie is, goed nieuws. Het is duidelijk dat de druk op de wereldwijde toeleveringsketen momenteel onder controle is, waarbij China een sleutelrol speelt. China speelt een belangrijke rol in de wereldwijde toeleveringsketen, omdat het een belangrijke producent is van intermediaire goederen en onderdelen die wereldwijd in productieprocessen worden gebruikt. Beleggers zijn gevoelig voor die maatstaf, omdat die aan de basis lag van de inflatiegolf aan het begin van dit decennium.

Net als vijf jaar geleden, toen de pandemie uitbrak, zou een stijging van de handelstarieven een zandkorrel zijn in het mechanisme van de wereldhandel. Afhankelijk van de timing, de omvang en de mogelijke vergeldingsmaatregelen in een handelsoorlog zullen zowel investeerders als beleidsmakers van centrale banken de impact van deze kwestie op de soepele werking van de wereldhandel inschatten.

Nogmaals, hoewel de onzekerheid over de handel al is toegenomen en er waarschijnlijk tariefverhogingen aan zitten te komen, is het goede nieuws dat er momenteel geen grote spanningen zijn in de wereldwijde toeleveringsketen. We zullen deze indicator de komende maanden nauwlettend blijven volgen om inzichten te verwerven rond de mogelijke reactie van de centrale bank.

Door de rente te verlagen zou de ECB Europa kunnen steunen

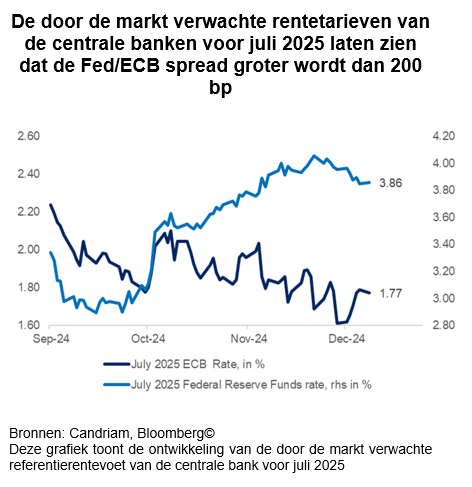

De door de markt verwachte rentetarieven van de centrale banken voor juli 2025 laten zien dat de spread tussen de Federal Reserve (Fed) en de Europese Centrale Bank (ECB) groter wordt dan 200 basispunten (van 140 basispunten). Deze toenemende spread weerspiegelt al de uiteenlopende monetaire beleidspaden van de twee centrale banken. Aan de ene kant wordt verwacht dat de Fed haar expansie-cyclus zal pauzeren en de rente op een niveau zal houden om de inflatie te bestrijden. Aan de andere kant zal de ECB waarschijnlijk een meer versoepelende houding aannemen om de economische groei in de eurozone te ondersteunen.

De groter wordende spread heeft gevolgen voor de valutamarkten, waarbij de Amerikaanse dollar naar verwachting sterker zal worden ten opzichte van de euro. Echter, de gekozen president van de VS, Donald Trump, wil een versterking van zijn munt voorkomen. Verschillen in het trans-Atlantische monetaire beleid kunnen van invloed zijn op de handelsbalansen en kapitaalstromen tussen de VS en Europa en zouden een spanningsveld tussen beide regio's kunnen vormen.

Terwijl de beleidsonzekerheid al sterk is toegenomen, zouden een zwakkere munt en een soepeler beleidsmix een goede verrassing kunnen zijn voor de Europese belegger. Op dit moment verwachten we dat de Amerikaanse economie beter zal presteren, gevoed door een reflatoir beleid, terwijl Europa voor uitdagingen staat, vooral door een zwakke groei, handelsonzekerheid en politieke instabiliteit. Deze elementen onderbouwen onze voorkeur voor een lange duratie via Europese staatsobligaties van de kernlanden.

Eind 2024 verwachten we dat de wereldwijde aandelenmarkten verder zullen stijgen, aangevoerd door de bredere Amerikaanse aandelenmarkt. Opkomende markten en de eurozone kunnen blijven worstelen onder het gewicht van oplopende handelsspanningen en economische onzekerheden.