De markten bleven volatiel in maart. De grootste zorg is niet de verzwakking van de economische fundamenten, maar eerder de twijfels van beleggers over de geloofwaardigheid en stabiliteit van het economische beleid van de Amerikaanse regering. Het gevoel van chaos rond de eerste weken van de agenda van Donald Trump verhoogde de onzekerheid van de markt tot niveaus die sinds de COVID-crisis niet meer zijn voorgekomen.

De meeste grote aandelenmarkten eindigden de maand met verlies. Aandelen uit Taiwan en de VS presteerden ondermaats omdat beleggers het moeilijk vonden om aandelen met een hoge multiple aan te houden in deze context van economische onzekerheid. Chinese aandelen presteren beter dankzij aantrekkelijke waarderingen en een hernieuwde interesse in de technologiesector. Het zal geen verrassing zijn dat defensieve sectoren zoals nutsbedrijven het in deze periode beter deden dan cyclische sectoren.

Nadat de langetermijnrente op Amerikaanse staatsobligaties in februari een rally vertoonde, heeft deze zich in de loop van de maand binnen een relatief krappe bandbreedte bewogen. De eurotarieven waren volatieler. De langetermijnrente op staatsobligaties begon met een stijging van ongeveer 50 basispunten na de aankondiging van Duitsland van een groot investeringsplan in infrastructuur. Daarna daalden ze geleidelijk met 30 basispunten naarmate het vertrouwen in de gezondheid van de economie afnam.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van -0,86%.

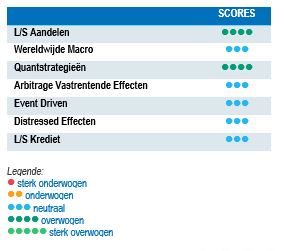

Long-Short Aandelen

Maart was een uitdagende maand voor Long-Short aandelenstrategieën, omdat de marktspreiding aanzienlijk afnam door verkopen zonder enig onderscheid. Deze omgeving maakte het moeilijk voor stockpickers om alfa te genereren, met correlaties die toenamen en fundamentals die een ondergeschikte rol speelden ten opzichte van het algemene risicoaverse sentiment. De strategieën werden beïnvloed door de voortdurende ommekeer in het momentum, de toenemende economische onzekerheid en de aanzienlijke afbouw van schuldposities door multi-managerplatforms. De dispersie betrof verschillende soorten strategieën en regio's. Long-Short Equity fundamentele groei- en directionele strategieën presteerden minder goed dan laag netto en marktneutrale Long-Short Equity strategieën. Strategieën die zich richten op de VS bleven ook achter bij strategieën die beleggen in Europa en Azië. Volgens verschillende Prime Brokers zijn de gemiddelde Amerikaanse Long-Short Equity-strategieën licht gedaald tot nu toe, terwijl de gemiddelde prestaties voor Europese en Aziatische Long-Short-strategieën in de buurt komen van positieve rendement boven de 5%. Sinds eind januari 2025 is de zichtbaarheid van beleggingen aanzienlijk verminderd, waardoor beheerders hun bruto- en nettopositie hebben verlaagd. Goed gediversifieerde kapitaalallocaties in Long-Short Equity strategieën hebben bewezen veerkrachtig te zijn tijdens marktdalingen en in staat te zijn om sterke, voor risico gecorrigeerde rendementen te genereren over een langere periode. In een wereld van aanhoudende onzekerheid en uiteenlopende economische prestaties kunnen Long-Short aandelen alfa halen uit de toenemende marktspreiding.

Wereldwijde Macro

Global Macro strategieën genereerden licht positieve gemiddelde prestaties over de periode. De spreiding was echter groot door het grote aantal bewegende delen in de markt. De best presterende traders hadden een bearish standpunt over de implicaties van de "America First" agenda. Ze waren short gepositioneerd voor Amerikaanse aandelen, short voor de Amerikaanse dollar en long voor edelmetalen.

Het vermogen om door markten te navigeren is op de proef gesteld door de hyperactiviteit van de nieuwe regering-Trump, die heeft geleid tot verhoogde volatiliteit in alle activaklassen. Tegelijkertijd heeft deze volatiliteit veel kansen opgeleverd. De economische ontkoppeling van grote regionale grootmachten is sinds het begin van het jaar versneld, wat macrobeheerders aantrekkelijke kansen biedt om kapitaal in te zetten en sterke rendementen te genereren.

Voorzichtigheid is echter geboden over een korte tijdshorizon vanwege de onvoorspelbaarheid van de beleidsagenda van de Amerikaanse regering.

Quantstrategieën

Kwantitatieve strategieën toonden veerkracht in uitdagende marktomstandigheden. Gemiddeld hebben ze het in deze periode beter gedaan dan niet-systematische strategieën. Multi-Strategy Quantitative-strategieën hebben in deze periode beter gepresteerd met gemiddeld positieve rendementen van lage enkele cijfers. De strategieën van Statistical Equity Arbitrage droegen sterk bij aan het resultaat. Sinds het beginjaar behoren kwantitatieve strategieën tot de best presterende strategieën in een context van grotere onzekerheid en toenemende volatiliteit.

Arbitrage Vastrentende Effecten

Na maanden van onzekerheid over de aanhoudende inflatie en de kracht van de economie is de Amerikaanse obligatiemarkt overgeschakeld op een defensieve modus te midden van groeiende tariefonzekerheid. Tienjaars Treasuries stegen met 20 basispunten, terwijl Bunds en Japanse JGB's werden gedreven door hun eigen binnenlandse dynamiek. Deze marktbewegingen werkten trades tussen landen in de hand (bijvoorbeeld long VS, short Japan of long VS, short Europa), terwijl de basishandel min of meer profiteerde van omgekeerde handelsstromen. Deze omgeving is gunstig geweest voor vastrentende waarden, zowel wat betreft relatieve waarde als directionele strategieën.

Risk arbitrage – Event-driven

Event Driven-prestaties gedurende de maand waren veerkrachtig maar relatief vlak. Fusiearbitrage en portefeuilleafdekkingen droegen gemiddeld positief bij aan het rendement, terwijl de posities van Special Situations licht op het rendement wogen. In de huidige marktomstandigheden schakelen de beheerders over naar een defensieve modus, waarbij ze het risico verminderen en hun portefeuilles heroriënteren op hun posities met meer overtuiging. Sommigen hadden alfa's die short gingen in de deal spreads van fusies die mogelijk risico liepen. De voorspellingen van het begin van het jaar dat fusies veel kansen zouden bieden, zijn om voor de hand liggende redenen nog niet uitgekomen. De transactievolumes liggen onder de verwachtingen en vertragen. Aan de andere kant zijn fusiespreads royaler. De onzekerheid als gevolg van het beleid zal moeten afkoelen voordat we een beter inzicht krijgen in de kansen voor de rest van 2025.

Distressed

Sinds het begin van het jaar is de volatiliteit op de aandelenmarkten nog niet overgeslagen naar de bedrijfsobligatiemarkten. De spreads op high-yield bedrijfsobligaties stegen in de loop van de maand met 50 tot 70 basispunten als gevolg van de opgebouwde risico's voor het bedrijfsleven van verslechterende economische fundamentals. Vóór de bekendmaking van de harde tarieven waren beheerders relatief constructief over de bedrijfsobligatiemarkt. De toekomstige positionering en kansen zullen afhangen van de beleidsbeslissingen van de Amerikaanse regering en de volgende kwartalen met harde data. Een van de huidige zwakke plekken van de markt lijkt de markt voor hefboomkredieten te zijn. In de afgelopen 12 maanden is het aantal Amerikaanse High Yield Obligatie-emittenten dat een upgrade kreeg 20% hoger dan het aantal dat een downgrade kreeg. Voor Amerikaanse emittenten van leningen liggen de upgrades 40% lager dan de downgrades. Volgens de JP Morgan Default Monitor is het percentage wanbetalingen op leningen inclusief Liability Management in de afgelopen 12 maanden opgelopen tot 3,9%, wat drie keer zoveel is als het niveau van wanbetalingen op high yield-leningen in dezelfde periode.

Long Short Credit

De spreads op bedrijfsobligaties zijn groter geworden door de toegenomen onzekerheid, maar ze zullen waarschijnlijk hoger worden als de angst voor een economische recessie bewaarheid wordt. De beheerders hebben hun portefeuille geconcentreerd op hun hoogste fundamentele convicties, het niveau van afdekkingen verhoogd en de strategierichting verlaagd. Aan de andere kant genereert zo'n rijke markt talloze kansen voor alpha shorts. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.