Het jaar 2024 eindigt met grote economische verschillen tussen de regio's. Welke activaklassen genieten de voorkeur voor 2025?

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. De prestaties van aandelen in 2024 hebben deze verschillen in groei tussen de zones al grotendeels weerspiegeld en beleggers hebben de tijd gehad om zich dienovereenkomstig te positioneren. Nu 2024 ten einde loopt, is het sentiment op de Amerikaanse markt bijna euforisch en blijft de onderwogen positie in Europese en opkomende aandelen zeer sterk. Dit is waar het in 2025 om draait: het lijkt moeilijk om tegen deze trends in te gaan totdat we meer weten over het beleid van Donald Trump, en toch zouden er kansen kunnen liggen in activa die vandaag te zwak of te risicovol lijken.

Onze assetallocatie aan het begin van 2025

Onze assetallocatie aan het begin van 2025 is gebaseerd op de aanname van een zachte landing voor de wereldwijde groei. De belangrijkste centrale banken zijn een nieuwe cyclus van monetaire versoepeling ingegaan en zullen doen wat nodig is om de activiteit te ondersteunen. China van zijn kant stapelt de maatregelen op en heeft een sterk signaal afgegeven: de autoriteiten willen dichter bij hun groeidoelstelling van 5% komen. Het grootste risico voor dit scenario is de komst van Donald Trump in het Witte Huis in januari, omdat het nog niet duidelijk is welke van zijn vele campagnebeloften - over tarieven, immigratie, belastingverlagingen en deregulering - daadwerkelijk zullen worden nagekomen. Een "harde" versie van het migratiebeleid en de tarieven ("hard Trump"-scenario) kan deze gunstige vooruitzichten doen ontsporen en zou een zwakkere wereldwijde groei en hogere inflatie betekenen. Omgekeerd zou een meer gematigde versie van haar beleid onze algemene groei- en inflatieprognoses niet ernstig in het gedrang brengen.

Positief over aandelen

Tegen deze achtergrond blijft onze allocatie positief voor aandelen ten opzichte van obligaties. Wij blijven overwogen in Amerikaanse aandelen. Hoewel de prestaties en waardering van de Amerikaanse markt al een zekere mate van optimisme bevatten na de overwinning van Donald Trump, is het groeitraject van de Amerikaanse economie en bedrijfswinsten veel sterker en veerkrachtiger dan dat van andere ontwikkelde landen. We hebben echter een gunstigere voorkeur voor kleine en middelgrote bedrijven, cyclische aandelen zoals industrie en financiële waarden, die het meest zouden moeten profiteren van het beleid van Donald Trump, dat wij als "reflatoir" en gunstig voor de binnenlandse markt beschouwen. Wij blijven neutraal voor technologie, waar waarderingen weinig ruimte laten voor verdere positieve verrassingen ondanks een sterk winstmomentum. In deze sector verkiezen we software en diensten boven halfgeleiders.

Wij zijn onderwogen in Europese aandelen, die beperkte vooruitzichten op winstgroei bieden. Beleggers zijn erg op hun hoede voor de regio. De kloof tussen Frankrijk en de Verenigde Staten op het gebied van investeringen en productiviteitswinsten wordt groter en de politieke situatie in Frankrijk en Duitsland is verzand in partijpolitieke verdeeldheid. Een aantrekkelijke waardering zal niet genoeg zijn om investeerders terug te brengen. Europa zal betere groeivooruitzichten moeten kunnen voorleggen, Duitsland zal zijn "schuldenrem" moeten versoepelen en de handelsspanningen met de Verenigde Staten zullen goed moeten worden beheerd... wat mogelijk is, maar verre van zeker. Buiten de Verenigde Staten gaat onze voorkeur uit naar opkomende markten, waar de waarderingen zeer aantrekkelijk zijn en worden afgestraft door het niveau van de Amerikaanse rente en de kracht van de dollar. Het grootste risico voor de regio is op dit moment het opleggen van invoerrechten door de VS. Toch lijken de eerste benoemingen en aankondigingen van Trump te wijzen op de bereidheid om te onderhandelen in plaats van een complete handelsoorlog te ontketenen, wat nefaste gevolgen zou hebben voor de groei en de inflatie in de Verenigde Staten. De opeenvolgende aankondigingen van de Chinese regering zouden moeten helpen om de economische situatie van het land te stabiliseren en zouden gunstig zijn voor de regio als geheel. We staan ook neutraal tegenover Japan.

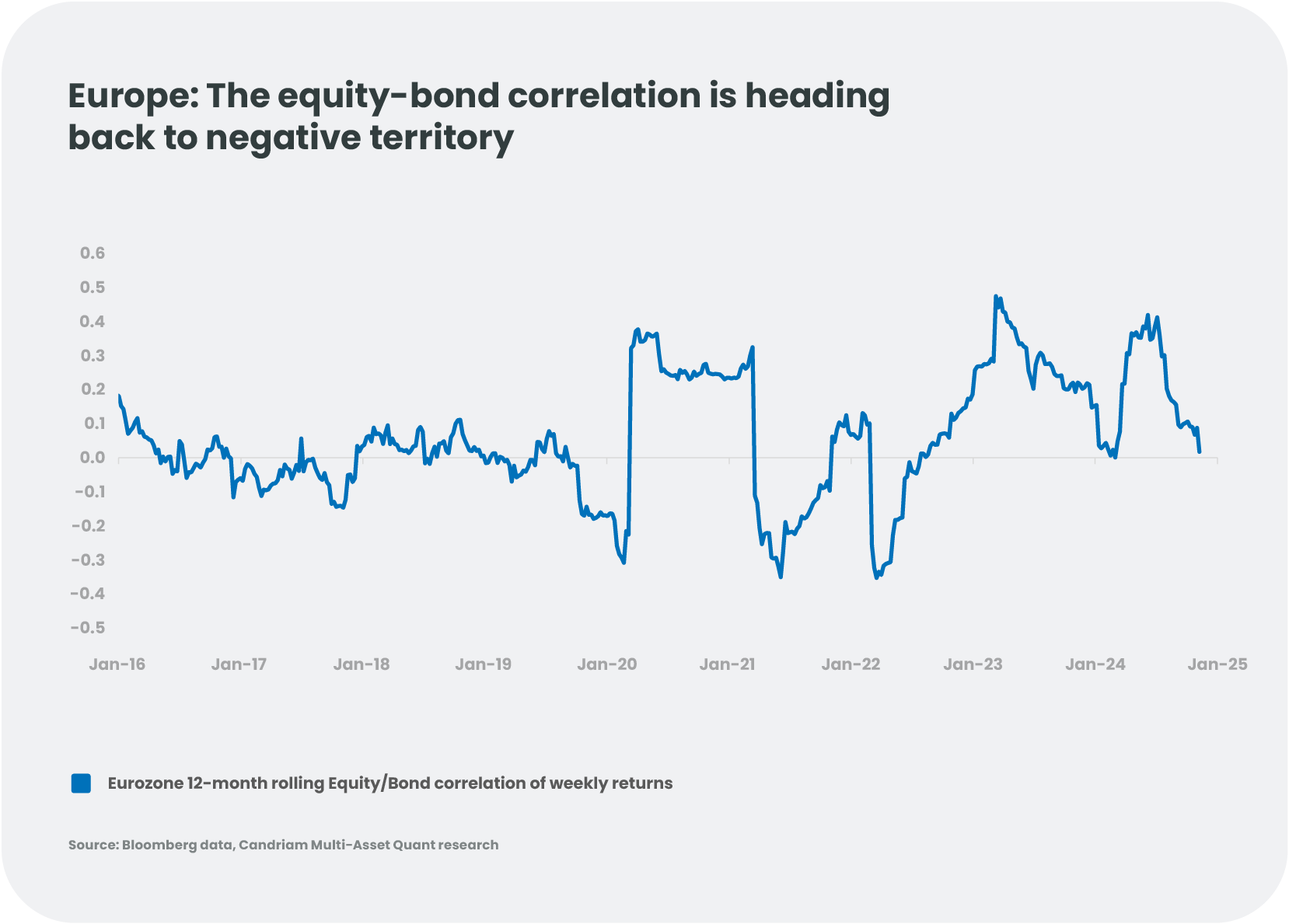

Positief op Europese staatsobligaties, negatief op de Verenigde Staten

We zijn lang op Duitse duur in Europa. Voor 2025 wordt een zwakke groei voorspeld en de ECB zal de rente verder verlagen als dat nodig is. Het aanhouden van niet-risicovolle staatsobligaties kan ook het voordeel hebben dat het een gediversifieerde portefeuille beschermt tegen een eventuele teleurstelling over de groeiniveaus, aangezien aandelen en obligatieWe blijven echter voorzichtig met betrekking tot de Franse schuld, in afwachting van een akkoord over een nieuwe begroting voor 2025, en geven de voorkeur aan bepaalde landen zoals Spanje, waar de groei krachtig blijft. Omgekeerd zijn we negatief over de duration in de VS. Hoewel de Amerikaanse rente is gestabiliseerd sinds de verkiezing van Donald Trump, blijft het risico opwaarts, afhankelijk van de maatregelen die daadwerkelijk zullen worden geïmplementeerd door de nieuwe president. De kloof tussen het monetaire beleid in de Verenigde Staten en Europa zal blijven bestaan. Een negatieve positie in Amerikaanse duration helpt ook om een gediversifieerde portefeuille te beschermen tegen het risico van een "harde Trump" en een te sterke daling van de inflatieverwachtingen.

Wat bedrijfsobligaties betreft, geven we de voorkeur aan Europese bedrijfsobligaties.

De kredietspreads (spreads) zijn in 2024 aanzienlijk kleiner geworden en bevinden zich nu op historisch lage niveaus voor investment grade en high yield. Vooral in de Verenigde Staten maken deze niveaus het risico asymmetrisch, vooral in high yield. De huidige spreads zijn in feite verenigbaar met een impliciete wanbetalingsfrequentie van 2%[1] , ruim onder de huidige wanbetalingspercentages van 4-5%[2]. Als er geen recessie komt, is het risico van een scherpe stijging van de spreads beperkt, maar dat geldt ook voor het potentieel voor verdere verkrapping. Wij geven daarom de voorkeur aan Europese bedrijfsobligaties, die profiteren van een gunstiger renteklimaat en hogere spreads dan in de Verenigde Staten. De spreads voor groeilandenobligaties zien er aantrekkelijker uit, maar de prestaties ervan, vooral in lokale valuta's, zullen sterk blijven afhangen van de politieke keuzes van de VS (veranderingen in de Amerikaanse rente, de dollar, de impact van eventuele tarieven op de groei).

Valutatrends centraal bij handelsonderhandelingen

De Amerikaanse dollar is dit jaar met 5% in waarde gestegen ten opzichte van de euro, maar is sinds begin 2023 binnen een bandbreedte van 1,05-1,12 gebleven.[3] Terwijl Donald Trump oproept tot een zwakke dollar om de concurrentiekracht van Amerikaanse bedrijven te stimuleren, is het beleid dat hij tijdens zijn campagne voorstond bullish voor de greenback! Deze paradox zou de potentiële waardestijging van de dollar kunnen beperken. Buitenlandse valuta zullen centraal staan in de handelsbesprekingen met de belangrijkste partners van de Verenigde Staten. Dit geldt met name voor de Yuan, die momenteel dicht bij zijn dieptepunt staat, maar zou kunnen stijgen als de Chinese economie herstelt en er compromissen met de Verenigde Staten over de handel worden gesloten. De yen zou ook kunnen stijgen naarmate de dollar stabiliseert.

Wat zijn de beste manieren om te diversifiëren?

Wij blijven positief over goud, dat sinds de verkiezing van Donald Trump deels te lijden heeft gehad onder een trade-off ten gunste van cryptocurrencies en wordt afgestraft door de kracht van de dollar en de stijging van de reële rente in de VS. Op de langere termijn behoudt goud echter zijn rol van diversificatie en bescherming in een assetallocatie. De onderliggende vraag van veel centrale banken blijft sterk in het licht van de beperkte jaarlijkse productie en goudvoorraden. Elke prijszwakte is voor ons een kans om onze blootstelling aan edelmetalen te vergroten.

Een aantal alternatieve strategieën kan ook deel uitmaken van een assetallocatie in 2025: de marktneutrale strategieën, met als doel te profiteren van de toegenomen volatiliteit en spreiding en tegelijkertijd het risico van directe blootstelling aan de markt te beperken, of de risico-arbitragestrategieën, om te profiteren van een opleving van de fusies en overnames in de Verenigde Staten.

Conclusie

Elk jaar veegt de ene onzekerheid de andere weg. De economische context is eindelijk weer normaal, met een zachte landing voor de wereldwijde economische groei en inflatie uit een gevaarlijke zone voor economische stabiliteit. De verkiezing van Donald Trump heeft nieuwe onzekerheden en risico's met zich meegebracht, zowel economisch als politiek. De financiële markten - waar Trump bijzonder gevoelig voor lijkt te zijn - zouden echter kunnen fungeren als een bescherming tegen al te extreme keuzes... wat beleggers zou kunnen geruststellen over de evolutie van de markten in 2025!

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.