Hoe zullen de recente politieke ontwikkelingen in de VS en Europa de overgang beïnvloeden? Is de energietransitie nog steeds een relevant beleggingsthema?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden?

De energietransitie is geen kwestie van 'als', maar van 'wanneer' en 'hoe'. Klimaatverandering is een fysieke realiteit, zoals blijkt uit de recente dodelijke overstromingen in Spanje. Als we nu niets doen, betalen we later een hogere prijs en moeten landen zich aanpassen met veel grotere sociaaleconomische gevolgen.

Hoewel tanende politieke ambitie de overgang kan vertragen, zien wij het als een onstuitbare trend die onze samenlevingen zal blijven veranderen. De beslissingen die richting geven aan deze energietransitie zullen in toenemende mate worden gedreven door het streven naar een groter economisch concurrentievermogen en de noodzaak om een zo groot mogelijke onafhankelijkheid in de energieleveringsketens te waarborgen.

Een uitgestelde overgang is nu het meest waarschijnlijke scenario

De wereldwijde uitstoot van broeikasgassen steeg tot 57,1Gt CO2e in 2023, een stijging van 1,3% ten opzichte van een jaar geleden[1]. Helaas ligt de piek van de wereldwijde uitstoot nu verder weg aan de horizon. De huidige klimaatverbintenissen sturen ons in de richting van een best-case opwarmingsscenario van +2,6°C met ernstige ecologische, sociale en economische gevolgen. Het gebrek aan ambitie dat in Bakoe werd getoond tijdens COP29 en de verkiezing van Donald Trump in de VS zijn geen tekenen van hoop, tenminste niet op de middellange termijn.

In de praktijk laten veel technologieën die cruciaal zijn voor de energietransitie echter een zeer sterke ontwikkeling zien, in de eerste plaats hernieuwbare energiebronnen. De wereldwijde capaciteit voor hernieuwbare energie zal tegen 2030 naar verwachting 2,7 keer zo groot zijn, waardoor de ambities van landen met bijna 25% worden overtroffen[2]. Dit vertegenwoordigt een extra 5.500 GW aan capaciteit, waarvan ongeveer 60% in China. Hoewel dit minder is dan de doelstelling van het netto nultraject om de hernieuwbare capaciteit te verdrievoudigen, onderstreept het dat de ontwikkeling van hernieuwbare energie nu minder wordt gestuurd door milieuregelgeving en subsidies en dus minder onderhevig is aan politieke volatiliteit.

Politiek en regelgeving zijn niet langer het enige kompas van deze overgang

De Inflation Reduction Act (IRA) in de VS liet zien hoe reguleringen de overgang kunnen versnellen. Hoewel Trump aankondigde dat hij zou streven naar een intrekking van deze wet, is een volledige intrekking onwaarschijnlijk gezien de economische voordelen ervan in veel door de Republikeinen geleide staten. De weinig ecologische houding van Trump zal zich waarschijnlijk richten op symbolische beslissingen die de economische groei niet in gevaar mogen brengen, zoals het verminderen van de macht van federale agentschappen of het intrekken van emissie- en vervuilingscontroles.

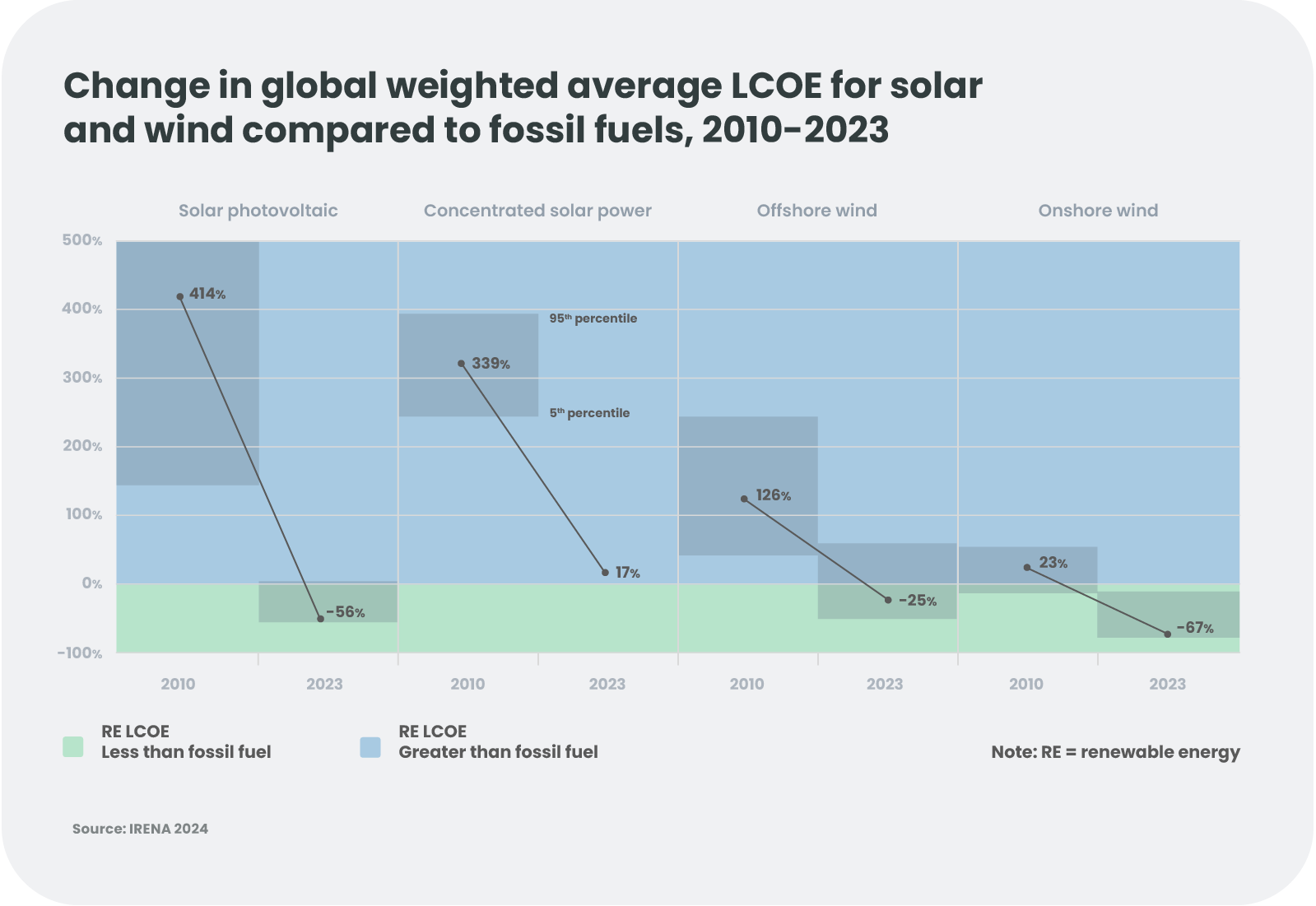

Hoewel regelgeving de overgang kan versnellen, wordt de snelle uitrol van hernieuwbare energie wereldwijd nu vooral gedreven door economische factoren. Hernieuwbare energiebronnen zijn in veel regio's de goedkoopste bron van elektriciteit geworden dankzij een voortdurende verbetering van hun wereldwijde gewogen gemiddelde Levelized Cost Of Energy (LCOE) - die door technologische vooruitgang naar verwachting nog verder zal dalen. Ondertussen wordt de opwekking van thermische energie geconfronteerd met stijgende koolstofkosten en volatiele grondstoffenmarkten.

In de context van wereldwijde handelsspanningen wordt de toeleveringsketen voor schone technologie een belangrijk geopolitiek strijdtoneel

Er is een handelsoorlog aan de gang tussen de VS en China, en in mindere mate Europa, met als doel de lokale industrieën voor schone technologie te beschermen. De schone technologiesector is een belangrijk doelwit geworden voor protectionisme, zoals in mei bleek uit de tariefverhogingen op Chinese producten zoals elektrische voertuigen (EV's), zonnecellen, EV-batterijen en lithium-ionbatterijen die niet voor EV's zijn bedoeld, of de Intergovernmental Critical Mineral Task Force Act die in september 2024 werd aangenomen en die tot doel heeft de afhankelijkheid van de VS van China te verminderen voor kritieke mineralen die in schone technologie worden gebruikt.

Dit betekent dat het opbouwen van een regionale toeleveringsketen voor schone technologie en het verzekeren van toegang tot kritieke mineralen nu wordt gezien als een kwestie van concurrentievermogen en soevereiniteit - een van de weinige onderwerpen die de steun heeft van beide partijen in de VS.

De situatie is vergelijkbaar in Europa. Ondanks het zachtere standpunt van het nieuwe Parlement en de nieuwe Commissie over milieukwesties, is het onwaarschijnlijk dat de EU vlaggenschipregulering zoals de Net Zero Industry Act zal ontmantelen, die in de eerste plaats bedoeld is om het concurrentievermogen en de onafhankelijkheid van Europa op de lange termijn te waarborgen.

Uiteindelijk zal de regionalisering van de toeleveringsketens voor schone technologie de totale kosten van de overgang waarschijnlijk verhogen, maar nog meer investeringen vereisen in schone technologie en de toeleveringsketens, waardoor meer beleggingskansen ontstaan.

Hoe beleggingskansen grijpen in deze nieuwe context?

Investeringen in de overgang zijn op weg om $ 2 biljoen te bereiken in 2024, een stijging van 60% sinds 2015[3]. Volgens het centrale "Announced Pledges" scenario van het Internationaal Energie Agentschap (IEA) zal dit aantal naar verwachting verdubbelen in geavanceerde economieën en China, en verviervoudigen in ontwikkelende economieën, tot bijna $ 3,7 biljoen. In het netto nul-scenario zullen de investeringen naar verwachting toenemen tot 4,8 biljoen dollar. Beide scenario's creëren een brede waaier mogelijkheden voor beleggers in verschillende technologieën.

Elektrificatie is de sleutel - met een verwachte aanzienlijke stijging van de vraag naar elektriciteit

Elektrificatie is de sleutel tot het koolstofvrij maken van de wereldeconomie . De wereldwijde vraag naar elektriciteit zal de komende twee jaar naar verwachting sneller stijgen (+3,4% per jaar tot 2026[4]), gedreven door demografische ontwikkelingen, nieuw gebruik zoals A.I. (datacenters zullen naar verwachting 1,000 TWh verbruiken tegen 2026[5]) en de elektrificatie van energiebehoeften in gebouwen, industrie en transport. In zijn basisscenario "STEPS"[6] ziet het IEA de vraag naar elektriciteit in 2035 met 1000 TWh per jaar toenemen (waarvan 45% uit China), wat neerkomt op een jaarlijkse stijging van het wereldwijde elektriciteitsverbruik met Japan.

De inzet van hernieuwbare energiebronnen wordt gestimuleerd door de toenemende vraag naar energie en gunstige economische aspecten

De wereldwijde gewogen gemiddelde LCOE voor PV-projecten op nutsschaal ligt nu op $0,049/kWh[7], 29% lager dan de goedkoopste optie op fossiele brandstoffen[8]. De economische voordelen van zonne- en windenergie zijn overtuigend, zelfs zonder subsidies. De Inflation Reduction Act en de Bipartisan Infrastructure Law hebben de basis gelegd voor vooruitgang op het gebied van schone energie en er wordt verwacht dat lokale, staats- en particuliere leiders dit momentum zullen voortzetten. De toenemende vraag naar elektriciteit en verdere verbeteringen van de LCOE zijn de belangrijkste drijfveren voor de 2,7-voudige toename van de capaciteit tegen 2030 die het IEA in zijn basisscenario voorziet.

Er zijn enorme netwerkinvesteringen nodig om het groene potentieel te ontsluiten

Het verbeteren en uitbreiden van de transmissie-infrastructuur is essentieel om elektriciteitssystemen koolstofvrij te maken. In de VS is meer dan 70% van de transmissielijnen en transformatoren van het elektriciteitsnet oud en kwetsbaar voor stroomuitval, cyberaanvallen en het veroorzaken van bosbranden. Volgens het IEA moeten de investeringen in netwerken verdubbelen tot meer dan 900 miljard dollar per jaar om de klimaatdoelstellingen te halen, waarbij voor elke 1 dollar die in hernieuwbare energie wordt geïnvesteerd er nog eens 1 dollar in netwerken moet worden geïnvesteerd. In 2023 stond er wereldwijd bijna 1.500 GW aan geavanceerde wind- en zonneprojecten in de wachtrij voor aansluiting op het elektriciteitsnet, wachtend op aansluiting vanwege een gebrek aan beschikbaarheid van het net. Overheden moeten een cruciale rol spelen bij het vrijmaken van investeringen in grotere, veerkrachtigere en meer gedigitaliseerde netwerken.

Het (nog) ontbrekende stuk voor energiesystemen die net nul zijn: energieopslag

De dvraag naar opslagoplossingen stijgt snel . De capaciteit van batterijopslag zal naar verwachting met 82% toenemen in 2024[9], waarbij technologische verbeteringen het mogelijk maken om de kosten te verlagen en de efficiëntie te verbeteren tot 2030. Met name natrium-ionbatterijtechnologieën en op de langere termijn solid-state batterijen zullen naar verwachting helpen bij het oplossen van het technologische raadsel van stationaire opslag, dat tot nu toe heeft verhinderd dat energieopslagsystemen de rol konden spelen die ze zouden moeten spelen bij het koolstofvrij maken van elektriciteitsnetten. We verwachten een technologische doorbraak in deze ruimte vóór 2030.

Besluit

De politieke ontwikkelingen van 2024 hebben de overgang naar netto nuluitstoot op de proef gesteld. De fysieke realiteit van klimaatverandering blijft echter hetzelfde, of erger. Een hoge Amerikaanse adviseur zei in Baku: "Dit is niet het einde van onze strijd voor een schonere, veiligere planeet. Feiten blijven feiten. Wetenschap is nog steeds wetenschap. De strijd is groter dan één verkiezing, één politieke cyclus in één land".

Het momentum voor de overgang wordt nu ondersteund door het streven naar een groter economisch concurrentievermogen en de noodzaak om te zorgen voor een maximale onafhankelijkheid van de energieketen, wat de invloed van politieke veranderingen op kortere termijn zou moeten verzachten. Uiteindelijk zullen, in de context van de deglobalisering, de investeringen die nodig zijn voor de overgang waarschijnlijk hoger uitvallen dan verwacht, waardoor een brede waaier beleggingskansen ontstaat.

[1] Milieuprogramma van de Verenigde Naties, Rapport over de emissiekloof in 2024.

[2] Internationaal Energieagentschap (IEA), rapport "Renewables 2024".

[3] Internationaal Energieagentschap (IEA), rapport "World Energy Investment 2024".

[4] Internationaal Energieagentschap (IEA) , rapport "Electricity 2024".

[5] Internationaal Energieagentschap (IEA), rapport "World Energy Outlook 2024".

[6] Het Stated Policies Scenario (STEPS) is ontworpen om een idee te geven van de overheersende richting van de ontwikkeling van het energiesysteem, gebaseerd op een gedetailleerde beoordeling van het huidige beleidslandschap. Het biedt een fijnmazige, sectorgewijze evaluatie van het beleid dat is ingevoerd om de gestelde doelen te bereiken, waarbij niet alleen rekening wordt gehouden met bestaand beleid en bestaande maatregelen, maar ook met maatregelen die in ontwikkeling zijn (IEA).

[7] International Renewable Energy Agency (IRENA), rapport "Renewable Power Generation Costs in 2022".

[8] Voor elektriciteitsopwekking zijn de belangrijkste opties voor fossiele brandstoffen steenkool, conventioneel aardgas en gecombineerde aardgascyclus - de goedkoopste.

[9] Visual Capitalist, "2024 U.S. Clean Electricity Outlook".

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséVermogensallocatie in 2025: tussen optimisme en onzekerheid

De wereldwijde groei houdt aan, maar ongelijkmatig. Terwijl de bedrijvigheid in de Verenigde Staten sterk is, heeft de eurozone moeite om vooruitgang te boeken en heeft China last van een trage consumptie. Geopolitieke spanningen en toenemende politieke onzekerheid in verschillende landen zullen deze verschillen in 2025 waarschijnlijk nog vergroten. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneM&A: drie trends voor 2025?

Op weg naar 2025, lijken de sterren op één lijn te staan voor een heropleving van fusies en overnames, wat een vruchtbare omgeving creëert voor beleggers die op zoek zijn naar nieuwe kansen. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: de zwanenzang voor wereldwijde klimaatactie?

2024 werd uiteindelijk weer een annus horribilis voor de klimaatactie, met COP29 die "hete lucht" blies, versterkte geopolitieke spanningen die de klimaatcrisis overschaduwden en de herverkiezing van Donald Trump in de VS. We hebben nog maar een paar jaar voordat we het volledige koolstofbudget van +1,5°C hebben uitgegeven. Hoe zullen de recente politieke veranderingen en wereldwijde geopolitieke spanningen de overgang beïnvloeden? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarIs China echt beter voorbereid op Trump 2.0?

Kunnen China's stimulusmaatregelen en hervormingen de Chinese economie beschermen tegen de dreiging van invoerrechten bij een mogelijke terugkeer van Trump? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProbeer een kopje Texas-thee: olie als diversificatiemiddel

Nu Donald Trump terugkeert naar het Witte Huis, zou zijn beleids opschudding op de wereldwijde oliemarkt kunnen veroorzaken. Zijn handelsoorlogen en immigratiebeleid zullen naar verwachting de inflatie aanwakkeren, terwijl zijn inzet voor afbouw van regels en het verhogen van de Amerikaanse olieproductie nieuwe uitdagingen vormen voor de olieprijzen. -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025De Europese bankpuzzel van 2025: Risico's, verloning en regelgeving

Kunnen we beleggingskansen vinden in het doolhof van de kapitaalstructuur? -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Hallo ChatGPT: Zal AI de wereld blijven verrassen?

De kracht en het winstpotentieel van AI zijn fascinerend. Waar moeten we rekening mee houden in 2025? Inleiding Als van beleggers wordt verwacht dat ze toekomstige trends vroegtijdig detecteren, dan denkt onze gemeenschap zeker dat AI de toekomst is. Zal het blijven verrassen? Om het antwoord van ChatGPT te helpen trainen, analyseren we de tastbare inkomsten die tot nu toe concreet zijn geworden en bekijken we de 'sweet spot', de 'runners-up' en de 'te vroege'. -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Een nieuwe dageraad voor Europees vastgoed? De weg naar herstel

Hoewel de dalende rente enige verlichting kan brengen op de Europese vastgoedmarkt, blijven er een aantal uitdagingen bestaan, waardoor selectiviteit cruciaal is bij het navigeren door de huidige onzekere omgeving.