Technische factoren, rentevoeten, geopolitiek, China – valt er nog nieuws te rapen op de kredietmarkten van de groeilanden? Toch wel. De fundamenten zijn verrassend en het toenemende belang van ecologische, sociale en governancefactoren voor emittenten is een verademing.

Het landschap van bedrijfsobligaties uit de groeilanden

Het wereldwijde economische klimaat voor 2022 zal een uitdaging vormen voor beleggers in bedrijfsobligaties uit de groeilanden. Stijgende consumentenprijzen, knelpunten aan de aanbodzijde en hoge grondstoffenprijzen zorgen voor een perfecte omgeving voor stijgende rentevoeten. De relatieve rust die is ontstaan dankzij de uitrol van de vaccins op de ontwikkelde markten is onlangs verstoord door de nieuwe Omicron-variant - een pijnlijke herinnering aan het feit dat de pandemie nog niet voorbij is. Beleggers moeten voorbereid zijn op de mogelijke staartrisico's van Covid-19, waarvan de gevolgen jaren kunnen aanslepen.

De Groene Scène

Door de band genomen verwachten wij dat de technische factoren gunstig blijven. De uitgifte van nieuwe obligaties, die al verscheidene jaren in de lift zat, zou in 2002 moeten afvlakken tot 450 à 500 miljard USD aan nieuwe transacties, met ongeveer 100 miljard USD aan netto nieuwe financiering na aflossing van coupons en terugkopen. De vraag van beleggers naar bedrijfsobligaties uit de groeilanden als een volwaardige activaklasse zal waarschijnlijk toenemen, terwijl het absolute emissievolume voldoende diversificatiemogelijkheden biedt.

Duurzaamheidsobligaties zouden goed moeten zijn voor bijna één vijfde van de nieuwe emissies, waarvan naar verwachting ongeveer de helft in groene obligaties. Dat zou een nieuwe groep beleggers naar de activaklasse kunnen lokken.

Waarderingsscenario

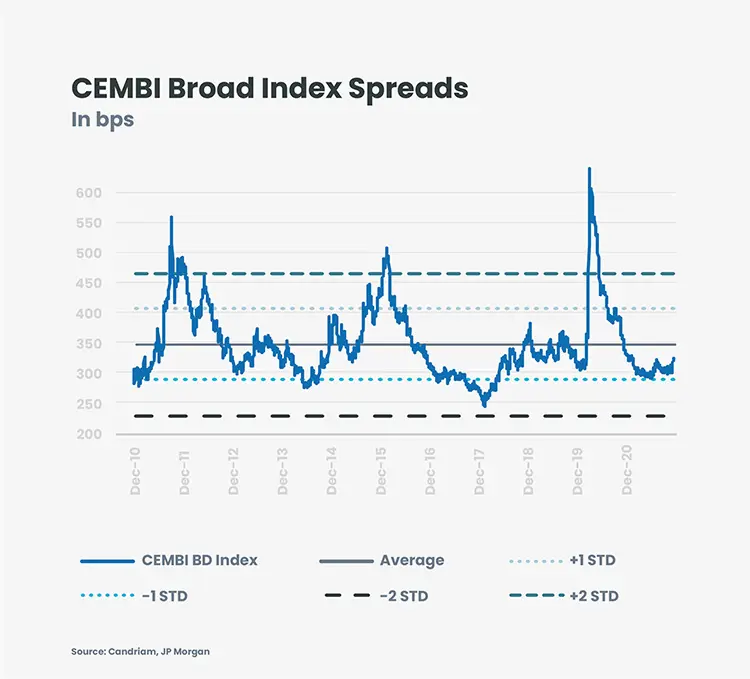

Ons basisscenario gaat uit van een rendement van 3% tot 6% over de komende twaalf maanden (uitgedrukt in dollar). Het gerealiseerde absolute rendement zal sterk afhangen van de ontwikkeling van de rente op Amerikaanse overheidssobligaties. Wij gaan uit van een wereldwijde wanbetalingsratio van 3 à 4% in 2022, wat neerkomt op een 'faire waarde' van de CEMBI BD-index van ruwweg 250 bp, wat in het beste geval neerkomt op een mogelijke spread-inname met ongeveer 60 à 70 bp, vooral in het segment met lagere ratings. Hoewel de spreads vandaag onder het historische gemiddelden liggen, lijken ze er rekening mee te houden dat de kredietratings de afgelopen kwartalen verbeterd zijn.

Hoewel de absolute spread van de markt van bedrijfsobligaties uit de groeilanden onder het historisch gemiddelde ligt, erkennen we dat de fundamentals rekening houden met de betere kredietcondities die we de afgelopen kwartalen hebben vastgesteld.

Wat je niet doodt, maakt je sterker

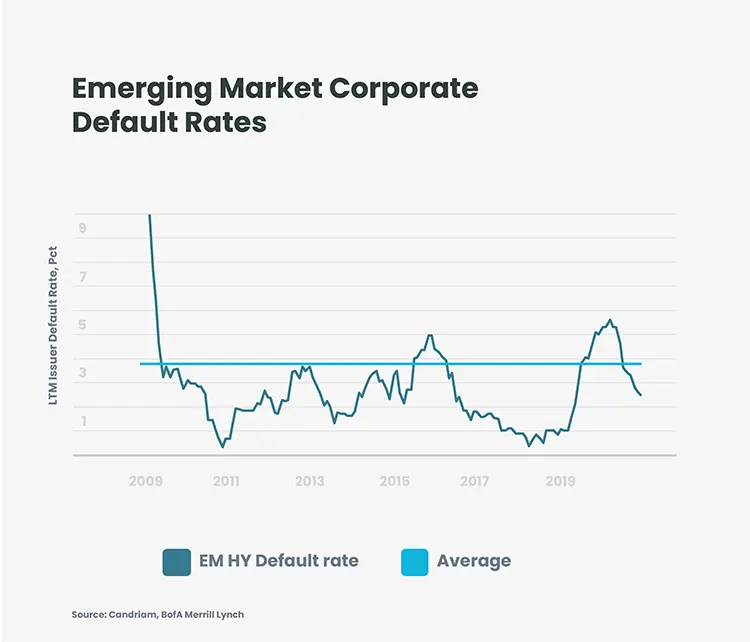

Bedrijven in de groeilanden slagen fundamenteel met vlag en wimpel voor de gezondheidscontrole. Hoewel basiseffecten de vergelijkingen van jaar op jaar hebben beïnvloed, zijn wij onder de indruk van het proactieve balans- en liquiditeitsbeheer dat we gezien hebben. In veel gevallen zijn bedrijfsemittenten uit de groeilanden al teruggekeerd naar de EBITDA-niveaus van 2019, met stijgende EBITDA-marges. De netto schuldgraad is verbeterd van gemiddeld ongeveer 2,3x tot 1,7x in 2021, met een hogere rentedekking. De cashliquiditeit staat in de meeste sectoren op een erg comfortabel peil.

De verbeterende krediettendensen komen tot uiting in dalende wanbetalingspercentages. De wanbetalingspercentages stegen tijdens de piek van de Covid-uitbraak in 2020 en doorbraken voor het eerst sinds de grondstoffencrisis in 2015-2016 en slechts voor de tweede keer sinds de Grote Financiële Crisis van 2007-2008 het niveau van 5%. Sinds het dieptepunt van de Covid-crisis op de financiële markten aan het einde van het eerste kwartaal van 2020, is de wanbetalingsgraad sterk verbeterd naarmate de pandemie evolueerde, de economieën weer opengingen en er vaccinatiecampagnes werden uitgerold. Wij verwachten dat de wanbetalingspercentages begin 2022 opnieuw zullen stijgen, maar dat de meeste oproer zal ontstaan in de Chinese vastgoedsector, waar de toegenomen onzekerheid in combinatie met een aantal wanbetalingen van belangrijke bedrijven een domino-effect zal hebben. Sommige Chinese ontwikkelaars met een zwakkere rating zullen in Q1 2022 zware aflossingen moeten doen en zullen waarschijnlijk financieringsproblemen ondervinden.

Emittenten die duurzaamheid omarmen

Voor beleggers die belang hechten aan ESG is het landschap drastisch aan het veranderen. Hoewel de details van de Europese SFDR-verordening in de eerste plaats betrekking hebben op Europese vermogensbeheerders, komt het onderwerp steeds meer op de agenda van financiële tussenpersonen en bedrijfsemittenten uit de groeilanden. Bemoedigend is dat we zien dat Investment Relations departementen transparanter worden, een actievere dialoog aangaan en serieuzer discussiëren. Deze vooruitgang zorgt voor een aanzienlijke toename van aan duurzaamheid gekoppelde obligaties, terwijl een nieuwe klasse beleggers wel potentieel ziet in deze mogelijkheden.

Verkiezingskalender

De verkiezingskalender zorgt vaak voor volatiliteit in de groeilanden en 2022 lijkt een belangrijk jaar te worden. In mei zijn er immers twee presidentsverkiezingen gepland, in Colombia en op de Filipijnen. De belangrijkste zijn de Braziliaanse verkiezingen in oktober. Het is erg waarschijnlijk dat de ups en downs van de politieke cyclus in deze belangrijke groeilanden de spreads van bedrijfsobligaties rond de verkiezingsdag zal beïnvloeden, aangezien beleggers de kandidaten en de impact van hun programma's tegen elkaar zullen afwegen.

Macrotrends

De tapering van de Federal Reserve, de verdere evolutie van de rentevoeten op obligaties van de kernlanden en het tempo waarin ze worden aangepast, zullen een aanzienlijke invloed hebben op het rendement. Grondstoffen staan vrij hoog en er zijn weinig aanwijzingen dat de dynamiek de balansen van emittenten die sterk afhankelijk zijn van grondstoffen zal verbeteren.

Ook de geopolitiek zal sterk bepalend zijn voor de rendementen, aangezien de Chinese territoriale ambities botsen met de belangen van de VS in de Pacific, terwijl de spanningen tussen Rusland en Oekraïne hoog oplopen.

De spreads op Chinese vastgoedobligaties zijn nu erg aantrekkelijk geworden. De sector is nu goed voor 22 bp of 7% van de benchmark CEMBI Broad Diversified spread met een indexweging van slechts 1,6% voor alle bedrijfsobligaties uit de groeilanden.

Waar liggen de verrassingen?

Het mag geen verrassing heten dat Chinees vastgoed, geopolitieke spanningen, verkiezingen en de ontwikkeling van de Amerikaanse rentevoeten de analisten dit jaar hoofdbrekens zullen bezorgen.

Ondanks de pandemie bieden de verrassend sterke kredietparameters en technische factoren aantrekkelijke vooruitzichten voor bedrijfsobligaties uit de groeilanden. De verwachte uitgifte van aan duurzaamheid gekoppelde obligaties, die zelfs voor mature markten een nieuwigheid zijn, is een aangename verrassing die een nieuwe klasse beleggers moet aantrekken. Iets om naar uit te kijken!

Dat neemt niet weg dat 2022 een uitdagend jaar zal worden voor beleggers die hun portefeuilles in bedrijfsobligaties uit de groeilanden willen diversifiëren. Selectiviteit en ESG-integratie zijn allicht fundamenteel in de implementatie van deze strategieën.