Central Banks Addict

In het nummer Golden Brown herinnert de Britse rockband The Stranglers ons aan een evidentie: “No need to fight / Never a frown with golden brown”. Nu het jaar op zijn einde loopt, moeten we vaststellen dat de financiële markten niet konden weerstaan aan het bruine goud van de centrale banken. Gemiddeld leverden de activaklassen een rendement van bijna 9% op, waardoor dit jaar een van de beste jaren sinds 2012 is. En dat ondanks de vertraging van de economie, een quasirecessie in de industrie, de wereldhandel op een laag pitje en verwarde onderhandelingen tussen Donald Trump en China. Kortom, we kunnen zo’n gelijktijdige prestatie van de activaklassen niet verklaren zonder de enorme interventie van de centrale banken.

Nog nooit sinds de grote financiële crisis hebben de centrale banken hun beleidsrentes zo snel verlaagd. Nadat ze haar referentierente in 2018 vier keer had opgetrokken, maakte de Amerikaanse Federal Reserve (Fed) volledig rechtsomkeer met drie verlagingen in de loop van dit jaar. De Europese Centrale Bank (ECB) die haar rentes na de zomer zou verhogen, heeft haar depositorente verlaagd tot het recordniveau van -0,50%. De centrale banken van Australië, Nieuw-Zeeland, Zwitserland, China, Mexico, Brazilië, Indonesië, Turkije, Rusland en zelfs Zuid-Afrika hebben allemaal eveneens hun rentes verlaagd.

En alsof het voor de laatste keer was, hebben de centrale banken massaal geld in de economie gepompt. De Fed stopte met het afbouwen van haar balans en lanceerde in het laatste kwartaal een maandelijks terugkoopprogramma voor Treasury’s van bijna 60 miljard dollar. De ECB startte haar aankoopprogramma voor obligaties ook opnieuw op met 20 miljard euro per maand. Na een poging tot ontwenning vloeit het bruine goud de komende maanden rijkelijk. “Every Time, just like the last / (...)To distant lands / Takes both my hands / Never a frown with golden brown.”

Zoveel geld voor welk resultaat? Sinds de jaren 1970 is het voornaamste mandaat van de centrale banken om de stijging van de inflatie onder controle te houden. Sinds 2008 moeten ze ook een eventuele daling beheersen. Welnu, terwijl de financiële markten goed hebben gereageerd op de monetaire versoepeling, is de inflatie er ongevoelig voor gebleven. Sinds 2013 heeft de gemiddelde inflatie van de eurozone nooit de 2% gehaald. In Japan ligt de inflatie dicht bij 0%. Bij de inflatieverwachtingen is het beeld nauwelijks mooier: de inflatie die over 5 jaar wordt verwacht, is in de eurozone tot zijn dieptepunt gezakt, tot 1,10%, en tot 1,80% in de Verenigde Staten.

Wil dat zeggen dat de centrale banken niet doeltreffend zijn?

Kritiek & afhankelijkheden

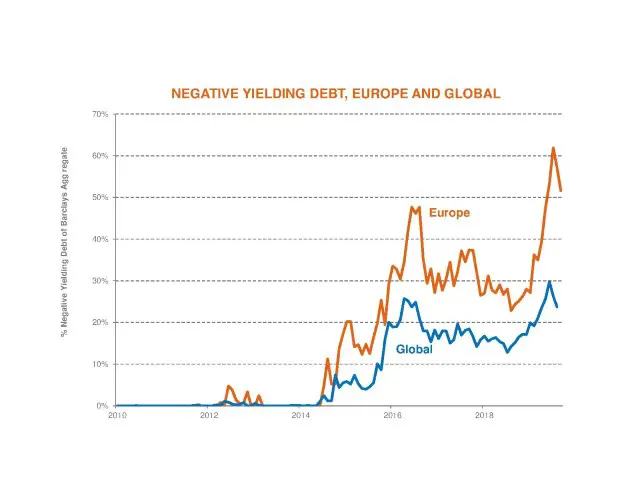

Als gevolg van die matige economische resultaten moeten de centrale banken afrekenen met scherpe kritiek. Het niveau van de rentes vormt nu al het onderwerp van discussies en vooral de ECB wordt met de vinger gewezen. Door haar depositorente te verlagen, zorgde ze voor een algemene renteverlaging in Europa. 50% van de obligatie-index Euro Aggregate ligt bijvoorbeeld onder nul. Een problematische situatie voor beleggers die zich – in navolging van de Franse verzekeraars of de Nederlandse pensioenfondsen – heel kritisch hebben getoond. De huidige situatie zorgt er mogelijk voor dat het Europese financiële systeem het niveau van de pensioenen niet langer kan garanderen. De kritiek komt ook van de privébanken, die muurvast zitten tussen een superstrikte regelgeving en negatieve rentes. Hun winstgevendheid kalft vandaag grotendeels af. Dat alles is des te verontrustender omdat door de renteverlaging tot onder de psychologische drempel van 0% de markten zich afvragen of de ECB op een dag weer boven nul zal geraken.

Een tweede kritiek komt uit de Verenigde Staten en betreft het gebrek aan coördinatie tussen de centrale banken. In 2018 was de Fed de enige die een verstrakkingscyclus opstartte. Vroeger werd ze daarin gevolgd door de centrale banken van de andere geïndustrialiseerde landen. Maar de oorzakelijkheid is veranderd, en omdat onder meer de ECB en de Bank of Japan zich extreem soepel opstellen, is de manoeuvreerruimte van de Fed kleiner geworden. Ze is dus niet langer onafhankelijk van de rest van de wereld. Door dat alles hebben regeringsleiders wereldwijd virulente kritiek geuit op het monetaire beleid – iets wat in de voorbije 20 jaar nooit gezien is.

Never give up!

Geconfronteerd met een zwakke inflatie, de kritiek van politici en hun eigen limieten moeten de centrale banken zich opnieuw uitvinden. Ze hebben daarbij nog altijd enkele opties.

Ze zouden eerst hun mandaat kunnen aanpassen door het inflatiedoel symmetrisch of op lange termijn te maken. Ze zouden ook het beheer van de financiële omstandigheden als een doelstelling kunnen opnemen. Op die manier zou er een juridisch kader komen voor de verschillende quantative easing-programma's en meer flexibiliteit voor hun acties.

Een andere optie: de staten ondersteunen door negatieve rentes voor budgettaire doeleinden in te zetten. Als Frankrijk tegen negatieve rentes (-0,50%) zou blijven lenen, zou het zijn schuldgraad in 30 jaar verminderen met -40%! Een ware coup om de 60% te halen zonder het begrotingstekort te verkleinen!

Ten slotte kan de integratie van het klimaatrisico de huidige machtsverhoudingen wijzigen, want door de financiering van duurzame activiteiten te vereenvoudigen, zouden de centrale banken van paradigma veranderen. De ECB zou dan gemeenschappelijke criteria kunnen opstellen om het beheer van het klimaatrisico in de financiële sector te integreren. Ze zou ook haar activa-aankoopprogramma kunnen aanpassen aan groene activa en een gewicht geven aan het project van de nieuwe Commissie.

“Nooit opgeven”, dat was de laatste boodschap van Mario Draghi voor hij de ECB verliet. De centrale banken lijken op hun grenzen te zijn gestoten. Dé grote vraag voor 2020 is of ze erin zullen slagen om zichzelf opnieuw uit te vinden en stand te houden tegenover de vele kritieken. De volgende jaren is het dus niet zozeer zaak om het algemene niveau van de rentes te voorspellen, maar wel om vooruit te lopen op de evolutie van hun politieke mandaat. Hun toekomst is onze toekomst.

De centrale banken zijn dood! Leve de centrale banken! Bron: Bloomberg, Candriam

Bron: Bloomberg, Candriam