The MSCI World (developed countries index) hit an all-time high in mid-July, following an almost uninterrupted 33% rise since its low point at the end of October 2023. Only a correction of around 5% in April 2024 enabled some reactive investors to jump on the bandwagon if they hadn't done so since the last quarter of last year. Can we look forward to the summer months with peace of mind after such a journey? While the financial markets seemed to sweep aside the various obstacles in their path very quickly, what event might finally trip them up?

Een steeds selectievere stijging op de financiële markten

De stijging van risicovolle activa is sinds het laatste kwartaal van vorig jaar wijdverspreid voor aandelen, kredieten (de spreads zijn sterkvernauwd) en grondstoffen (+33% voor goud, +18% voor koper) ... Selectiviteit is echter het sleutelwoord sinds het tweede kwartaal van 2024, na een initiële fase van iets meer ongedifferentieerde stijgingen. De Amerikaanse markt heeft opnieuw zijn leiderschap laten gelden rond een handvol aandelen -- de top vijf marktkapitalisaties zijn nu goed voor een kwart van de S&P 500 index en hebben bijgedragen aan de meeste winsten sinds het begin van het jaar. De US Equal Weight Index volgde niet precies hetzelfde traject en bereikte zijn hoogste punt op 28 maart 2024. Ook de andere grote regio's hebben geen nieuwe records gevestigd -- de Europese markt (Eurostoxx 50 index) beweegt horizontaal sinds dezelfde datum, en de aandelenindex voor opkomende markten blijft meer dan 20% onder het niveau van februari 2021... Alleen de Japanse markt presteert op gelijke voet met de S&P500 (+35% sinds 1 november 2023) in lokale valuta, maar ten koste van een waardevermindering van meer dan 10% van de yen ten opzichte van de dollar sinds het begin van het jaar.

Op deze manier zijn trends op de financiële markten nauw verbonden gebleven met fundamentele trends. De opleving eind 2023/begin 2024 hield verband met de scherpe opwaartse bijstelling van de Amerikaanse groei, terwijl de desinflatie in het verwachte tempo doorging. Dit momentum werd versterkt door de sterke groei die verwacht wordt voor bedrijven die direct profiteren van AI-investeringen. Vanaf het tweede kwartaal leidde de groeivertraging in de VS tot een aanzienlijke ontkoppeling tussen de Amerikaanse aandelenindex (zijwaartse beweging), terwijl enkele "Megacaps" de S&P500 naar nieuwe hoogtepunten leidden. Ook de terugkerende teleurstellingen over de Chinese groei kwamen tot uiting in de chaotische prestaties van Chinese aandelenindices en aandelenindices van opkomende markten. In Europa onderbrak het uitblijven van een overtuigend economisch herstel in Duitsland en Frankrijk het opwaartse momentum van de aandelenindices al in het tweede kwartaal van 2024.

Voor welke uitdagingen staan we deze zomer ?

De selectiviteit werd dus sterker in het tweede kwartaal van 2024, maar de financiële markten bleven over het algemeen relatief veerkrachtig en verwerkten zeer snel enkele stressperiodes in april en juni na de Europese verkiezingen. De volatiliteit keerde dus terug naar lage niveaus (V2TX-index van de volatiliteit van de Europese markten op 14).

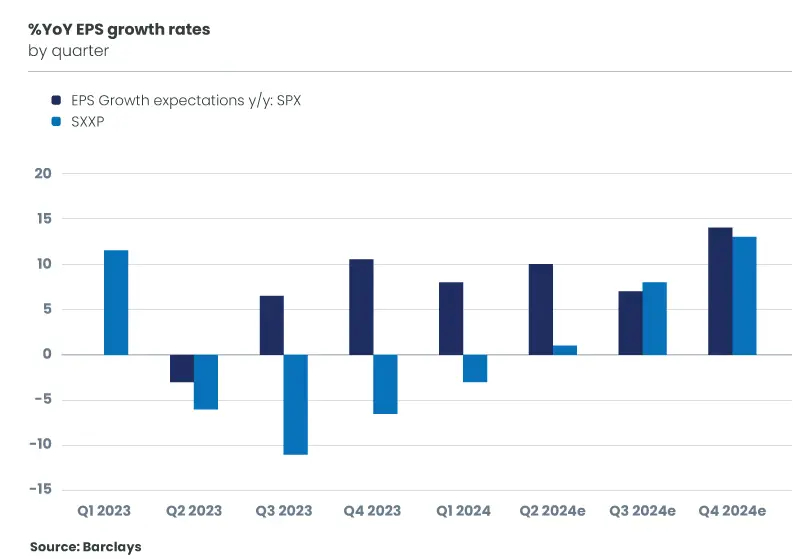

De volgende horde is de publicatie van de bedrijfsresultaten voor het tweede kwartaal. In de Verenigde Staten zou de groei dit kwartaal 10% hoger moeten zijn dan in 2023 (tegenover +7% in het eerste kwartaal), maar dit lijkt haalbaar, aangezien de bedrijfsrichtlijnen geen aanleiding hebben gegeven tot negatieve herzieningen. Wat er op het spel staat voor de Amerikaanse markt is een mogelijke verbreding van de basis voor winstgroei voor bedrijven. De winstgroei van de "Magnificent 7" zal vertragen, terwijl die van de 493 andere aandelen al dit kwartaal zal stijgen. De lat ligt ook iets hoger voor de tweede helft van het jaar, met een verwachte dubbelcijferige groei van de bedrijfswinsten, terwijl de bedrijfsactiviteit kan vertragen. In Europa zijn de verwachtingen bescheidener, met een verwachte groei van +1% voor dit kwartaal. Ook hier zullen de indicaties van bedrijven voor de rest van het jaar doorslaggevend zijn (sterkere groei verwacht in de tweede helft). Waarderingen laten over het algemeen weinig ruimte voor sterke teleurstellingen en net als in het eerste kwartaal zou het boven of onder de verwachtingen liggen moeten leiden tot een grote spreiding van de prestaties (per aandeel en sector).

De grootste uitdaging blijft die van een "zachte landing" in de Verenigde Staten.

De groeiende waarschijnlijkheid van de verkiezing van Donald Trump in november vermindert in zekere zin de onzekerheid voor beleggers, maar laat de financiële markten gevangen in tegengestelde krachten -- een duidelijke vertraging van de groei en een vertraging van de lopende inflatie... wanneer het beleid van Trump wordt gezien als eerder inflatoir en groeistimulerend. Dit zal de taak van de Amerikaanse centrale bank om de juiste balans te handhaven waarschijnlijk bemoeilijken...

Zijn de vier renteverlagingen die de consensus voorziet voor 2025 niet te ambitieus? De ontwikkeling van de rentecurve zal waarschijnlijk beïnvloed blijven worden door veranderingen in de verwachtingen voor zowel de korte als de lange rente. Evenzo lijken small- en mid-caps te profiteren van een gunstig "Trump"-effect (stimuleringsmaatregelen, protectionisme), maar in hoeverre kan dit werken als de rente weer gaat stijgen? Zal de dollar bovendien stijgen als de Fed de rente minder verlaagt dan verwacht, of verzwakken zoals een mercantilistisch beleid zou vereisen? Zullen megacaps in de technologiesector worden beïnvloed door de verkiezingen? Enkele van de grootste namen uit de sector zijn duidelijk voorstander van kandidaat Trump, maar Facebook, Apple en Google hadden allemaal al een geschiedenis met Trump in zijn eerste termijn.

Als gevolg daarvan blijven er nog veel vragen over, wat in de komende maanden tot rotatie en meer volatiliteit zou kunnen leiden.

En voor Europa?

De eurozone lijkt zich opnieuw in een netelige positie te bevinden, gestraft door de zwakke Chinese groei, de onzekere politieke situatie in Frankrijk en de protectionistische risico's in de VS. De verwachte zeer geleidelijke opleving van de bedrijvigheid kan in gevaar komen door politieke ontwikkelingen in de tweede helft van het jaar, terwijl de regio te dicht bij stagnatie blijft.

Het Verenigd Koninkrijk lijkt daarentegen een aantrekkelijke regio, zij het met een lagere waardering. De politieke ontwikkelingen steken voor het eerst sinds Brexit gunstig af bij die in de eurozone. De economische verrassingen waren positief en de Bank of England zal in augustus beginnen met haar renteverlagingscyclus. Aandelen uit het Verenigd Koninkrijk zijn ondervertegenwoordigd bij beleggers en bieden volgens ons een aantrekkelijk diversificatieprofiel.

Het beste scenario voor deze zomer blijft dus dat van een voortzetting van de zachte landing van de Amerikaanse economie, op voorwaarde dat de politiek die niet laat ontsporen! Deze achtergrond zou gunstig blijven voor een stijging van aandelen, maar waarschijnlijk opnieuw met een voorkeur voor de Verenigde Staten.