L’uragano Trump

Punti chiave

- Come previsto, il “Liberation Day” ha portato con sé una serie di nuovi dazi.

- È probabile che uno shock della politica e del sentiment faccia deragliare l'economia statunitense.

- Adottiamo una posizione più difensiva e abbassiamo la valutazione dei titoli azionari in generale.

Dal suo ritorno alla Casa Bianca, Trump ha annunciato una serie di aumenti tariffari a livello nazionale o settoriale. Se sommiamo tutte le misure annunciate prima del 2 aprile (20% sulla Cina, 25% su Canada e Messico con esenzione per i beni conformi all'USMCA[1], 25% su acciaio e alluminio e 25% su automobili e componenti), l'aliquota tariffaria media sulle importazioni statunitensi era destinata a raggiungere l'11%[2] dal 2,5% di fine 2024. In prospettiva, questo avrebbe già riportato l'aliquota tariffaria media delle importazioni statunitensi al livello dei primi anni '40.

Il “Liberation Day” degli Stati Uniti

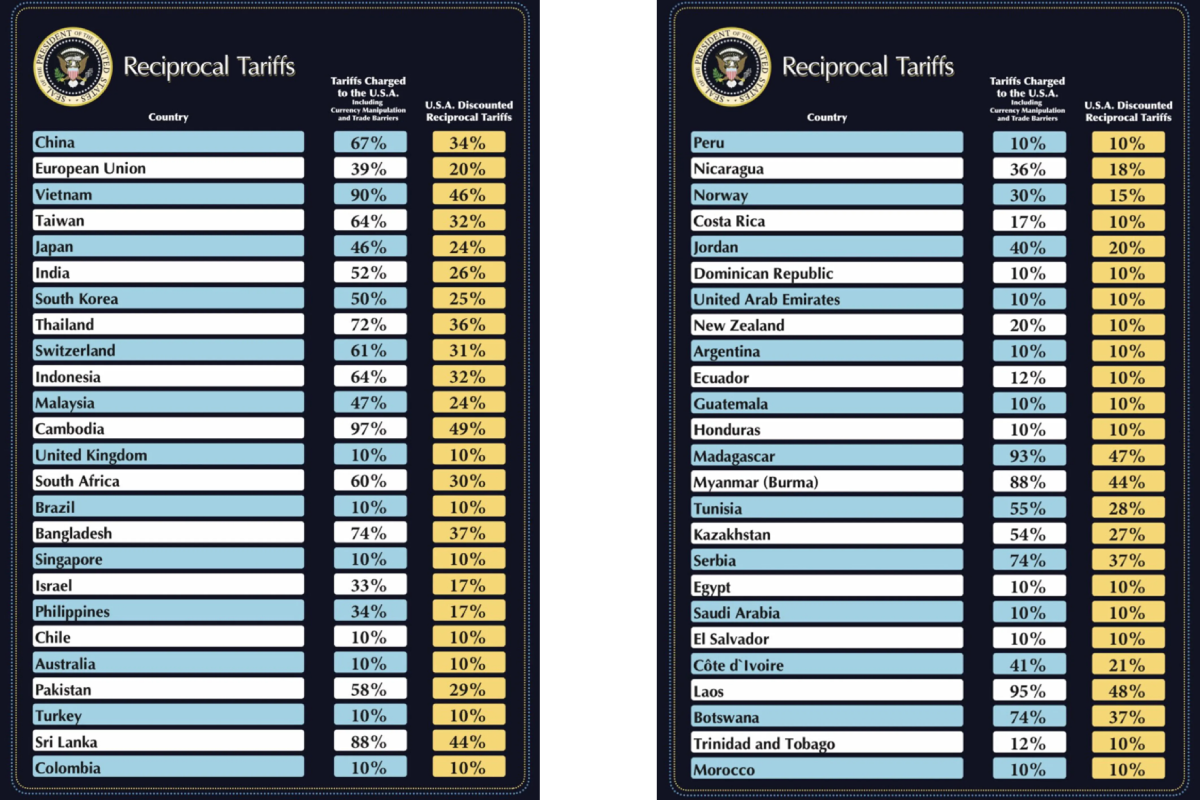

Il 2 aprile, D. Trump ha annunciato nuovi dazi doganali: una tassa minima di base del 10% verrà applicata sulle importazioni da tutti i paesi, mentre i paesi che hanno un surplus commerciale con gli Stati Uniti dovranno affrontare “tariffe reciproche” più elevate: l'UE pagherà il 20%, il Giappone il 24%, la Corea del Sud il 25%, la Cina il 34%... Cambogia 49%! Si evidenzia che nel caso della Cina, i suddetti dazi si aggiungeranno al precedente 20% “fentanyl-related”. Anche se in futuro alcune tariffe potrebbero essere ridotte, la direzione intrapresa dall’amministrazione Trump è chiara: la tariffa media sulle importazioni dagli Stati Uniti è probabile che superi di gran lunga il 15%[3] entro la fine dell'anno poiché il testo dell'ordine esecutivo suggerisce che vi saranno imminenti ulteriori tariffe.

Fonte: Il presidente degli Stati Uniti Donald Trump tramite Truth Social

Uno shock della politica e del sentiment degli Stati Uniti è ora il nostro scenario principale

Nelle ultime settimane si sono moltiplicati i segnali che indicavano l’intenzione da parte dell’amministrazione statunitense di aumentare i dazi. Indipendentemente dal fatto che i dazi facciano o meno parte di un programma più ampio[4], Trump li vede non solo come uno strumento di negoziazione, ma anche come un mezzo correttivo degli squilibri commerciali, di reindustrializzazione degli Stati Uniti e di aumento delle entrate fiscali. Peter Navarro, stretto collaboratore della Casa Bianca, ha recentemente affermato che i nuovi dazi del presidente Trump genererebbero più di 6 trilioni di dollari di entrate federali nel prossimo decennio, implicando dazi non solo elevati, ma anche permanenti. Trump e alcuni dei suoi consiglieri potrebbero anche considerare i dazi come uno strumento per consolidare il sostegno della sua base politica, poiché la guerra delle tariffe condotta durante il “Trump 1.0” sembra essere stata un successo politico per il partito repubblicano.[5]

Questa politica tariffaria aggressiva rischia di frenare la crescita e, combinata con una politica di immigrazione “rigida” e con la politica del DOGE (Dipartimento per l’efficienza governativa), porterà maggiore incertezza. Sebbene l'economia statunitense abbia iniziato l'anno su basi solide, è probabile che l'inflazione più elevata e il calo dei mercati azionari freneranno i consumi, mentre la persistente incertezza spingerà le aziende a essere prudenti, sia in termini di nuovi investimenti che di piani di assunzione.

Naturalmente, valutare l'entità dello shock per l'economia statunitense è difficile: la negoziazione potrebbe contribuire ad attenuare gli aumenti tariffari, mentre le misure di ritorsione potrebbero esacerbare l'impatto dei dazi annunciati. Riteniamo che il nostro scenario sfavorevole, in cui gli shock politici e di sentiment arrestano l'espansione, sia diventato più probabile di quello di un “atterraggio morbido”: una recessione entro la fine del 2025 sembra sempre più probabile e l'inflazione è destinata a salire del 2%[6]. In questo scenario, la Federal Reserve statunitense non sarebbe preventiva e aspetterebbe maggiore chiarezza (entità dell’impatto dei dazi sull’inflazione, compensazione del sostegno fiscale…) e segnali concreti di rallentamento prima di allentare ulteriormente: si attendono tre ulteriori tagli da parte della Fed nel 2025.

Quale impatto ci sarà sull’area Euro?

Prima del ritorno di Trump alla Casa Bianca, la crescita nell'area Euro era destinata a attestarsi intorno all'1%[7] nel 2025. Da allora, la reazione europea, scatenata dalle minacce degli Stati Uniti di ritirare la protezione sulla sicurezza per l’Europa, ha spinto molti a rivedere al rialzo il loro scenario di crescita. Abbiamo messo in guardia[8] sull’ottimismo del mercato riguardo al sostegno economico a breve termine derivante dal piano ReArm Europe/Readiness 2030 e dal dietrofront della Germania sulla politica fiscale in una nota recente: nell'arco di un anno, ci aspettiamo che le nuove misure annunciate dai leader europei possano solo attenuare le conseguenze negative dell'imminente guerra commerciale con gli Stati Uniti. Inoltre, nel breve periodo, i rischi esecutivi associati in particolare al piano di investimenti infrastrutturali tedesco sono reali: è improbabile che i progetti infrastrutturali “pronti all’uso” siano abbastanza numerosi da compensare immediatamente lo shock derivante dall’aumento delle tariffe.

Come negli Stati Uniti, la crescente incertezza potrebbe indurre anche le aziende europee a posticipare i loro piani di investimenti e assunzioni. Inoltre, l’Europa è un’area molto aperta e piuttosto sensibile alla crescita mondiale. Pertanto, è più probabile che nei prossimi trimestri si verifichi una “fase di debolezza” piuttosto che uno scenario in cui la crescita aumenta al ritmo dell’1%.

Se l'Europa tenterà di negoziare o di minacciare l’uso del suo nuovo bazooka (lo Strumento Anticoercitivo o ACI) resta una questione aperta. In ogni caso, con l'inflazione in calo, la BCE è ben posizionata per rispondere allo shock. Ci aspettiamo che la Banca Centrale riduca i tassi di almeno altri 50 punti base, ma potrebbe tranquillamente abbassarli al di sotto del 2% se necessario.

Più difensivi

L’ultimo annuncio sui dazi del presidente Trump è stato più aggressivo di quanto previsto dai mercati. Questa escalation sta contribuendo a rendere più fragile il contesto economico globale. I rischi di recessione sono chiaramente in aumento. Sebbene vi possa essere spazio per trattative e un potenziale allentamento dei dazi annunciati, le azioni di ritorsione dei partner commerciali potrebbero amplificare ulteriormente i rischi al ribasso.

Nelle ultime settimane avevamo già adottato un atteggiamento più cauto nell'asset allocation, considerando le crescenti incertezze globali, in particolare negli Stati Uniti, e la visibilità limitata sulla direzione del mercato a breve termine. La persistenza di un elevato livello di incertezza, insieme al deterioramento dello scenario economico, non solo negli Stati Uniti ma anche a livello globale, ci rende ancora più prudenti riguardo agli asset rischiosi a livello globale.

Abbiamo ulteriormente ridotto la nostra esposizione alle azioni statunitensi. Le nostre preoccupazioni sulla crescita probabilmente si tradurranno in ulteriori revisioni al ribasso degli utili aziendali, mentre i rapporti prezzo/utile degli Stati Uniti rimangono elevati rispetto alle loro medie storiche e ad altre regioni. Inoltre, ora riduciamo, fino a sottopesare, anche l'Eurozona, i mercati emergenti e il Giappone. Mentre la ricerca di una maggiore diversificazione a livello internazionale potrebbe generare flussi positivi, le tensioni commerciali in corso e le crescenti vulnerabilità esterne potrebbero spingere al ribasso gli indici azionari, esponendo il prezzo a un rischio maggiore di recessione.

Il nostro posizionamento riflette una preferenza per i profili azionari difensivi, favorendo le aziende con flussi di cassa stabili e una minore sensibilità agli shock macroeconomici. In Europa, manteniamo un atteggiamento costruttivo nei confronti dei settori dei servizi di pubblica utilità e dei beni di consumo di base, mentre rimaniamo cauti sui titoli ciclici.

Preferenza verso una duration europea e l’aggiunta di alcune coperture

Sul fronte obbligazionario, manteniamo una duration lunga sui titoli di Stato europei, in particolare sui Bund, supportati da una posizione accomodante di politica monetaria. Detto questo, l'attuale contesto rappresenta una sfida per i portafogli multi-asset. È probabile che le crescenti aspettative inflazionistiche limitino qualsiasi ulteriore calo dei rendimenti, riducendo l'efficacia dei titoli di Stato come copertura contro un deterioramento delle prospettive economiche. La "stagflazione" rappresenta uno degli scenari più avversi per i portafogli diversificati, offrendo pochi posti dove nascondersi.

La nostra visione sul credito rimane cauta: siamo neutrali sull’Investment Grade , ma manteniamo una posizione sottopesata sull’High Yield, sia in Europa che negli Stati Uniti. Finora gli spread si sono ampliati solo moderatamente e dovrebbero continuare ad ampliarsi man mano che i fondamentali aziendali più deboli vengono gradualmente scontati.

Infine, continuiamo a vedere valore negli asset alternativi, in particolare nei metalli preziosi come l'oro e l'argento, che rimangono coperture efficaci in un contesto di elevata volatilità e incertezza commerciale. Per quanto riguarda le valute, avevamo una visione positiva sullo yen giapponese, che ritenevamo potesse beneficiare della maggiore avversione al rischio. Tuttavia, ci aspettiamo che i dazi annunciati ieri sul Giappone pesino sull'economia giapponese e potrebbero mettere alla prova la nostra posizione costruttiva sulla valuta.

Alcune strategie alternative possono aiutare a proteggere un portafoglio multi-asset, in particolare le strategie equity market neutral, che potrebbero trarre vantaggio da maggiore volatilità e dispersione senza essere esposte al rischio direzionale del mercato.

[1] Nel 2020, l'USMCA, o Accordo tra Stati Uniti, Messico e Canada, ha sostituito il NAFTA del 1992, o Accordo di libero scambio nordamericano

[2] Fonte: Candriam .

[3] Se tutte le attuali proposte tariffarie venissero mantenute, i nostri calcoli suggeriscono che l'aliquota tariffaria media salirebbe al 23%.

[4] Vedere “Guida per l’utente alla ristrutturazione del sistema commerciale globale”, S. Miran (novembre 2024).

[5] “[…] gli elettori delle regioni le cui industrie erano fortemente esposte alla concorrenza delle importazioni cinesi nei decenni precedenti hanno premiato di più il presidente Trump per la protezione tariffaria sulle importazioni”, in D. Auto, A. Beck, D. Dorn, G. Hanson (2024) “Aiuto per il cuore dell’America? Gli effetti occupazionali ed elettorali dei dazi Trump negli Stati Uniti”, documento di lavoro NBER 32082.

[6] Fonte: Candriam .

[7] Fonte: Candriam .

[8] Vedi “Aggiornamento su ReArm Europe: Conseguenze economiche e finanziarie”.