Mentre le incertezze economiche si intensificano negli Stati Uniti, le politiche fiscali europee emergono come un faro di speranza. Ci troviamo in un contesto percepito come di avversione al rischio, con le posizioni azionarie riallocate fuori dagli Stati Uniti, una preferenza per i mercati europei e una diversificazione nell'azionario globale. Allo stesso tempo, l’aumento del premio di rischio determina uno spostamento a favore delle obbligazioni sovrane sia negli Stati Uniti che in Europa. Le nostre convinzioni di investimento evidenziano i crescenti timori di una potenziale "recessione indotta da Trump", contrapposti agli sforzi dell'Europa per rilanciare la crescita economica, in particolare attraverso massicci investimenti per la difesa e le infrastrutture in Germania.

Di conseguenza, abbiamo ridotto la nostra posizione nell'azionario globale a neutrale, adottando un approccio bilanciato tra i settori e le regioni non statunitensi e optando per un sottopeso sulle azioni americane. Riguardo al reddito fisso, privilegiamo un'esposizione alla duration nell'Europa core (Germania), date le aspettative di una crescita persistentemente debole e tendenze alla disinflazione nel 2025. Al contrario, non siamo più short sulla duration statunitense, prevedendo che nei prossimi mesi i rischi di ribasso sulla crescita supereranno quelli di rialzo sull'inflazione. Inoltre, ribilanciamo la coppia euro/dollaro e restiamo acquirenti di yen giapponese.

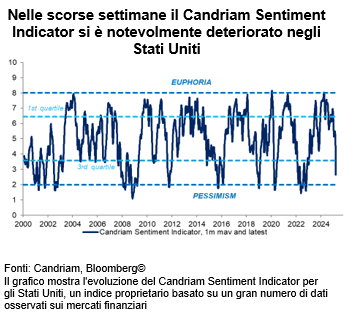

Il sentiment di avversione al rischio e il mercato statunitense

L'attuale contesto di mercato impone un approccio più cauto, incentrato sulla diversificazione geografica per mitigare la volatilità del mercato. Ha prevalso un sentiment di avversione al rischio, che ha indotto gli investitori a ridurre l'esposizione sull'azionario statunitense.

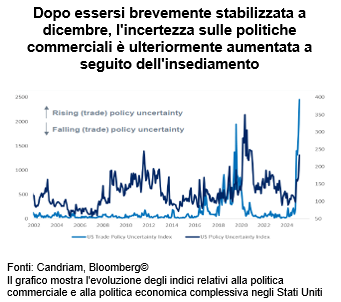

Con il ritorno di Donald Trump sulla scena politica, si temono escalation di dazi, potenziali guerre commerciali e, in definitiva, un inasprimento fiscale che potrebbero soffocare lo slancio economico. I dazi statunitensi contro Canada e Messico hanno importanti ripercussioni economiche, alla luce soprattutto della supply chain integrata in Nordamerica. Molti operatori di mercato sono stati costretti a riconsiderare le aspettative iniziali, secondo cui i dazi di Trump erano mere strategie negoziali.

Il forte aumento dell'incertezza sulle politiche commerciali nel secondo mandato di Trump non ha precedenti, oltrepassando i livelli osservati in occasione del primo mandato. Questa incertezza influisce sulle decisioni di investimento, sulla gestione delle scorte e sulle più ampie previsioni economiche, comportando revisioni al ribasso delle attese sulla crescita statunitense e alimentando quindi un circolo vizioso.

Mentre l'economia statunitense è alle prese con una politica incerta, l'Europa adotta una posizione fiscale più proattiva. Le recenti iniziative denotano un impegno a sostenere la crescita e posizionare l'Europa come una meta più stabile per gli investimenti, rafforzando la rotazione dalle azioni statunitensi:

- L'allentamento dei vincoli fiscali: la Commissione europea ha suggerito una maggiore flessibilità nelle regole fiscali, tollerando un deficit più elevato per stimolare la crescita.

- Investimenti industriali e nella difesa: la maggior parte dell'allentamento fiscale europeo dovrebbe essere destinata all'aumento della spesa per la difesa e agli incentivi per l'industria manifatturiera; ciò contribuisce a prospettive di crescita più ottimistiche.

- Il Fondo tedesco per le infrastrutture da 500 miliardi di euro: a conferma di questa spettacolare svolta rispetto alla rigida austerità fiscale, la Germania ha proposto un pacchetto decennale per le infrastrutture, incentrato su ferrovie, infrastrutture digitali e reti energetiche. Questa misura dovrebbe stimolare l'attività economica e contribuire a quasi un punto di PIL all'anno a partire dal 2026, creando un ambiente più favorevole a lungo termine per gli investitori, anche attraverso le azioni delle mid cap.

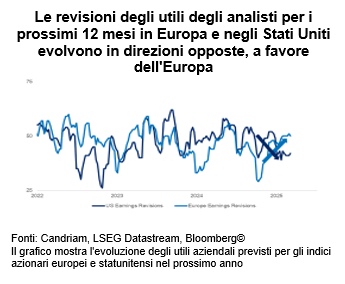

- Utili europei in miglioramento: di conseguenza, le aspettative sugli utili aziendali in Europa sono riviste al rialzo, in contrasto con le revisioni al ribasso negli Stati Uniti. Questa solidità fondamentale è alla base della sovraperformance delle azioni europee da inizio anno.

Tuttavia, siamo consapevoli che finora l'Europa è stata meno colpita dai dazi statunitensi, ma i potenziali dazi futuri, probabilmente a partire dal 2 aprile, potrebbero sollevare nuovi rischi. Si tratta di un importante driver fondamentale che ci impedisce di essere più ottimisti sulle azioni europee.

Stimoli fiscali europei: una narrazione contrastante

Mentre l'economia statunitense è alle prese con una politica incerta, l'Europa adotta una posizione fiscale più proattiva. Le recenti iniziative denotano un impegno a sostenere la crescita e posizionare l'Europa come una meta più stabile per gli investimenti, rafforzando la rotazione dalle azioni statunitensi:

- L'allentamento dei vincoli fiscali: la Commissione europea ha suggerito una maggiore flessibilità nelle regole fiscali, tollerando un deficit più elevato per stimolare la crescita.

- Investimenti industriali e nella difesa: la maggior parte dell'allentamento fiscale europeo dovrebbe essere destinata all'aumento della spesa per la difesa e agli incentivi per l'industria manifatturiera; ciò contribuisce a prospettive di crescita più ottimistiche.

- Il Fondo tedesco per le infrastrutture da 500 miliardi di euro: a conferma di questa spettacolare svolta rispetto alla rigida austerità fiscale, la Germania ha proposto un pacchetto decennale per le infrastrutture, incentrato su ferrovie, infrastrutture digitali e reti energetiche. Questa misura dovrebbe stimolare l'attività economica e contribuire a quasi un punto di PIL all'anno a partire dal 2026, creando un ambiente più favorevole a lungo termine per gli investitori, anche attraverso le azioni delle mid cap.

- Utili europei in miglioramento: di conseguenza, le aspettative sugli utili aziendali in Europa sono riviste al rialzo, in contrasto con le revisioni al ribasso negli Stati Uniti. Questa solidità fondamentale è alla base della sovraperformance delle azioni europee da inizio anno.

Tuttavia, siamo consapevoli che finora l'Europa è stata meno colpita dai dazi statunitensi, ma i potenziali dazi futuri, probabilmente a partire dal 2 aprile, potrebbero sollevare nuovi rischi. Si tratta di un importante driver fondamentale che ci impedisce di essere più ottimisti sulle azioni europee.

Sull'altra sponda dell'Atlantico, il mercato azionario statunitense, che ha beneficiato di un lungo rally trainato dalle mega cap tecnologiche, deve far fronte ad alcuni venti contrari in quanto gli utili aziendali sono sotto pressione. L'approccio "Drill, Baby, Drill" di Trump determina un'offerta eccessiva di petrolio, facendo scendere i prezzi globali dell'oro nero. Se da un lato questo riduce i timori inflazionistici, dall'altro limita la crescita degli utili nel settore energetico, poiché i paesi dell'OPEC si sono impegnati a ripristinare la produzione.

Di conseguenza, abbiamo ridotto la nostra posizione nell'azionario globale a neutrale, adottando un approccio bilanciato tra i settori e le regioni non statunitensi e optando per un sottopeso sulle azioni americane.

Oltre a ridimensionare l'esposizione agli Stati Uniti, nel 2025 sarà cruciale mantenere un'esposizione azionaria diversificata. Pur gravate dalle incertezze nel breve periodo, le azioni globali presentano ancora opportunità di crescita sul lungo termine e pertanto, investiamo in diverse regioni e settori mantenendo una visione complessivamente neutrale sui mercati emergenti e sul Giappone. In particolare la Cina, nonostante i persistenti rischi geopolitici, continua a essere un attore chiave dei mercati globali. L'impegno del paese per il sostegno fiscale e l'espansione della capacità industriale offre opportunità di investimento selettive.

Upgrade delle obbligazioni: aumento della duration statunitense e della posizione long in Europa

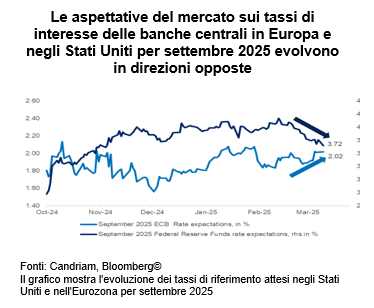

I fattori alla base delle revisioni al ribasso della crescita economica e degli utili sono visibili anche sui mercati dei tassi di interesse: le aspettative di politica monetaria sono state colpite in direzioni opposte dai timori per l'espansione statunitense e dalle speranze di spese fiscali in Europa. Riguardo alla Germania, l'aumento dei fondi per la difesa dovrebbe essere solo un ostacolo tecnico in termini di assorbimento di emissioni aggiuntive, anziché un problema fondamentale per il rating AAA del paese.

All'aumentare dell'incertezza economica, cresce anche l'interesse per le obbligazioni di alta qualità. Dato l'ampliamento dei premi di rischio, gli investitori stanno ribilanciando i portafogli per includere obbligazioni a duration più lunga sia negli Stati Uniti che in Europa. Le nostre convinzioni sono le seguenti:

- Visione positiva sulle obbligazioni europee: con gli stimoli fiscali a sostegno della crescita e un'inflazione che resta piuttosto contenuta, la duration lunga europea resta interessante. I rendimenti reali tedeschi sono aumentati, a dimostrazione della fiducia nei piani fiscali, mentre gli spread delle obbligazioni europee rimangono piuttosto stabili. In questo contesto, manteniamo una posizione lunga sulla duration tramite i Bund tedeschi.

- Visione neutrale sui mercati obbligazionari statunitensi: nonostante l'incertezza economica a breve termine, per il momento la Federal Reserve dovrebbe mantenere un approccio cauto ai tassi di interesse. Questo offre l'opportunità di aumentare la duration dei Treasury USA, sfruttando i rendimenti più elevati e mitigando al contempo i potenziali rischi del mercato azionario. Contrariamente alle aspettative del mercato, che sono evolute in modo significativo dalla fine del 2024, continuiamo a prevedere due tagli dei tassi nel 2025 da parte della Fed, seguiti da altri due nel 2026.

- Downgrade delle obbligazioni High Yield a sottopeso: in linea con un contesto di investimento generalmente più cauto, abbiamo declassato a sottopeso le obbligazioni High Yield europee e statunitensi. Gli spread restano al di sotto dei livelli storici, mentre i fattori tecnici e i fondamentali del credito permangono solidi. Il credito High Yield appare come l'anello debole di un portafoglio multi-asset, poiché un miglioramento del contesto avrebbe un impatto lieve sugli spread, mentre un peggioramento potrebbe comportare un loro ampliamento. Alla luce di un'incertezza politica in aumento che danneggia il sentiment, la convessità è stata chiaramente esclusa.

In sintesi, in questo panorama economico mutevole, resta fondamentale attuare una strategia di investimento proattiva e flessibile. Un approccio più prudente impone una minore esposizione alle azioni statunitensi, mantenendo un portafoglio diversificato. In particolare, gli stimoli fiscali europei fungono da contrappeso alle incertezze negli Stati Uniti, rafforzando la necessità di un ribilanciamento verso i mercati europei. Sul fronte del reddito fisso, l'aumento dei premi di rischio favorisce una rotazione verso le obbligazioni a duration lunga negli Stati Uniti e in Europa, riducendo al contempo quelle High Yield. Con l'intensificarsi dei timori di una recessione indotta da Trump, gli investitori devono prestare grande attenzione a queste dinamiche, alla ricerca di stabilità in un mondo volatile.