L'elezione di Donald Trump, insieme al controllo del Partito Repubblicano su entrambe le Camere del Congresso, ha portato a un nuovo panorama politico negli Stati Uniti. Quali decisioni chiave deve prendere la nuova amministrazione? Quale impatto avranno queste decisioni sull'ambiente macroeconomico, sui mercati finanziari e sugli investitori?

Per esplorare queste domande, siamo lieti di presentare le intuizioni di Florence Pisani, Chief Economist, ed Emile Gagna, Economist. Inoltre,i invitiamo ad ascoltare il punto di vista di Lauren Goodwill, Chief Market Strategist presso la nostra società madre New York Life Investments, che espone le sue intuizioni professionali come investitrice con sede negli Stati Uniti.

Episode 5

17/04/2025

Only available in English

In these weeks of rapid change, events continue to push the US Federal Reserve’s two mandates, growth and inflation, in opposite directions. Tariffs have just increased the diverging pressures, and on 16 April, Fed Chairman Jay Powell admitted this publicly. The US view consensus seems to be that the Fed will cut rates to protect growth. But will Powell find it difficult for the Fed to cut rates with inflation this high, barring a dire recession? Meanwhile, the ECB is likely to find it easier to implement cuts.

Adding to the uncertainty in the US, as we enter the first quarter earnings reporting season, companies are providing either conditional earnings guidance or none at all. With US investors overweight their domestic holdings, we encourage them to increase European holdings.

17/04/2025 - US Chronicles: Up With Events

Episode 4

24/03/2025

Only available in English

The outlook may be shrouded in fog, but some large shapes are visible in the fog. Investors can use these longer-term shapes to make their way through the markets today. The US Fed is plagued by reconciling higher inflation and lower growth? Build resiliency into your portfolio, consider inflation-aware assets, and incorporate the crowing capital-intensity of digital and energy infrastructure into your investment allocations.

20/03/2025 - Clarifying the Known Unknowns

Episode 3

13/03/2025

Only available in English

Over the past few weeks, Europe took some big steps forward, with positive talks between Ukraine and Russia and Germany's plans for increased spending. In the last three months, the MSCI Europe index largely outperforms S&P 500. But there are still some major hurdles, like high energy prices and trade tensions. That said, the ECB’s accommodative policies and Germany’s potential fiscal stimulus could provide a tailwind. While it’s not a game-changer, it could act as an insurance policy against further economic damage. US investors, who are often underweight international stocks, may want to consider rebalancing their portfolios to include more European equities.

Host Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, is joined by Emile Gagna, Deputy Head of Economic Research, to discuss the latest policy announcements in Europe and the economic outlook.

Episodio 2 – “Un grande, bellissimo disegno di legge” [1]

06/03/2025

Questo secondo articolo della nostra serie su “La politica economica di Trump” è dedicato al programma di bilancio del Presidente. Donald Trump ha promesso di riformare il “deep state” e di tagliare le tasse. Quali sono le poste in gioco nelle discussioni sul bilancio appena iniziate? Il governo come intende finanziare il suo costoso programma di riduzione fiscale?

Il processo di approvazione del bilancio americano è complesso e nelle prossime settimane saranno diverse le questioni che saranno al centro dell'attenzione. Per evitare la chiusura del governo, il Congresso deve approvare un bilancio per l’anno fiscale 2025 (iniziato nell’ottobre 2024), o almeno accettare di votare una nuova “risoluzione continua” (quella adottata a dicembre dell’anno scorso scade il 14 marzo 2025). Per evitare un default tecnico del governo statunitense, sarà necessario anche innalzare il tetto del debito.

Il processo di “Riconciliazione del Bilancio”

Data la marcata divisione politica, la procedura di “riconciliazione” è l’unico modo per i repubblicani di portare avanti il programma del presidente senza il sostegno democratico. Si evita il rischio di ostruzione (ostruzionismo) da parte dei senatori democratici che potrebbero essere tentati di bloccare il disegno di legge. Per porre fine a un'ostruzione è necessaria una maggioranza qualificata di tre quinti al Senato (60 voti su 100), una maggioranza che oggi i repubblicani non hanno.

Il processo di “Riconciliazione” consente di aggirare l’ostruzionismo e di approvare le leggi con una maggioranza semplice. Tuttavia è una cosa complessa. La Commissione Bilancio del Senato o della Camera impartisce istruzioni alle proprie commissioni parlamentari per redigere progetti di legge specifici (ad esempio finanziamenti per rafforzare la sicurezza delle frontiere, ridurre le tasse, ecc.). Quindi, combina questi progetti in uno o più testi (da cui il nome "Riconciliazione") che devono infine essere adottati negli stessi termini da entrambe le Camere. Tuttavia, il Congresso può utilizzare la “Riconciliazione” solo una volta per “problema importante” (spesa, tasse o limite del debito) e per anno fiscale. È importante che le misure proposte in questi testi abbiano un impatto sul bilancio, ma che non ne peggiorino il saldo oltre il periodo di riconciliazione (generalmente da cinque a nove anni), né incidano sul sistema di previdenza sociale (vale a dire il primo pilastro della pensione negli Stati Uniti).

Una o due proposte di legge sul bilancio?

I senatori repubblicani sono favorevoli a un approccio in due fasi: votando un primo disegno di legge che includerebbe 340 miliardi di dollari di spesa aggiuntiva in quattro anni (inclusi 150 miliardi di dollari di aumento della spesa militare e 175 miliardi di dollari per la sicurezza delle frontiere), interamente finanziati da tagli ad altre spese, prima di un secondo disegno di legge che renderebbe permanenti i tagli fiscali del TCJA[2] .

La Camera dei rappresentanti e Donald Trump propugnano una strategia diversa e vogliono votare un'unica grande proposta di bilancio. La risoluzione proposta dalla Camera copre un periodo di nove anni e include 4,5 trilioni di dollari in tagli fiscali, 300 miliardi di dollari in spese aggiuntive per la sicurezza delle frontiere, la difesa e la giustizia e 2 trilioni di dollari in tagli alla spesa, in gran parte concentrati su programmi per i più svantaggiati: nel periodo 2025-2034, il deficit aumenterebbe di 3,4 trilioni di dollari. Comprende anche un aumento di 4 trilioni di dollari nel tetto del debito.

Questo progetto ha superato la prima fase, essendo stato votato a stretta maggioranza (217 voti a favore e 215 contrari) il 25 febbraio alla Camera dei rappresentanti. Ora alla Camera inizierà il processo di “Riconciliazione”: I rappresentanti dovranno concordare sulla natura esatta dei tagli alla spesa e delle riduzioni fiscali. Affinché il progetto possa arrivare allo Studio Ovale e ottenere la firma del Presidente, anche il Senato dovrà votare lo stesso testo. Altrimenti si dovrà trovare un compromesso tra le due Camere. Il “grande, bellissimo disegno di legge” voluto dal Presidente è quindi ancora lontano dall’essere adottato.

Un bilancio che limita la crescita?

La proposta di bilancio della Camera dei rappresentanti, che oggi sembra guadagnare terreno, è attualmente piuttosto restrittiva per la crescita. I tagli fiscali previsti non sosterranno l’attività poiché estendono principalmente quelli implementati durante il primo mandato di Donald Trump (TCJA); la riduzione della spesa è, d’altro canto, un fattore che potrebbe frenare la crescita economica. Stimiamo che nel primo anno questo bilancio ridurrebbe la crescita del PIL di 0,4 punti percentuali. Naturalmente, i repubblicani possono “giocare” con le regole di bilancio, ad esempio, estendendo i tagli fiscali per soli otto anni e utilizzando i soldi così “risparmiati” alla fine del periodo per consentire a Donald Trump di mantenere alcune delle sue promesse elettorali a favore della classe media (nessuna tassa sulle mance e sugli straordinari…).

Tuttavia questo non è l'unico effetto del Bilancio sulla crescita. Nonostante la mancanza di autorità formale, il DOGE (Dipartimento per l’efficienza governativa) promette risparmi ancora maggiori: 2 trilioni di dollari… in soli 18 mesi! Il suo sito web vanta già risparmi per oltre 65 miliardi di dollari, anche se la loro origine è difficile da risalire (sommando il valore degli oltre 2.000 contratti che l'ente propone di rescindere si ottengono solo circa dieci miliardi di dollari di risparmi).

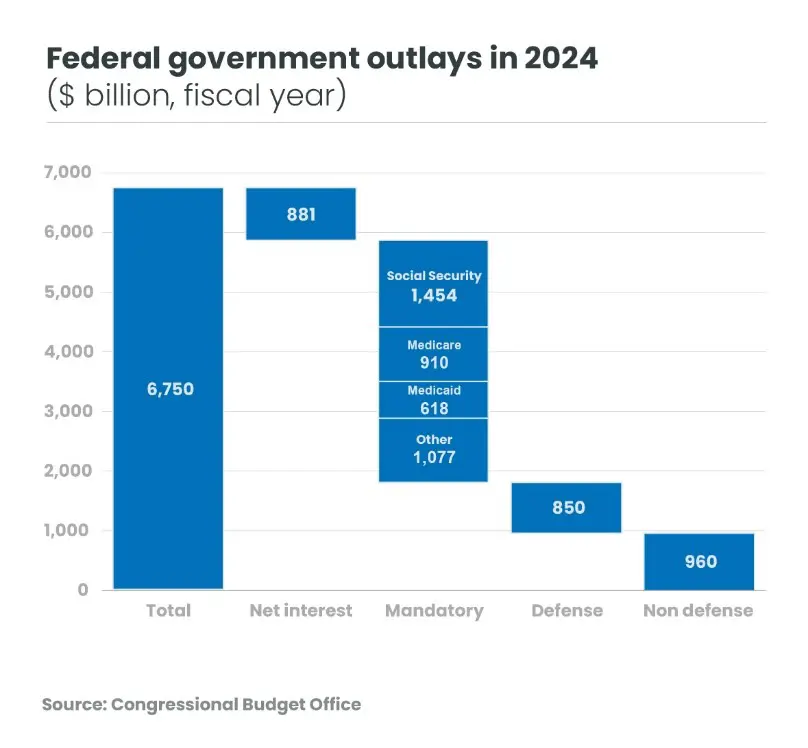

Data la struttura della spesa federale, la promessa di Elon Musk sembra irrealistica: Il governo deve pagare gli interessi sul suo debito (circa 900 miliardi di dollari) e il Presidente ha annunciato che non toccherà la previdenza sociale (1,5 trilioni di dollari) o Medicare (910 miliardi di dollari). Anche tagliare la spesa per la difesa (850 miliardi di dollari) sarebbe impopolare tra gli elettori repubblicani. Ciò lascia 960 miliardi di dollari in spese discrezionali e 1,6 trilioni di dollari in vari programmi sociali (ad esempio, Medicaid, buoni pasto e programmi di nutrizione infantile). Ridurre queste spese di oltre la metà in un anno è un'impresa ardua!

La difficoltà che i rappresentanti della Camera stanno incontrando nell'accordarsi sulla natura dei tagli al bilancio da 2 trilioni di dollari in dieci anni, la dice lunga sulla natura capricciosa dell'obiettivo del DOGE: nella proposta di bilancio della Camera, 500 miliardi di dollari di tagli al bilancio non sono stati assegnati ad alcuna commissione parlamentare, e i restanti 1,5 trilioni di dollari sono già oggetto di un acceso dibattito tra i repubblicani. Ad esempio, alcuni propongono che il Comitato per l'energia e il commercio, che dovrebbe risparmiare 880 miliardi di dollari in dieci anni, apporti tagli profondi al programma Medicaid. Altri, tra cui Donald Trump, vogliono risparmiare questo programma, di cui beneficiano 72 milioni di americani.

Qualunque sia l'evoluzione delle discussioni sul bilancio in Congresso, l'operazione di smantellamento dell'amministrazione, le minacce di licenziamenti di dipendenti pubblici, ecc… potrebbero incidere sulla fiducia delle famiglie, già erosa dalla prospettiva di tariffe più elevate. Oltre ai dibattiti sul bilancio, nelle prossime settimane i mercati monitoreranno attentamente anche gli indicatori di fiducia!

14/02/2025 - Qual è lo scopo ultimo della politica tariffaria statunitense?

Episodio 1 - Dazi

14/02/2025

Seguire la politica economica del presidente degli Stati Uniti, Donald Trump, può sembrare difficile. America First Trade Policy, Securing Our Borders, Unleashing American Energy, Regulatory Freeze Pending Review,, ecc. In soli dieci giorni Trump ha firmato più ordini esecutivi rispetto ai suoi predecessori durante i loro primi cento giorni! Dietro questa valanga di ordini, l’orientamento della politica economica del Presidente resta chiaro. Trump sta seguendo le linee generali del programma da lui delineato durante la sua campagna elettorale: Aumento dei dazi, blocco dell’immigrazione illegale, riforma dello “Deep State”, tagli alle tasse, sostegno ai combustibili fossili e, più in generale, deregolamentazione. Oggi pubblicheremo una serie di “post” che mirano a mettere in prospettiva le conseguenze economiche delle decisioni prese dalla nuova Amministrazione. Questo primo post è dedicato alla politica tariffaria.

Le tariffe sembrano essere lo strumento preferito di Donald Trump, soprattutto perché può utilizzarle più liberamente. Si tratta inoltre, almeno dal punto di vista del Presidente, di uno strumento che gli consente di raggiungere contemporaneamente più obiettivi: Riequilibrare il commercio estero degli Stati Uniti, trovare nuove entrate per finanziare il costoso programma di tagli fiscali in scadenza a fine anno, o ancora combattere il traffico di droga e l’immigrazione illegale.

Annunci iniziali

Invocando l’International Emergency Economic Powers Act (IEEPA) del 1977, una legge federale che gli conferisce ampi poteri in caso di “emergenza nazionale”, Trump ha annunciato già il 2 febbraio che avrebbe imposto tariffe del 25% su Messico e Canada e del 10% sulla Cina. Finora, l'IEEPA non era mai stato utilizzato da un Presidente per imporre tariffe. Già nel maggio 2019 Trump aveva lanciato questa minaccia sul Messico. Tornò sui suoi passi qualche mese dopo, quando finalmente raggiunsero un accordo per limitare l'ingresso dei migranti al confine tra il sud-ovest degli Stati Uniti e il Messico.

Pochi giorni dopo aver minacciato Messico e Canada nel 2025, il Presidente ha concesso una sospensione dell'applicazione dei dazi su questi due Paesi di un mese, in cambio di concessioni volte a rafforzare la sicurezza delle frontiere. Tuttavia, Trump ha deciso di aumentare i dazi sulla Cina del 10%, un aumento molto più modesto rispetto al 60% menzionato durante la campagna elettorale. In prospettiva, per ora questo aumento resta relativamente contenuto (l'aliquota tariffaria media sui prodotti importati dagli Stati Uniti salirà dal 2,5% al 4%) e i suoi effetti sull'inflazione e sulla crescita statunitense dovrebbero essere bassi.

Quali sono gli impatti sulla crescita?

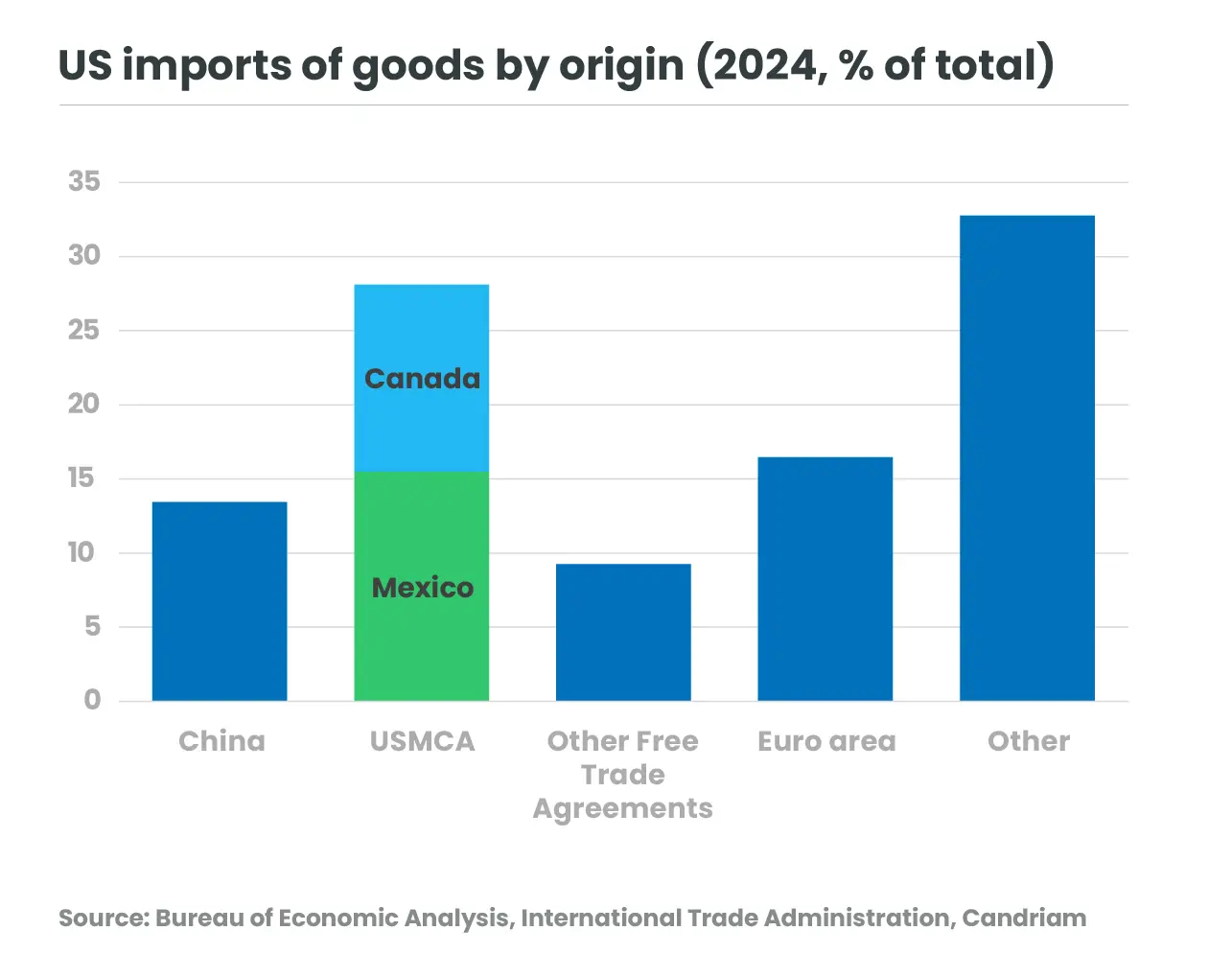

Tuttavia, se Trump mettesse in atto la sua minaccia contro Messico e Canada, le cose cambierebbero. Considerato il peso di questi paesi nel commercio statunitense, l'aliquota tariffaria media supererebbe il 10%, un livello mai visto dalla fine degli anni '30! L'attività in Messico e Canada subirebbe un serio rallentamento (secondo Brookings[3], una perdita stimata di un punto del PIL, se i paesi non reagissero, e tre punti del PIL con una risposta di ritorsione della stessa portata), in particolare a causa dell'entità del loro commercio con gli Stati Uniti.

Date le dimensioni dell'economia statunitense, l'effetto sulla crescita interna sarebbe più moderato (una perdita compresa tra 0,2 e 0,3 punti di PIL). Tuttavia, si può sostenere che questo effetto sia sottostimato perché i modelli commerciali non tengono pienamente conto della complessità della profonda integrazione economica delle tre economie. Nel settore automobilistico, ad esempio, non è raro che i prodotti attraversino più volte i confini. Infatti, se i produttori statunitensi dovessero pagare tariffe del 25% ogni volta che si riforniscono dal Messico o dal Canada, ciò aumenterebbe il prezzo delle auto di una media di 3.000 $[4].

L’imposizione di tariffe su Messico e Canada andrebbe, inoltre, contro l’obiettivo dell’amministrazione Trump di sviluppare catene di approvvigionamento più sicure. Potrebbe anche spingere questi paesi a stringere altre partnership economiche con paesi considerati, adesso, più affidabili degli Stati Uniti. Paradossalmente, vanificando i recenti sforzi di delocalizzazione delle catene di fornitura nella regione americana (nearshoring), un aumento delle tariffe su Messico o Canada potrebbe addirittura, nel medio termine, finire per avvantaggiare… la Cina!

E adesso?

Per ora, naturalmente, l’obiettivo del Presidente sembra essere quello di ottenere concessioni nella lotta al narcotraffico o all’immigrazione clandestina. Forse si tratta anche di preparare una rinegoziazione dei termini dell'accordo di libero scambio USMCA[5] più favorevole agli Stati Uniti. È quindi tutt'altro che certo che Trump imporrà dazi su tutte le importazioni dai partner storici degli Stati Uniti. Tuttavia, nel frattempo, il 10 febbraio Trump ha annunciato tariffe del 25% su acciaio e alluminio[6] (circa 2. 5% delle importazioni totali degli Stati Uniti nel 2024), un aumento che intaccherà prima Canada e Messico!

Le dichiarazioni della campagna elettorale e l'ordine esecutivo America First Trade Policy firmato il 20 gennaio, il giorno del suo insediamento, suggeriscono che Donald Trump non si fermerà qui sul tema della politica tariffaria. Il 1° aprile riceverà dei resoconti che gli consentiranno di agire utilizzando la Sezione 232 del Trade Expansion Act del 1962 o la Sezione 301 del Trade Act del 1974 per estendere le sue minacce ad altri paesi... ad esempio, in Europa, che Donald Trump ha già definito "un disastro commerciale"!

… continua!

Aggiornamento su - Il “Liberation Day” degli Stati Uniti

Come previsto, il “Liberation Day” ha portato con sé una serie di nuovi dazi.

[1] D. Trump: « One, Big Beautiful Bill »

[2] Tagli alle tasse e legge sul lavoro, 2018, anche chiamati "tagli alle tasse di Trump".

[3] I dazi del 25% di Trump su Canada e Messico saranno un duro colpo per tutte e tre le economie

[4] Eric Levitz (2025), “La guerra commerciale di Trump con Messico e Canada è finita? Perché le tariffe potrebbero – e non potrebbero– ancora verificarsi”, Vox

[5] Stati Uniti-Messico-Canada.

[6] Nel marzo 2018, citando preoccupazioni per la sicurezza nazionale, il Presidente aveva già imposto tariffe del 25% sull'acciaio e del 10% sull'alluminio ai sensi della sezione 232 del Trade Expansion Act del 1962.

-

US elections, Asset Allocation, Macro, Florence Pisani, Emile Gagna

US elections, Asset Allocation, Macro, Florence Pisani, Emile GagnaLa politica economica di Trump

L'elezione di Donald Trump, insieme al controllo del Partito Repubblicano su entrambe le Camere del Congresso, ha portato a un nuovo panorama politico negli Stati Uniti. Quali decisioni chiave deve prendere la nuova amministrazione? Quale impatto avranno queste decisioni sull'ambiente macroeconomico, sui mercati finanziari e sugli investitori? -

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi SavageLa comunità sostenibile dovrebbe preoccuparsi della presidenza Trump 2.0?

L’elezione di Donald Trump come 47º presidente degli Stati Uniti ha suscitato preoccupazioni sugli impatti che potrebbe avere su temi chiave della sostenibilità, in particolare sull’azione climatica. -

Charudatta Shende, Nicolas Jullien, Fixed Income, US elections

Charudatta Shende, Nicolas Jullien, Fixed Income, US electionsFrom Ballots to Bonds

Dopo le elezioni statunitensi, quale sarà il panorama obbligazionario globale nel breve e nel medio termine? Il presidente eletto Trump dovrebbe essere in grado di implementare gran parte del suo programma politico nei prossimi anni. Riteniamo che quattro temi siano particolarmente rilevanti: Dazi, Regolamentazioni, Tagli fiscali e Immigrazione. Ciò che non sappiamo ancora è il timing e l’entità di queste misure. -

US elections

Elezioni USA: un aggiornamento direttamente dagli Stati Uniti

In vista delle elezioni statunitensi di novembre 2024, la nostra inviata speciale negli Stati Uniti, Lauren Goodwin, Chief Market Strategist presso la nostra società madre New York Life Investments, condivide la sua analisi sulle campagne elettorali e su come gli investitori USA stanno affrontando l’attuale contesto. Ogni due settimane! Assicurati di seguire le nostre US Chronicles! -

Nadège Dufossé, Florence Pisani, Asset Allocation, US elections

Nadège Dufossé, Florence Pisani, Asset Allocation, US electionsAggiornamenti su Elezioni negli Stati Uniti

Donald Trump torna alla Casa Bianca come 47° Presidente, con maggiori probabilità di vittoria repubblicana. Ieri (6 novembre) il mercato ha reagito fortemente: le azioni statunitensi hanno raggiunto i massimi storici, i rendimenti delle obbligazioni a 10 anni sono balzati al 4,5% e il dollaro è salito rispetto alla maggior parte delle valute. -

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, Credit

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, CreditProspettive economiche della Cina: Opportunità e minacce in vista delle elezioni americane

Le autorità cinesi hanno iniziato a fronteggiare le pressioni deflazionistiche attraverso una serie di misure monetarie e fiscali, a dimostrazione della loro crescente urgenza di stabilizzare l'economia. -

US elections, Nadège Dufossé

US elections, Nadège DufosséLe elezioni solitamente generano incertezza nei mercati

In vista delle elezioni statunitensi, vengono pubblicate numerose statistiche sull'andamento dei mercati finanziari. Le elezioni presidenziali negli Stati Uniti non si svolgono con una frequenza tale da generare dati statisticamente significativi, ma in genere osserviamo un aumento della volatilità a partire dall'estate precedente la data delle elezioni, con i mercati in flessione. Dopo le elezioni, l'incertezza solitamente si attenua e le promesse del nuovo presidente potrebbero generare un rally di fine anno. -

Nicolas Forest, Florence Pisani, US elections

Nicolas Forest, Florence Pisani, US electionsDovremmo avere paura delle elezioni americane?

Con l'aggravarsi delle divisioni tra i partiti in vista del 5 novembre, la corsa alla presidenza è ripresa con il ritiro di Joe Biden alla fine di luglio. Nel giro di poche settimane, Kamala Harris ha infuso nuova energia alla campagna democratica.