Titoli azionari europei: Reazione positiva dei mercati all'esito delle elezioni americane

Le azioni europee hanno chiuso il mese di novembre in rialzo. Tuttavia, escludendo il Regno Unito, l'azionario europeo ha registrato un lieve calo, a causa di una combinazione di timori legati alla politica commerciale statunitense e di segnali di allarme sugli utili nel settore automobilistico e dei beni di prima necessità. In entrambi i casi la causa è stata identificata nella debolezza dei consumi in Cina e nei mercati nazionali. La solida performance dei finanziari ha sostenuto le azioni britanniche (+2,5%).

A novembre, l'inflazione su base annua dell'Eurozona è salita al 2,3%, in aumento rispetto al 2,0% di ottobre, trainata principalmente dall’incremento dei prezzi su energia e generi alimentari. Tuttavia, l'inflazione core mensile è diminuita dello 0,4%, suggerendo un potenziale calo delle pressioni di fondo sui prezzi. Gli investitori continuano a ritenere che la fragile domanda in Francia e Germania fornirà alla BCE una giustificazione sufficiente per tagliare ulteriormente i tassi, nonostante i dati inflazionistici resilienti.

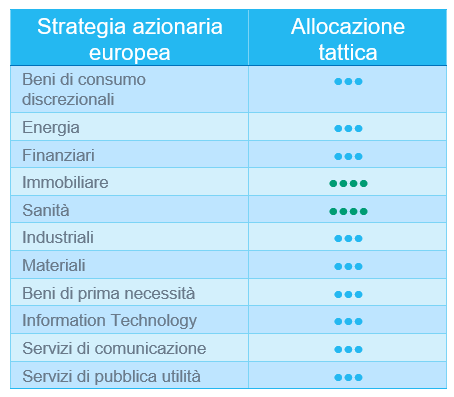

Dall'ultimo comitato di novembre, le azioni europee hanno registrato un rimbalzo, con una leggera sovraperformance delle large cap rispetto alle small e mid cap. Non si è osservata una significativa dispersione delle performance tra i titoli value e gli omologhi growth.

La maggior parte dei settori ciclici ha sovraperformato il mercato più ampio, in particolare il settore dei beni di consumo discrezionali (trainato dal settore del lusso in rialzo grazie alle aspettative degli stimoli cinesi) e il settore dei finanziari. L'immobiliare è stato l'unico settore ciclico a registrare una performance negativa, nonostante il ciclo di tagli dei tassi d’interesse da parte della BCE.

I settori difensivi hanno conseguito performance mediocri, soprattutto il settore dell’healthcare (che ha risentito della vittoria di Trump negli Stati Uniti) e l'energia (a causa della debolezza dei prezzi del petrolio).

L'information technology è stato il settore che ha registrato le performance migliori, grazie alla ripresa dei semiconduttori. Anche i servizi di comunicazione hanno chiuso in territorio positivo.

Aspettative sugli utili e valutazioni

I fondamentali rimangono favorevoli per le azioni europee, le quali hanno continuato a beneficiare di revisioni degli utili positive, sia per il 2025 che per il 2026.

Gli utili forward a dodici mesi dovrebbero aumentare di circa il 7% e sono trainati prevalentemente da tecnologia, materiali, sanità, servizi di comunicazione e industriali (con una crescita attesa degli EPS a due cifre per ogni settore). Energia e servizi di pubblica utilità restano gli unici settori con una crescita attesa degli utili negativa nei prossimi mesi.

Se osserviamo il rapporto prezzo/utili forward a 12 mesi (P/E), pari a 13,5x (sostanzialmente stabile rispetto allo scorso mese), i mercati europei sono scambiati al minimo del loro range storico. I settori più costosi sono tecnologia e industriali (P/E rispettivamente di 25,5x e 18,4x), mentre l'energia e i finanziari sono i più economici (rispettivamente 7,6x e 8,9x).

Diverse variazioni ai rating europei

Nel corso del Comitato, abbiamo proposto delle modifiche per i seguenti settori:

- Industriali: pur mantenendo il rating del settore come neutrale, abbiamo declassato i servizi commerciali da +1 a neutrale, in quanto i tre pesi massimi (RELX, Wolters Kluwer, Experian) risultano ora costosi dopo la robusta sovraperformance da inizio anno (+10%). Per contro, abbiamo rivisto al rialzo i trasporti, da -1 a neutrale, data la valutazione interessante dopo la forte performance negativa osservata da inizio anno (-12%).

- Beni di prima necessità: declassamento da +1 a neutrale, poiché abbiamo abbassato il rating del segmento alimenti e bevande, da +1 a neutrale, dato l'attuale sentiment negativo legato al rischio di dazi più elevati (soprattutto per le bevande).

- Sanità: declassamento da +2 a +1. Abbiamo rivisto al ribasso due segmenti: apparecchiature e servizi sanitari (da +2 a +1) a causa delle alte valutazioni di alcuni pesi massimi (come Essilor) dopo una buona performance da inizio anno. Il settore farmaceutico (da +2 a +1) in ragione delle incertezze per le nomine politiche negli Stati Uniti. Abbiamo, tuttavia, mantenuto un sovrappeso sul settore sanitario, poiché i fondamentali restano ben solidi e l'esposizione al dollaro USA costituirà un fattore di sostegno.

Abbiamo confermato l'attuale rating (+1) per l'immobiliare, pur rimanendo selettivi. Continuiamo a privilegiare alcuni segmenti di nicchia (logistica, residenze per studenti e case di riposo), evitando, al contempo, i centri commerciali e gli immobili commerciali.

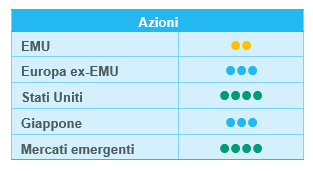

Titoli azionari statunitensi: settori ciclici trainati dall'ottimismo economico

Nelle ultime settimane le elezioni presidenziali statunitensi hanno rappresentato un importante fattore di performance per i mercati azionari globali. La rielezione di Donald Trump come presidente degli Stati Uniti è vista con favore dall'universo azionario statunitense. In prospettiva, i mercati stanno reagendo positivamente alle aspettative di potenziali tagli alle imposte, politiche fiscali favorevoli e un'ulteriore deregolamentazione.

Una significativa dispersione a livello di performance

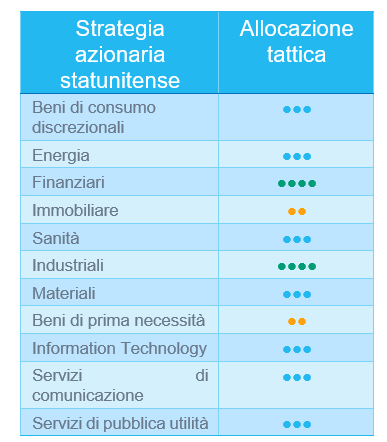

Le azioni statunitensi hanno continuato a registrare una solida performance nelle ultime settimane, sebbene con una notevole dispersione tra settori e stili. N In primo luogo, le società growth a media capitalizzazione hanno nettamente sovraperformato, spinte dall'ottimismo per i potenziali tagli alle imposte, gli stimoli fiscali, la deregolamentazione e le attuali tendenze di reshoring.

In secondo luogo, i ciclici hanno proseguito con la loro sovraperformance, rispetto ai difensivi, per quanto si osservi una forte dispersione in entrambi i settori. Riguardo ai ciclici, i beni di consumo discrezionali e i finanziari sono rimasti tra i settori con le migliori performance, l'information technology, invece, ha chiuso con una lieve sovraperformance rispetto al mercato generale. Di recente, industriali e materiali hanno, in una certa misura, sottoperformato.

Dal loro canto, i settori difensivi hanno faticato, con la sanità e l'energia che hanno registrato una forte sottoperformance. La sanità si è dimostrata molto volatile dopo la nomina di Robert F. Kennedy Jr. alla guida del Dipartimento della salute e dei servizi umani, mentre il settore energetico è rimasto sotto pressione a causa della debolezza dei prezzi del petrolio.

Utili legati al momentum economico

Guardando al futuro, lo scenario fondamentale resta sostanzialmente invariato. Si prevede che l'economia statunitense crescerà ancora al di sopra del suo potenziale, sostenendo gli utili aziendali, anche se le attuali aspettative potrebbero essere leggermente ottimistiche. Il consenso sulle stime di crescita degli utili statunitensi, dopo le recenti revisioni al rialzo, è ora superiore al 14% per il prossimo anno. Quasi tutti i settori, eccetto i servizi di pubblica utilità e i beni di prima necessità, dovrebbero registrare un'ascesa degli utili, compresa tra valori altri a una sola cifra e quelle a doppia cifra. I maggiori contributi sono attesi dall’ information technology, servizi di comunicazione, finanziari e beni di consumo discrezionali.

Considerando questa crescita degli utili, le azioni statunitensi sono scambiate a 22 volte gli utili forward, un premio rispetto alla media di lungo periodo. Tuttavia, le valutazioni non dovrebbero rappresentare un ostacolo per il mercato azionario finché il rendimento dei Treasury a 10 anni resterà inferiore al 5%.

Aumento dei software nel settore IT

Dopo gli aggiustamenti dello scorso mese, non abbiamo apportato modifiche strategiche di rilievo alla nostra esposizione settoriale. Continuiamo a privilegiare i ciclici, mantenendo rating positivi per:

- Industriali: posizionati per beneficiare delle tendenze di reshoring in atto, dei potenziali tagli alle imposte in seguito alla rielezione di Trump e delle aspettative di un'economia più solida. All'interno di questo settore, manteniamo una lieve preferenza per i beni strumentali.

- Finanziari: destinati a trarre vantaggio da normative meno stringenti, una maggiore attività di M&A, tassi di interesse a lungo termine più elevati e iniziative potenzialmente più favorevoli per gli azionisti, come le distribuzioni di dividendi e i rendimenti del capitale. Le valutazioni rimangono interessanti, sostenute da una robusta crescita degli utili.

Tuttavia, abbiamo apportato una modifica mirata nell'information technology, portando a +1 la nostra esposizione ai software. Questa decisione riflette i notevoli miglioramenti nella crescita degli utili e nella forward guidance osservati durante la stagione degli utili del terzo trimestre. Dopo anni di sottoperformance, prevediamo che i software inizino a colmare il divario con i semiconduttori. In tale universo, intravediamo ad esempio opportunità interessanti in:

- Software infrastrutturali: trainati dalla transizione in corso alle soluzioni basate sul cloud.

- Sicurezza informatica: un comparto difensivo, anch'esso beneficiario della migrazione al cloud.

- Società SaaS (Software as a Service): offrono applicazioni software su abbonamento via Internet, un modello che soddisfa le esigenze aziendali in evoluzione.

Queste rettifiche sono in linea con il nostro più ampio focus strategico e puntano, al contempo, su aree di crescita e resilienza nel settore tecnologico.

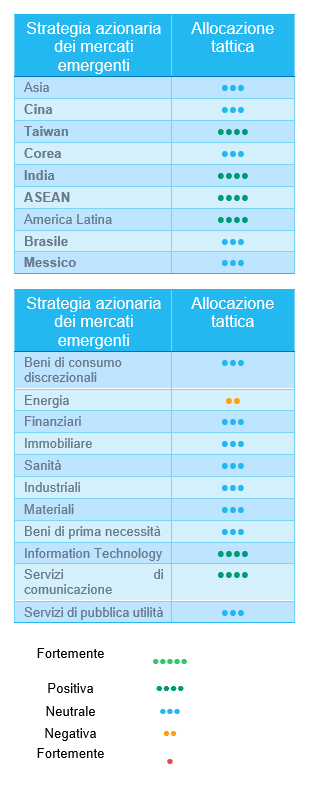

Titoli azionari emergenti:

A novembre, le azioni dei mercati emergenti sono state oscurate dai potenziali dazi di Trump, registrando rendimenti negativi (-3,7% in USD) e sottoperformando i mercati sviluppati (+4,5%).

Negli Stati Uniti l'attenzione si è concentrata sull'agenda futura e sulle nomine del presidente eletto Donald Trump. I mercati hanno prestato particolare attenzione ai commenti sui dazi, poiché Trump ha dichiarato di volerli imporre non solo nei confronti della Cina, ma anche di Messico e Canada.

In Cina (-4,5%), il mercato ha reagito negativamente agli stimoli fiscali di novembre, nonostante una ripresa della liquidità di negoziazione. Il ministro delle finanze cinese ha annunciato un pacchetto di 10 mila miliardi di CNY per l'emissione di nuove obbligazioni da parte delle amministrazioni locali e per far fronte alle passività nascoste attraverso swap sul debito. Riguardo al mercato immobiliare, la Cina ha varato nuove misure di allentamento, tra cui sgravi fiscali per gli acquirenti di case nelle principali città.

Taiwan (-4,6%) e Corea (-6,0%) hanno risentito del malcontento di Trump per le supply chain globali, che ha acuito i timori sulle prospettive per le esportazioni. La banca centrale coreana ha tagliato i tassi di 25 pb, dimostrando un atteggiamento proattivo a sostegno della crescita, in un contesto segnato da una maggiore incertezza geopolitica e commerciale.

L'India (-0,6%) ha perso lievemente terreno. Gautam Adani, uno degli imprenditori di maggior successo del paese, è stato posto sotto indagine dalle autorità statunitensi per condotta impropria. Di conseguenza, il mercato ha optato per un approccio cauto, visto il peso significativo del gruppo Adani sul mercato azionario indiano.

Spostandoci in America Latina (-5,7%), il Brasile (-7,2%) è stato alle prese con problemi fiscali. Il Messico (-3,6%) è stato preso di mira da Trump ma, poco dopo, le parti si sono riconciliate. L'Argentina (+24%) ha proseguito la sua ascesa grazie a diversi fattori di sostegno, tra cui una minore inflazione, la revisione al rialzo del rating da parte di Fitch e ulteriori riforme fiscali in arrivo.

Relativamente agli altri paesi, la Turchia (+7,2%) ha registrato un calo dell'inflazione e il paese è posizionato per beneficiare delle politiche di Trump. A Singapore (+7,4%) si aspettano ulteriori stimoli delle autorità per sostenere il mercato azionario nel corso del 2025.

A fine mese i rendimenti statunitensi si sono stabilizzati al 4,18%, sostenuti dai segnali positivi di un mercato del lavoro in salute. Tra le commodity, il greggio Brent è sceso del -0,3%, mentre l'oro e l'argento sono diminuiti rispettivamente del -3,7% e -6,4%.

Outlook e driver

Le azioni dei mercati emergenti hanno registrato una robusta ripresa quest'anno, con i relativi paesi che svolgono un ruolo cruciale nella crescita economica globale. Negli Stati Uniti il ritorno di Donald Trump desta preoccupazione, in particolare relativamente ai dazi e la solidità del dollaro, che potrebbero entrambi pesare sulla crescita globale. Tuttavia, l'approccio agli affari di Trump suggerisce un potenziale di negoziazione, come dimostra la rapida riconciliazione con il presidente messicano. Nel frattempo, la crescente influenza geopolitica di Elon Musk, data la sua amicizia con il presidente eletto, aggiunge suspense alla relazione USA-Cina: la Gigafactory di Tesla a Shanghai è il sito produttivo più efficiente della società, con un contributo significativo.

In Cina, il governo è alle prese con una duplice sfida: stimolare la domanda interna e contrastare il potenziale impatto di Trump. Le misure di stimolo di novembre sono state incoraggianti ma non decisive per una svolta. Con l'avvicinarsi della fine dell'anno, Pechino dovrà tirare le somme e redigere un piano per il 2025. In merito al riepilogo per il 2024, ha adottato toni cauti. Nel frattempo, non dovrebbero essere ignorati ipotetici cambiamenti significativi nel 2025, come provato dal forte rimbalzo di settembre.

In merito ai temi di investimento, la domanda di IA è robusta. Si assiste a un'agguerrita concorrenza tra i pesi massimi globali della tecnologia per il lancio di prodotti di IA fisici e virtuali, mentre aumentano gli investimenti in infrastrutture di IA come, ad esempio, i data center. Di conseguenza, nonostante i rischi di dazi, l'Asia consolida la sua posizione come uno dei principali hub dell'IA nell'ecosistema tecnologico globale.

Calibriamo in modo dinamico la propensione al rischio del portafoglio, in risposta alle mutevoli dinamiche di mercato, mantenendo al tempo stesso una posizione equilibrata. Un approccio selettivo è più che mai fondamentale e siamo ottimisti sul successo della sua esecuzione, come dimostra la solida sovraperformance della strategia da inizio anno.

Aggiornamento del posizionamento

Abbiamo declassato la Corea a neutrale, date la volatilità politica. L'India ha subito una correzione, ma ha realizzato una robusta performance da inizio anno. La Cina ha lasciato intendere ulteriori stimoli economici.

Nessuna modifica alle nostre opinioni sui settori. Rimaniamo positivi sul settore tecnologico grazie alla domanda resiliente. Visioni regionali:

Abbiamo declassato la Corea a neutrale

Corea - Neutrale: il presidente coreano ha annunciato una legge marziale che è stata rapidamente revocata (in due ore) in seguito al veto dell'Assemblea nazionale. Il suo approccio è favorevole alle imprese, ma il suo gradimento rimane basso. Il mercato azionario coreano è stato messo a dura prova. Al momento è in corso un processo di impeachment contro presidente. Le valutazioni sono interessanti, ma le revisioni devono migliorare.

India - Sovrappeso: a ottobre e novembre si sono osservate correzioni e le valutazioni, ad ora,sono più ragionevoli. La crescita dovrebbe riprendersi nei prossimi mesi. Tra i mercati emergenti, l'India esibisce una forte sovraperformance.

Cina - Neutrale: il governo ha annunciato un ulteriore allentamento monetario. Si tratta di una mossa aggressiva, poiché nell'ultimo decennio il governo cinese ha sempre invitato alla "prudenza" sul fronte delle politiche monetarie. Il mercato è guidato dalla politica. Tra le questioni chiave da monitorare figurano i cambiamenti nel rapporto deficit/PIL e i sussidi ai consumi.

Visioni per settore e industria:

Nessuna modifica alle visioni settoriali

Abbiamo mantenuto il sovrappeso su tecnologia/IA nel lungo periodo. Taiwan è il paese con le migliori performance a livello globale e il settore tecnologico ha un peso importante nell'indice MSCI Taiwan. Per Nvidia, si intravede un ulteriore rialzo dopo l'impressionante crescita da inizio anno. Samsung Electronics rimane debole.