Il mese di aprile 2025 segna un punto di svolta nella narrazione economica globale. Sulla scia della brusca escalation dei dazi statunitensi, nel cosiddetto "Liberation Day", gli investitori sono alle prese con gli effetti a catena di una rinascita del protezionismo. Queste misure, presentate come correttivi commerciali, costituiscono in realtà un nuovo onere fiscale per le famiglie e le imprese americane. L'aliquota media dei dazi sulle importazioni statunitensi raggiunge ora il 20% circa, in rialzo dal 2,5% di fine 2024. Riteniamo che si tratti di una svolta macro fondamentale, tale da porre le basi per una rivalutazione del rischio in tutte le asset class, le aree geografiche e le valute. Stiamo quindi ricalibrando la nostra strategia multi-asset. Gli Stati Uniti sono ora l'epicentro dell'incertezza politica e del rischio economico, mentre l'Europa emerge come un rifugio sicuro, sostenuta da misure fiscali proattive. La nostra asset allocation riflette queste divergenze: duration lunga sui titoli sovrani dell'Europa core, sottopeso principalmente sulle azioni statunitensi nell'ambito di una posizione complessivamente sottopesata sull'azionario, cautela sul fronte del credito e opportunismo su valute e oro.

Liberation Day: tre onde d'urto

L'introduzione di massicci dazi statunitensi genera tensioni economiche lungo tre direttrici:

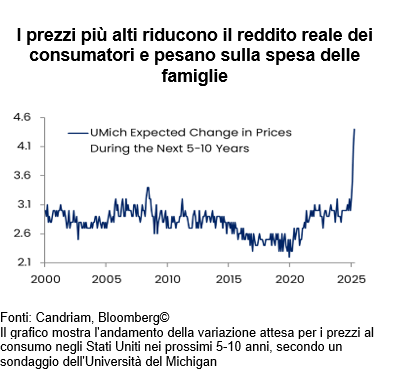

- Prezzi più alti: questi dazi sono per loro natura inflazionistici, in particolare per i settori caratterizzati da forti importazioni. Nei settori farmaceutico, automobilistico e metallurgico i costi dei fattori produttivi sono in ascesa, riducendo la redditività delle imprese e il potere d'acquisto delle famiglie.

- Maggiore incertezza: le decisioni di allocazione del capitale vengono congelate per la mancanza di chiarezza e la frequenza dei cambiamenti a livello di politiche. Le imprese ritardano gli investimenti, le scorte sono sbilanciate e le supply chain globali sono vittime di nuove interruzioni.

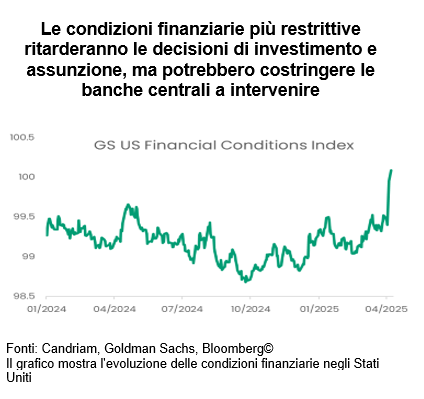

- Condizioni finanziarie più restrittive: con i mercati ribassisti che scontano una crescita più debole e utili volatili, le condizioni finanziarie si sono inasprite. Ciò è evidente nell'ampliamento degli spread creditizi, nell'irripidimento delle curve dei rendimenti e negli episodi di avversione al rischio sui mercati azionari e valutari.

Insieme, queste forze erodono la fiducia e rafforzano la probabilità di una recessione economica trainata dagli Stati Uniti. I timori di una " Trumpcession" sono ulteriormente aumentati rispetto allo scorso mese.

Tax Americana in movimento

L'approccio erratico del governo sull'imposizione di nuovi dazi sulle importazioni statunitensi ha colto di sorpresa i mercati e ci lascia oggi con più domande che risposte. Abbiamo tuttavia individuato diverse aree di rischio da monitorare attentamente nel periodo cruciale in cui siamo entrati.

- Deterioramento della crescita statunitense: il nostro scenario di base prevede un brusco rallentamento del PIL statunitense, dal 2,8% nel 2024 all'1,4% nel 2025 e allo 0,4% nel 2026, a causa della congiunzione di dazi, freno fiscale e deboli investimenti privati. Il mercato del lavoro, sebbene ancora resiliente, sta perdendo vigore. I consumi rallentano e alcuni indicatori anticipatori, come le indagini ISM sulle imprese e il sentiment dei consumatori, hanno esibito forti cali. L'impatto negativo dei dazi è particolarmente evidente nei settori legati al commercio globale e in quelli sensibili ai consumi, che affrontano una compressione dei margini.

- Utili a rischio: le previsioni delle imprese per il 2025 sono state riviste al ribasso, in particolare nella tecnologia e tra gli industriali. Nell'azionario statunitense la selezione titoli sarà di fondamentale importanza, poiché la contrazione dei margini indotta dai dazi e le incerte prospettive fiscali pesano sulla fiducia delle imprese. Nel frattempo, gli investitori dovrebbero prepararsi a stime inferiori sugli utili futuri, in particolare nei settori più esposti ai costi delle importazioni e alla volatilità della supply chain.

- Fragilità del credito: sia negli Stati Uniti che in Europa gli spread del credito High Yield si sono ampliati. Continuiamo a ritenere l'High Yield l'anello debole nell'universo del reddito fisso. Anticipiamo un significativo deterioramento dei fondamentali, poiché i cambiamenti del sentiment determinati dalle politiche potrebbero scatenare ulteriori tensioni e provocare eventi creditizi. Nel segmento High Yield statunitense, l'ampia quota di emittenti nel comparto delle commodity potrebbe rappresentare un ulteriore freno; il prezzo del petrolio è infatti notevolmente diminuito. Il nostro posizionamento prudente si riflette in allocazioni sottopesate sia nell'High Yield statunitense che in quello europeo, nonché nel debito dei mercati emergenti. Al contrario, un posizionamento a più lunga duration sui Bund tedeschi rimane giustificato dalle forze disinflazionistiche a più lungo termine e dal fatto che il titolo sovrano tedesco è uno dei rari beni rifugio.

- Frammentazione geopolitica: la frattura tra Stati Uniti e Cina si è indubbiamente allargata. Le ritorsioni cinesi, tra cui le restrizioni alle esportazioni di terre rare e le licenze di importazione, evidenziano i rischi sistemici di guerre commerciali prolungate. Anche il Canada ha reagito in modo analogo, aggravando le tensioni. Questi sviluppi accrescono l'incertezza e ostacolano i flussi commerciali globali, colpendo soprattutto gli ecosistemi manifatturieri integrati del Nord America e dell'Asia.

- Commodity e valute: i metalli industriali e il petrolio sono diminuiti sulla scia delle aspettative di una domanda più contenuta, mentre l'oro continua a essere tra i principali beneficiari della fuga verso la qualità. Vi sono opportunità in valute come lo yen giapponese (JPY). Lo yen in particolare permane a nostro avviso una copertura cruciale per il portafoglio, sullo sfondo di una crescente volatilità.

Opportunità in un contesto instabile

Il termine "Tax Americana" riassume questo nuovo quadro: un mondo in cui l'imprevedibilità della politica economica si unisce all'inasprimento delle condizioni finanziarie e alla frammentazione geopolitica, imponendo costi più elevati alle famiglie e alle imprese statunitensi. Le nostre scelte di allocazione riflettono un approccio disciplinato e lungimirante. Con i rischi di recessione in ascesa e i premi al rischio che si ampliano, manteniamo un posizionamento cauto, puntando selettivamente sulla duration, sulle azioni difensive e sugli investimenti alternativi. Le esposizioni tattiche a valute e commodity forniscono la flessibilità necessaria per navigare in questo scenario volatile. Mentre i mercati globali digeriscono la svolta protezionistica, è essenziale una gestione attiva e agile del portafoglio; entriamo nel secondo trimestre del 2025 con resilienza, prudenza e una forte enfasi sui fondamentali. I temi principali della nostra costruzione di portafoglio possono essere riassunti come segue:

- Espansione fiscale in Europa: a differenza degli Stati Uniti, dove prevalgono nuovi dazi e incertezza fiscale, l'Europa sta optando per un'espansione fiscale proattiva. Il piano infrastrutturale tedesco da 500 miliardi di euro e l'aumento dei budget per la difesa in tutta l'UE sono fattori importanti, che dovrebbero attenuare in qualche misura il contraccolpo sulla crescita europa. Queste iniziative trainano al rialzo le aspettative sugli utili, in particolare per le società industriali mid cap e le azioni legate alla difesa, e potrebbero fornire un certo sostegno agli asset europei, che nel 2025 hanno iniziato a divergere positivamente dalle controparti statunitensi.

- Duration sovrana e divergenza a livello di politica: i mercati obbligazionari dell'Europa core offrono un interessante profilo di duration. Con l'inflazione in discesa e la BCE che dovrebbe allentare ulteriormente la politica monetaria, i Bund e gli altri titoli sovrani core restano al centro della scena. La nostra posizione long sui Bund tedeschi, nonostante la volatilità nel breve periodo, resta un'allocazione centrale. Rimaniamo invece più cauti sugli Stati Uniti, sebbene il mercato si aspetti ora molteplici tagli dei tassi, in quanto i timori per la crescita dominano le attese di politica monetaria.

- Preferenza per le azioni difensive: continuiamo a preferire i settori con potere di determinazione dei prezzi e dividendi stabili: sanità negli Stati Uniti, servizi di pubblica utilità e beni di prima necessità in Europa. Questi settori hanno assicurato protezione sullo sfondo di cali azionari più importanti. Pur avendo ridotto l'esposizione azionaria complessiva, manteniamo una posizione neutrale sulle azioni europee ex-EMU alla luce delle revisioni degli utili.

- Valute: manteniamo una visione costruttiva sugli investimenti tematici a lungo termine, come la transizione climatica, la robotica e le biotecnologie, nonostante le correzioni nel breve periodo. Riguardo le valute, manteniamo un sovrappeso tattico sullo JPY, che ha dimostrato resilienza ed è sostenuto dai fondamentali e dalle politiche divergenti.

- Commodity - Oro come copertura: a fronte delle crescenti pressioni stagflazionistiche e dell'instabilità geopolitica, l'oro è diventato una valida copertura. Nell'attuale contesto, lo consideriamo un'allocazione strutturale.

- Strategie alternative e market-neutral: alla luce della persistente volatilità e dei rischi di mercato asimmetrici, manteniamo la nostra allocazione in strategie alternative e market-neutral. Questi approcci conferiscono stabilità al portafoglio e completano le esposizioni più tradizionali e direzionali.