Alternative Investments, Fixed Income, Private Debt, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

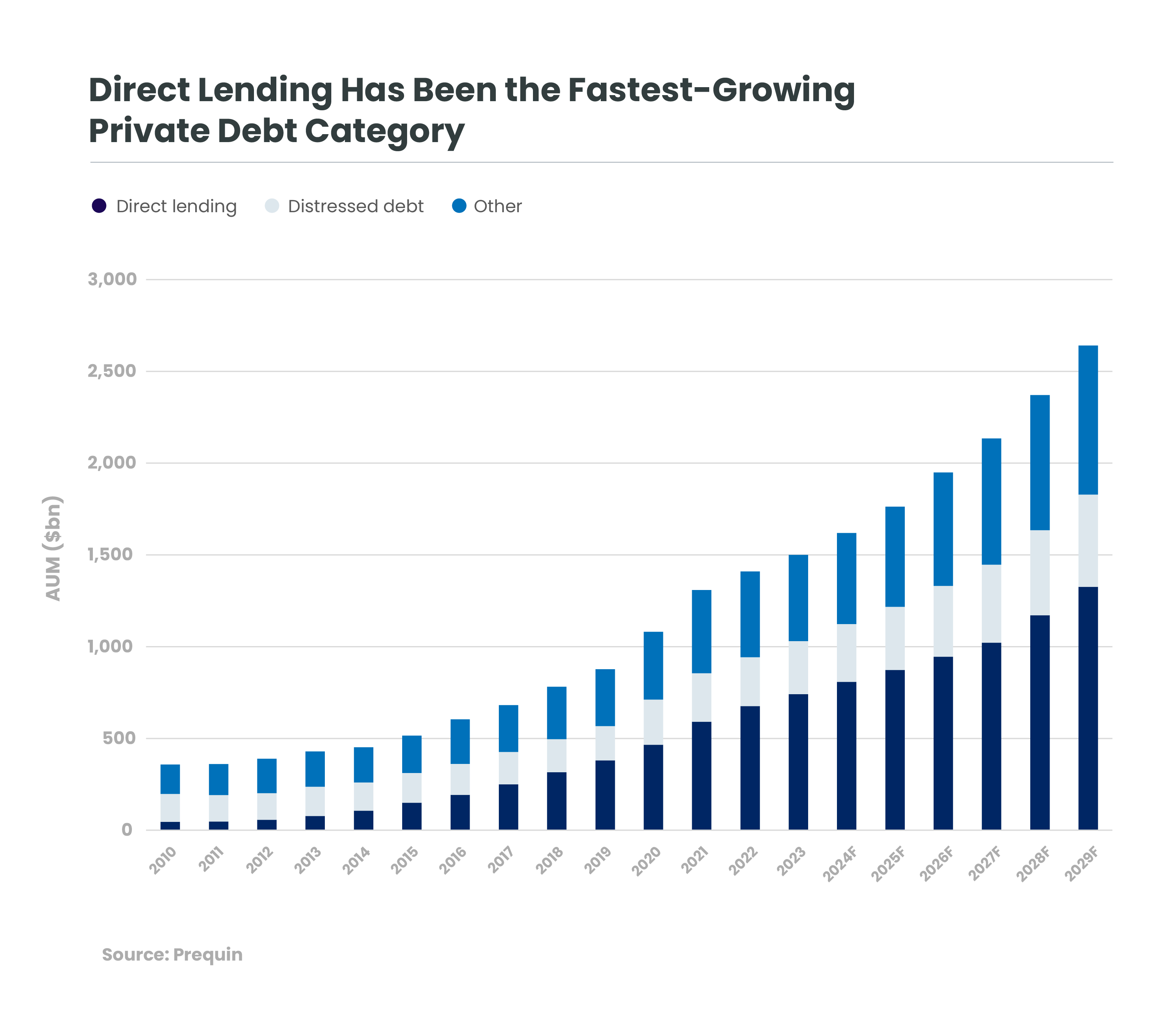

Has commercial real estate reached its inflection point?

L'agilità è alla base del settore dei prestiti privati. Quindi, insieme al nostro partner strategico Kartesia, quali cambiamenti stiamo osservando oggi, i finanziatori diretti sono pronti?

Naturalmente, i tassi sono sempre al primo posto. Oggigiorno, i mercati sembrano trovarsi nella proverbiale situazione ideale per i prestiti diretti a piccole e medie imprese (PMI). I tassi sono sufficientemente elevati da attrarre investitori finanziari in questi prestiti, ma rientrano in un intervallo in cui è probabile che le PMI trovino conveniente spendere in acquisizioni, generando un certo afflussi di prestiti da parte di queste PMI.

Il prossimo argomento per chiunque segua le notizie sarà senza dubbio il potenziale impatto della geopolitica sui mutuatari delle PMI. La maggior parte dei prestiti privati di Kartesia sono destinati ad aziende con sede in Europa che operano in settori difensivi, come i servizi alle imprese, l’assistenza sanitaria e i servizi finanziari. Tuttavia, è possibile che questi mutuatari intendano crescere al di fuori dei loro mercati nazionali o che dispongano di importanti catene di fornitura al di fuori dell'Europa. Le aziende stanno diversificando eventuali catene di fornitura dipendenti da un'unica fonte (ad esempio, dalla Cina)? Se queste PMI distribuissero i loro prodotti negli Stati Uniti, o prevedessero di farlo, stanno pianificando di stabilire una produzione negli Stati Uniti?

I finanziatori diretti come Kartesia competono naturalmente con le banche, a volte direttamente, in un panorama dei prestiti in continua evoluzione. Nella fascia più ampia del mercato, con il calo dei volumi di M&A, gli spread sui rendimenti dei prestiti di importo elevato si sono ridotti, mentre le condizioni si sono allentate. Ai grandi mutuatari sono concessi livelli di leva finanziaria più elevati con clausole meno stringenti e più deboli, poiché le grandi banche competono tra loro per accaparrarsi affari. Ma questa concorrenza non ha esercitato pressioni sul segmento medio-basso del mercato, in cui Kartesia preferisce operare. Gli investitori diretti hanno ancora la possibilità di concedere prestiti ad aziende resilienti che non possono accedere direttamente ai mercati e di stabilire adeguate protezioni su tale debito, in ogni parte della struttura del capitale.

Gli accordi sponsor-less sono aumentati costantemente nell'ultimo decennio, e in particolare dal 2022.[1] Ciò significa che, invece di una società di private equity che cerca finanziamenti per un'azienda in cui detiene una posizione importante o di maggioranza, sono i fondatori e i proprietari delle aziende a rivolgersi direttamente ai finanziatori di private deb. Ciò consente ai fondatori-proprietari di crescere senza diluire la loro proprietà. In qualità di finanziatore diretto, Kartesia ritiene che entrambe le parti della transazione siano clienti di Kartesia: i clienti sono sia i mutuatari sia gli investitori che detengono tali prestiti.

Queste due tendenze apparentemente scollegate – l'aumento delle operazioni sponsor-less e l'apparente dicotomia tra i grandi mutuatari e il mercato medio-basso – ci aiutano entrambe nell'identificazione e nella gestione del rischio. In qualsiasi contesto, il nostro focus sul debito, sia per Kartesia che per Candriam, è gestire il rischio e proteggere dal downside. In qualità di gestori del credito, ci concentriamo sempre sulla riduzione del rischio. Mentre le clausole contrattuali si stanno erodendo per alcuni dei maggiori debitori, Kartesia e alcuni altri istituti di credito privati continuano a poter negoziare clausole rilevanti per l'attività aziendale. In ogni ambito del debito, i professionisti di Kartesia restano a stretto contatto con i team di gestione delle società in portafoglio. Spesso gli esperti di Kartesia ricoprono incarichi nel consiglio di amministrazione o in quelli di osservatori del board. Ciò consente agli specialisti di settore di Kartesia, spesso con esperienza diretta nel settore, di offrire una guida tempestiva su qualsiasi sfida che potrebbe presentarsi.

Anche le opportunità regionali cambiano. Poiché è raro che tutte le economie europee siano forti contemporaneamente, operare da otto sedi consente al team di Kartesia di essere sempre al passo con le opportunità che si presentano. Quando le tendenze più deboli delle operazioni di M&A nel Regno Unito e in Francia hanno ridotto l'offerta e quindi aumentato la concorrenza tra i prestatori diretti per crediti di alta qualità, i contesti macroeconomici più favorevoli nei Paesi Bassi, in Spagna e in Italia hanno generato un forte flusso di operazioni in questi paesi. Qualunque cambiamento possa verificarsi in Germania nel medio termine, i nostri esperti di Kartesia sono pronti.

"Con nuovi modi di partecipare a investimenti non negoziati come l'ELTIF europeo, ora possono partecipare sia le istituzioni che i privati".

Kartesia è agile non solo geograficamente, ma anche nei settori e nei livelli di complessità: operando lungo l'intera struttura del capitale, dai prestiti senior standard fino all’equity. I nostri specialisti del private debt ritengono che i prodotti ibridi diventeranno presto delle vere alternative al private equity, liberando valore e crescita per gli imprenditori che desiderano finanziare la propria crescita senza cedere il controllo delle proprie attività.

Non è un caso che Kartesia faccia parte della famiglia Candriam. La gamma di private debt Kartesia comprende anche strategie di impatto, un insieme di competenze che siamo in grado di offrire congiuntamente a tutti i nostri mutuatari e prodotti, poiché l'importanza della sostenibilità è in crescita in Europa per tutte le aziende. Le PMI clienti di Kartesia sono attente sia agli aspetti di creazione di valore che di controllo del rischio della sostenibilità. A loro volta, i loro clienti chiedono a queste PMI prove di impatto positivo quando presentano offerte per incarichi e nuove attività. Poiché Kartesia si concentra sulla fascia medio-bassa del mercato, spesso le imprese non sono ancora abbastanza grandi da disporre della complessità o del budget per risorse dedicate. Finché non crescono ed evolvono, possiamo aiutarli non solo a migliorare la loro sostenibilità, ma anche a misurarla attraverso KPI e a dimostrare i loro progressi ai clienti e alla comunità finanziaria.

Nonostante alcune evidenti sfide macroeconomiche in Europa, è probabile che i gestori del private debt con una gamma di prodotti diversificata e un'ampia copertura europea incontrino opportunità e aumentino il ritmo dei loro investimenti nel medio termine. Durante l'era dei rendimenti zero e dei tassi più bassi a lungo, gli investitori hanno avuto difficoltà a trovare un rendimento assoluto, con molte categorie di investitori spinte più in alto nel profilo di rischio di quanto avrebbero preferito. La combinazione di tassi assoluti più elevati, degli sviluppi nel private debt e della capacità dei gestori di mantenere gli spread e di affrontare direttamente il rischio sui mutuatari più piccoli si traduce in rendimenti assoluti e rischio gestito in questo segmento. Grazie alle nuove modalità di partecipazione agli investimenti non negoziati, come l'ELTIF europeo, ora possono partecipare sia le istituzioni che i privati. Oltre a questi tassi di base più elevati, Kartesia prevede che un gruppo più ampio di investitori potrà ora trovare rendimenti netti senza leva finanziaria dell'8-10%[2] in un portafoglio di prestiti senior diversificato, un'opportunità interessante.

Tutti gli investimenti comportano dei rischi, tra cui il rischio di perdita del capitale. I rendimenti non sono garantiti e non vi è alcuna garanzia che un portafoglio di prestiti privati sarà composto interamente da prestiti senior o che otterrà risultati comparabili.

[1] Private Debt Investor, aprile 2023, L'ascesa del mercato non sponsorizzato.

[2] FS Investments indica che il rendimento del credito del mercato medio-alto era del 10,15% al 25 gennaio. Il premio di rendimento del credito privato raggiunge il massimo degli ultimi quattro anni. Ultimo accesso 17 marzo 2025.

Ottenere informazioni più velocemente con un solo clic