Alternative Investments, Fixed Income, Private Debt, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

Has commercial real estate reached its inflection point?

Quando un'azienda chiede un prestito, di solito pensiamo che prenda in prestito denaro da una banca o che emetta obbligazioni negoziate sui mercati pubblici. Nella sua forma più semplice, il debito privato (private debt) significa che gli investitori concedono prestiti direttamente alle aziende mutuatarie, bypassando le banche e i mercati obbligazionari pubblici. La maggior parte di questi mutuatari privati non emette azioni pubbliche; la loro proprietà è detenuta privatamente dai fondatori, dai dipendenti senior e, eventualmente, dagli investitori di private equity.

Gli investitori affermano che le ragioni principali per cui includono il private debt nel loro portafoglio sono: la diversificazione, la riduzione della volatilità del portafoglio, un flusso di reddito affidabile e un rendimento corretto per il rischio.[1] (Di recente lo stesso sondaggio indica come preoccupazione principale, i tassi di interesse.)

I flussi di cassa del debito privato sono più prevedibili rispetto a molti altri tipi di investimenti alternativi, come il private equity o le materie prime, poiché i prestiti solitamente prevedono pagamenti di interessi periodici specifici e il capitale viene restituito in una data specifica concordata in precedenza, come per qualsiasi altro debito. Non c'è bisogno che i fondatori decidano quando intendono vendere, come solitamente accade per incassare i nostri investimenti in private equity.

Storicamente è stato più facile per le banche concedere prestiti a debitori più grandi e più noti. Questi tipi di debitori aziendali sono solitamente quotati sui mercati azionari, pubblicano bilanci standardizzati, hanno probabilmente rating del debito dalle principali agenzie di rating e spesso hanno una lunga storia operativa, tutti fattori che confortano i banchieri e gli enti di regolamentazione bancaria. Rispetto ai grandi debitori, è necessario un lavoro maggiore per analizzare l'affidabilità creditizia delle piccole e medie imprese (PMI), che sono probabilmente aziende giovani e in crescita e spesso non emettono ancora debito pubblico o azioni.

A partire dalla grande crisi finanziaria, le autorità di regolamentazione hanno richiesto alle banche di detenere quantità di capitale sempre più elevate in proporzione ai prestiti erogati. Ciò riduce la redditività delle banche per tutti i prestiti, e ancor di più quando si presta alle PMI. Non dimentichiamo che ai tempi in cui i tassi di interesse erano appena sopra lo zero, e durante l’era dei tassi “più bassi per più tempo”, le banche difficilmente potevano permettersi di concedere questo tipo di prestiti.

A differenza delle banche, il rendimento può essere maggiore per gli investitori che prestano direttamente, soprattutto quando i loro investimenti in prestiti fanno parte di un insieme più diversificato di tipologie di investimento. Gli investitori diretti possono gestire i propri rischi avvalendosi del supporto di gestori specializzati, esperti nell'analisi delle singole PMI e della loro capacità di far fronte al pagamento degli interessi e di rimborsare i prestiti. Uno di questi specialisti è Kartesia, partner di Candriam.

Sono numerosi i casi in cui le aziende potrebbero attingere ai mercati pubblici o alle banche, ma non desiderano farlo. Un motivo potrebbe essere che non desiderano pubblicare dati finanziari accessibili al pubblico. Un'altra possibilità potrebbe essere che vogliano mantenere riservata la proprietà e non diluire gli interessi dei fondatori e dei primi investitori azionari. Inoltre, potrebbero desiderare condizioni più personalizzate rispetto a quelle solitamente applicate dalle banche o dai mercati del debito pubblico. Tali misure possono essere personalizzate nell'interesse sia del debitore che del creditore, poiché sono coinvolte meno parti.

Le aziende possono contrarre prestiti dalle banche o emettere obbligazioni pubbliche in vari modi, dai più sicuri ai creditori attraverso una serie di quote meno privilegiate e con tassi più elevati del loro bilancio e della loro struttura del capitale. Ad esempio, il debito aziendale garantito in cui i beni produttivi sono dati in pegno come garanzia, come un mutuo; il debito senior non garantito, il più simile a un prestito bancario standard, fino al debito subordinato o mezzanino che verrebbe rimborsato in un secondo momento in caso di inadempienza, ma che prevede tassi di interesse proporzionalmente più elevati. Le aziende che contraggono prestiti direttamente offrono le stesse tipologie di debito agli investitori privati. Queste diverse tipologie possono anche essere raggruppate insieme, in mix di debito senior e subordinato/mezzanino, o addirittura includendo una parte del capitale azionario in un pacchetto di investimenti obbligazionari.

Con il nuovo quadro di investimento ELTIF[2] in Europa, gli investimenti a lungo termine sono ora accessibili anche agli investitori individuali. Per qualificarsi, gli investitori devono essere in grado di investire una parte[3] dei propri risparmi in attività illiquide e comprendere che l'investimento sarà per un certo numero di anni, in cambio di un reddito atteso costante sotto forma di somma forfettaria al termine.

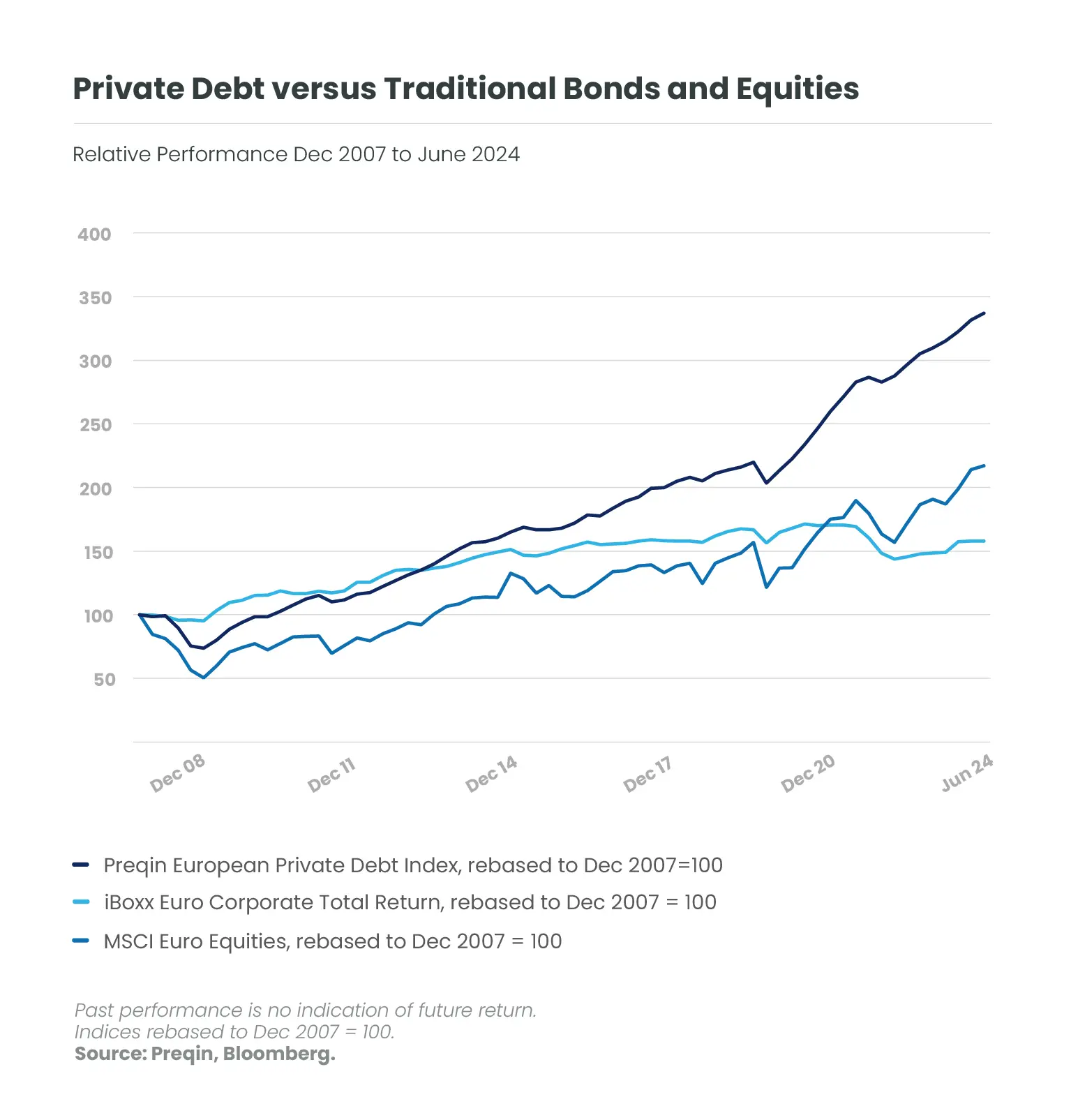

In Europa il debito privato è un mercato molto più giovane che negli Stati Uniti. Oggi il mercato europeo del debito privato supera i 400 miliardi di euro, ma è diventato una categoria degna di nota solo a partire dalla crisi del debito europeo del 2009 e dai costi di capitale più rigidi per le banche.[4]

Si può sostenere che la crescita spettacolare del debito privato europeo sia stata dovuta, come spesso accade, alla sua base ridotta.[5] Verissimo. Ma un altro motivo era che, agli inizi, i livelli generali dei tassi di interesse erano bassi. Con i tassi assoluti che si normalizzano a un livello leggermente più elevato, la classe obbligazionaria di qualsiasi natura diventa un asset class più interessante. Con i tassi più alti, anche i tassi di interesse sui prestiti privati sono più alti, rendendoli potenzialmente più interessanti per gli investitori rispetto a cinque anni fa.

I prestiti privati offrono intrinsecamente interessi più elevati rispetto alla maggior parte dei titoli di debito quotati in borsa. Le loro dimensioni più ridotte e la loro storia più breve garantiscono un rendimento leggermente maggiore. Poiché questo prestito è in essere fino alla data di scadenza inizialmente concordata e costituisce un investimento illiquido, gli investitori richiedono e ricevono anche un "premio di illiquidità".

Gli investitori che non conoscono questa categoria devono tenere presente che può essere considerata un investimento "alternativo". Gli investimenti tradizionali o core, come azioni e obbligazioni pubbliche, possono essere facilmente liquidati nei mercati normali, mentre ci si aspetta che gli investitori mantengano qualsiasi posizione nel debito privato per un determinato periodo di anni.

Nei prossimi articoli approfondiremo ulteriormente il tema del debito privato. Rimani connesso!

[1] Sondaggio sugli investitori Prequin, novembre 2024

[2] ELTIF = Fondo europeo di investimento a lungo termine, ELTIF

[3] Meno del 10%.

[4] Prequin, 2024, Anno in rassegna, Figura 2.3.

[5] Da 49,5 miliardi di euro nel 2010 a 427 miliardi di euro nel 2023, secondo Preqion.

Ottenere informazioni più velocemente con un solo clic