Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.

Il settore immobiliare europeo potrebbe trovarsi a un bivio. Nel 2023, l'aumento dei tassi di interesse ha gravato pesantemente su un settore caratterizzato da un’elevata leva finanziaria, aumentando i rischi di rifinanziamento e influendo negativamente sulle valutazioni. Tuttavia, i recenti sviluppi, come l'allentamento monetario e i cambiamenti strutturali dovuti a transazioni demografiche e energetiche, suggeriscono il potenziale per una ripresa. La domanda chiave è: dove potrebbero trovarsi le opportunità?

Migliori condizioni di finanziamento

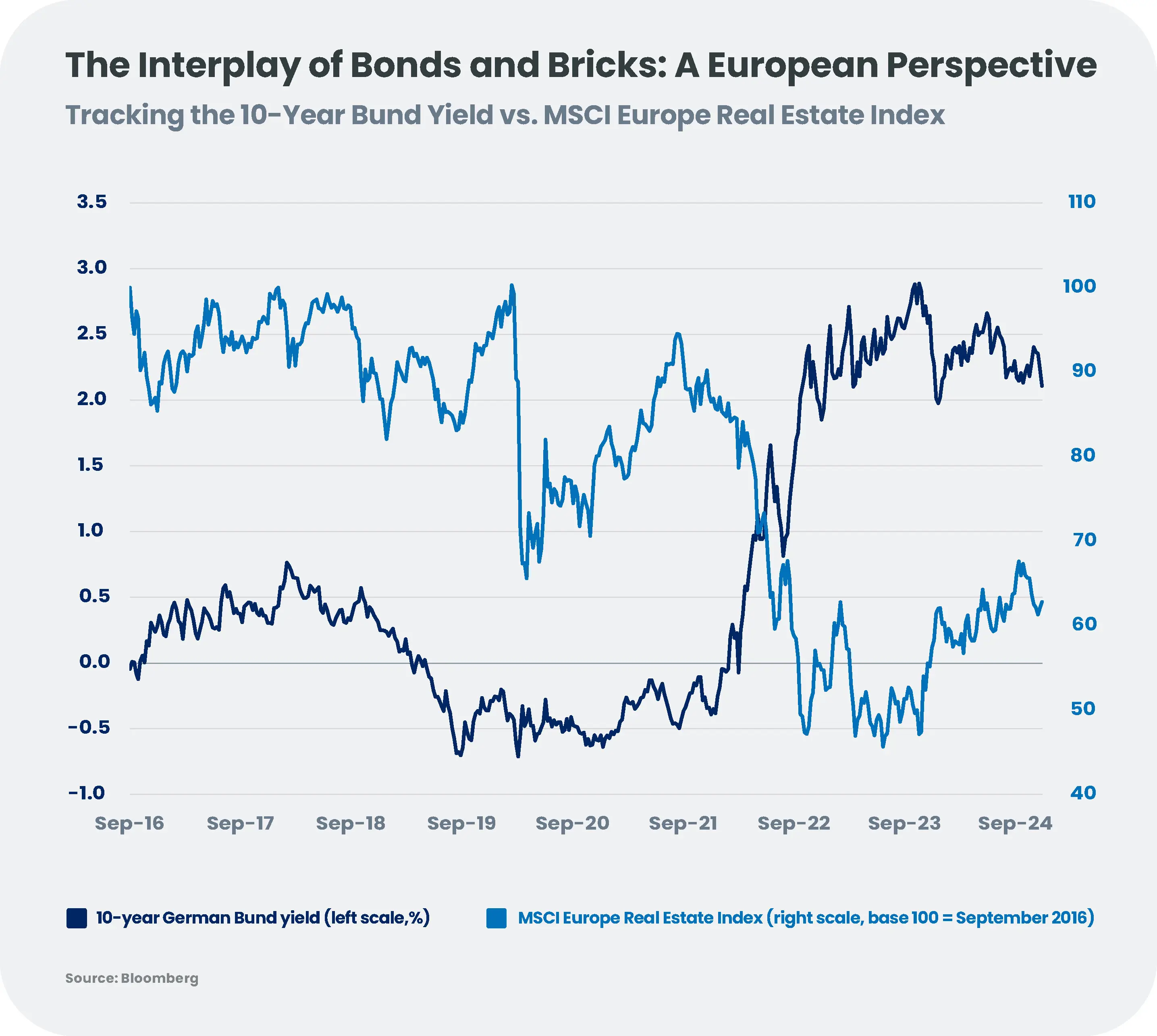

Il settore immobiliare dipende fortemente dalla leva finanziaria, con livelli di debito tipicamente pari a circa 10 volte l'EBITDA per le aziende europee, rispetto a un rapporto massimo di 2 - 3 per gli emittenti investment grade corporate[1]. Storicamente, il settore ha prosperato in contesti di bassi tassi di interesse, utilizzando debito a basso costo per finanziare acquisizioni e sviluppo. Tuttavia, gli aggressivi aumenti dei tassi di interesse a partire dalla metà del 2022, hanno ridisegnato lo scenario, con un calo significativo dei prezzi delle azioni: l'indice MSCI Europe Real Estate è sceso del 28% tra il 31 dicembre 2021 e il 28 novembre 2024[2].

La Banca centrale europea (BCE) ha iniziato ad allentare la politica monetaria a metà del 2024, e si prevede che continui tale percorso con ulteriori tagli dei tassi che potrebbero portare i tassi di interesse intorno al 2% entro la fine del 2025. Questo cambiamento sta già migliorando le condizioni di finanziamento, facilitando il rifinanziamento e riducendo gli spread creditizi. Gli spread delle obbligazioni immobiliari sembrano aver completato la loro normalizzazione nel 2024, dopo aver raggiunto un picco di circa 420 punti base (bps) alla fine del 2022, ovvero uno spread di oltre 200 bps rispetto allo spread medio delle obbligazioni corporate (storicamente intorno ai 20-30 bps)[3]. Dopo un anno di transizione, molte società immobiliari stanno tornando sui mercati dei capitali, a dimostrazione di una rinnovata fiducia.

Sebbene l'immediato impatto di politiche monetarie più restrittive permanga, le prospettive sul lungo termine sono più ottimistiche. Si prevede che i tassi di interesse più bassi sosterranno il valore degli immobili, aumenteranno il rapporto prestito/valore e rilanceranno l'attività di investimento. Tuttavia, la selezione degli emittenti resta fatidica, poiché i mercati del debito si stabilizzano in modo non uniforme tra i vari sottosettori.

Le performance passate di un dato strumento finanziario, indice o servizio di investimento, oppure le simulazioni di performance passate o le previsioni di performance future non sono indicatori affidabili delle performance future.

Accessibilità abitativa e pressioni demografiche

L'accesso alle abitazioni continua a essere un problema urgente nei paesi sviluppati. Nell'UE, tra il 2010 e il 2023[4], gli affitti medi sono aumentati di quasi il 23% e i prezzi delle case del 48%. Le aziende attive nel settore residenziale, degli alloggi per gli studenti e per i pensionati sono destinate a trarre vantaggio dalla carenza di offerta e dalle tendenze demografiche, soprattutto se le politiche favoriranno un aumento dell'offerta rispetto alla regolamentazione degli affitti.

Inoltre, l'urbanizzazione e l'invecchiamento della popolazione stanno rimodellando la domanda abitativa. Grandi città come Londra, Parigi e Berlino continuano ad attrarre giovani professionisti e studenti, mentre le residenze per anziani stanno diventando un segmento critico con l'invecchiamento della popolazione europea.

Mentre il presidente eletto Donald Trump si è impegnato a dare priorità alla deregolamentazione e a sostenere l'edilizia per aumentare l'offerta di alloggi negli Stati Uniti, l'Europa sta intraprendendo una strada diversa, concentrandosi sull'efficienza energetica e su soluzioni abitative a prezzi accessibili. Per la prima volta, la Commissione Europea ha nominato un commissario per l'edilizia abitativa, incaricato di affrontare questioni che spaziano dall'efficienza energetica agli investimenti e all'edilizia.

Oltre alle misure normative, i dibattiti fiscali, come la recente discussione sul regime dei Real Estate Investment Trust (REIT) in Spagna[5], evidenziano le sfide che i governi devono affrontare nel bilanciare le iniziative per l’accesso abitativo a prezzi accessibili, sottole pressioni fiscali. Questi rischi potrebbero riemergere quando i paesi cercheranno di finanziare deficit crescenti. Tra i settori più vulnerabili figurano gli sviluppatori immobiliari. Tuttavia, per il momento, si tratta solo di speculazioni, poiché non sono ancora previste misure concrete.

Efficienza energetica e l'imperativo della sostenibilità

A livello globale, gli edifici sono responsabili del 30% del consumo energetico finale e del 26% delle emissioni di CO2 legate all'energia, contribuendo in modo significativo all'esaurimento delle risorse, al consumo idrico, alla produzione di rifiuti e alla perdita di biodiversità[6].

In risposta a ciò, molti governi e molte aziende hanno adottato obiettivi di neutralità carbonica per ridurre la dipendenza dell'ambiente edificato dai combustibili fossili. Ad esempio, la Francia introdurrà nuove restrizioni sugli standard edilizi a partire da gennaio 2025[7], mentre i rating Energy Performance Certificate (EPC)[8] nazionali stanno incentivando i progetti di ristrutturazione per migliorare le prestazioni energetiche degli immobili. I criteri energetici minimi per i nuovi edifici e quelli in affitto sta gradualmente diventando la norma in tutta Europa.

Nel settore immobiliare quotato, stiamo già assistendo ai progressi nella riduzione dell'intensità energetica di Scope 1 e 2[9], con le aziende che riconoscono i vantaggi degli edifici sostenibili. Ad esempio, sempre più locatari di uffici richiedono immobili con certificazione ambientale, mentre le aziende di logistica stanno monetizzando gli spazi sui tetti affittandoli ad aziende di energia solare. Nonostante questi progressi, la rendicontazione dello Scope 3 rimane incoerente e poco dettagliata, ostacolando una valutazione accurata dell’intensità energetica dei portafogli.

Con la diminuzione dei tassi di interesse, ci aspettiamo un aumento dei progetti di adeguamento ambientale, in particolare nel settore residenziale, dove gli elevati tassi di interesse avevano in precedenza rallentato la spesa in conto capitale (CAPEX).

Vincitori e vinti

Negli ultimi anni il mercato immobiliare europeo ha dovuto fronteggiare bassi livelli di investimento, il che ha portato a una carenza di offerta rispetto alla domanda prevista e a una forte crescita degli affitti. Sebbene la maggior parte delle aziende sia quotata a un prezzo scontato rispetto al valore patrimoniale netto, la cautela degli investitori azionari contrasta con il crescente interesse degli operatori privati. Tuttavia, il quadro varia a seconda del sottosettore.

- Alloggi residenziali e per studenti: Nelle principali città europee, come Londra e in Germania, gli alloggi residenziali e per gli studenti si trovano ad affrontare un notevole squilibrio tra domanda e offerta, con tassi di sfitto ai minimi storici. Ad esempio, si prevede che la domanda di alloggi in affitto nel Regno Unito aumenterà del 20% entro il 2031, sostenendo una crescita degli affitti superiore all'inflazione[10].

- Alloggi per anziani: In seguito alla crisi del Covid-19 e allo scandalo Orpea in Francia, le residenze per anziani hanno dovuto far fronte a un aumento di posti vacanti e fallimenti. Tuttavia, con l'invecchiamento della popolazione europea e il ritorno della fiducia, i tassi di sfitto stanno diminuendo, i margini di profitto stanno recuperando e gli affitti sono destinati ad aumentare, favorendo nuovi investimenti.

- Uffici: Sebbene la minaccia dello smart working totale stia scomparendo, gli immobili destinati agliuffici di alta qualità che rispettano elevati standard ambientali restano ambiti.I tassi di posti vacanti per gli uffici di pregio, delle grandi città è pari al 3,9%[11], il minimo degli ultimi dieci anni. Tuttavia, gli immobili più vecchi richiedono investimenti significativi, pertanto è opportuno procedere con cautela in questo sottosettore. Le nuove abitudini di lavoro flessibile accrescono anche l'importanza di una sede ben collegata.

- Centri commerciali: Nonostante il rallentamento post-Covid, le vendite online continuano a mettere sotto pressione i centri commerciali. I proprietari stanno contrastando questa tendenza creando centri di destinazione e attirando affittuari principali.

- Logistica: Le attività logistiche subiscono pressioni a breve termine dovute alle tensioni commerciali globali e al rallentamento economico, ma restano resilienti grazie alle tendenze di reshoring e alla necessità di livelli di inventario più elevati. Il tasso di sfitto è basso e si prevede che gli affitti di mercato aumenteranno in linea con l'inflazione, supportati da una solida attività di transazione.

Bilanciare obbligazioni e azioni in un mercato in evoluzione

Complessivamente, manteniamo una visione positiva del settore immobiliare europeo, con opportunità nelle nicchie di mercato con offerta limitata, come residenziale, alloggi per studenti, senior living e logistica. Nel mercato obbligazionario, la nostra posizione rimane neutrale sulle obbligazioni immobiliari europee investment grade, che hanno recuperato gran parte della loro sottoperformance del 2024, limitando un ulteriore restringimento degli spread. I green bond spiccano come soluzione alle sfide ambientali, sottolineando l'impegno del settore verso la sostenibilità, con i principali attori che stanno passando completamente ai finanziamenti green. I rischi politici, incluse le pressioni fiscali nei paesi con elevato deficit e l'ascesa del populismo che mina la fiducia degli investitori, aggiungono incertezza alle prospettive e ostacolano iniziative coraggiose in materia di clima. In un contesto così incerto, la selettività dovrebbe restare fondamentale.

Prezzi e calcoli aggiornati al 28 novembre 2024.

[1] Fonte: Candriam

[2] Fonte: Bloomberg

[3] Fonti: Bloomberg, Candriam

[4] Fonte: Eurostat

[5] Mentre il partito di sinistra spagnolo Sumar proponeva di abolire i vantaggi fiscali del regime SOCIMI (società immobiliare spagnola), tale proposta è stata respinta dal Parlamento il 20 novembre 2024.

[6] Fonte: Agenzia Internazionale per l'Energia: Edifici - Sistema Energetico - IEA

[7] In Francia, dal 1° gennaio 2025 entrerà in vigore una nuova soglia del codice edilizio RE2020, che richiederà ai nuovi edifici multifamiliari di raggiungere un consumo energetico massimo di 260 kgCO2eq/mq/anno. guide_re2020_version_janvier_2024.pdf

[8] Gli attestati di prestazione energetica sono un sistema di classificazione che riassume l'efficienza energetica degli edifici. All'edificio viene assegnata una valutazione compresa tra A (molto efficiente) e G (inefficiente).

[9] L'ambito 1 include le emissioni dirette di gas serra (GHG) provenienti da impianti o veicoli direttamente controllati dall'organizzazione. L'ambito 2 riguarda le emissioni indirette derivanti dalla produzione di elettricità, calore o vapore acquistati e utilizzati dall'organizzazione. L'ambito 3 comprende altre emissioni indirette, come quelle derivanti dagli acquisti, che spesso rappresentano oltre il 60% delle emissioni totali di gas serra di un'azienda. L’ambito 3 per il settore immobiliare include le emissioni incorporate dei materiali da costruzione nonché le emissioni “in uso” derivanti da riscaldamento, ventilazione e aria condizionata.

[10] Fonte: Teleconferenza Grainger FY 24

[11] Fonti: CoStar, JP Morgan al 20/11/2024

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.