Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale?

Introduzione

Con l’avvento del 2025 ci sono delle nuove tendenze nel settore bancario che vanno tenute a mente: il consolidamento, l’esistenza di regimi normativi conflittuali o concorrenti sulle due dell'Atlantico e un contesto di variazioni di tassi e allentamento monetario da parte delle Banche Centrali. Selezionare con cura e tenere d'occhio le emissioni.

Tre sfide nel 2025: Basilea IV, tassi e rischi di decarbonizzazione in corso

Il caleidoscopio del panorama bancario è composto da molti elementi in costante movimento. La regolamentazione è messa in discussione, i profitti potrebbero essere sotto pressione, ma una buona notizia è che le banche stanno acquisendo maggiore consapevolezza riguardo al rischio legato all'esposizione al carbonio. Nonostante queste sfide, i fondamentali delle banche rimangono solidi e le azioni bancarie hanno registrato performance positive. In questo contesto si potrebbero trovare opportunità nella parte inferiore della struttura del capitale di debito.

Basilea IV, sì o no?

A partire dalla recente elezione di Donald Trump, si potrebbe intravedere qualche speranza di deregolamentazione, soprattutto negli Stati Uniti. (“La speranza”, ovviamente, dipende dalla visione che si ha del profitto a breve termine, rispetto al rischio a medio termine.) Ciò potrebbe spingere altri regolatori europei a riconsiderare le proprie strutture, nel tentativo di mantenere la competitività nelle rispettive regioni. In effetti, nel Regno Unito si è già discusso circa la riduzione delle informazioni richieste nei prospetti delle IPO.

Il problema più spinoso è l'attuazione di Basilea IV, che dovrebbe iniziare nel 2025 e diventare pienamente operativa entro il 2033. Se gli Stati Uniti decidessero di non adottare integralmente questa serie di normative, le loro banche che hanno rilevanza sistemica a livello globale, eviteranno l’onere aggiuntivo del 9% sugli attivi ponderati per il rischio e così, saranno libere di distribuire più capitale agli azionisti. Un altro potenziale indebolimento della regolamentazione, come un’eventuale revisione al ribasso del Fundamental Review of the Trading Book, potrebbe aumentare il vantaggio competitivo delle banche corporate e d’investimento europee.

Resta da vedere fino a che punto le autorità di regolamentazione siano disposte ad allentare la regolamentazione, a meno di due anni dalla crisi delle banche regionali statunitensi che ha innescato la caduta di Credit Suisse. Ci aspettiamo che la BCE mantenga una posizione rigorosa, creando condizioni impari per le CIB europee.

Tagli ai tassi?

La principale minaccia per gli investimenti bancari nel 2025 è il ciclo dei tassi. La BCE, infatti, ha avviato un percorso di tagli per riportare i tassi verso il 2% entro la fine del 2025, soprattutto alla luce dei dati PMI di novembre. Stimiamo che ogni taglio dei tassi di 50 punti base, potrebbe ridurre il rendimento netto da interessi del 3% per il settore bancario europeo e ridurre gli utili netti del 5%. Mentre le aspettative del mercato sui tassi stanno diminuendo, alcuni obiettivi del management stanno diventando sempre meno realistici, come recentemente sottolineato dal CEO di Unicredit Andrea Orcel.[1]

ESG - Obiettivi di decarbonizzazione delle banche?

Uno dei rischi più urgenti e concreti, sia a breve che a lungo termine, è rappresentato dagli obiettivi di decarbonizzazione delle banche. Un'analisi dettagliata condotta dalla Net Zero Banking Alliance (NZBA), promossa dall'ONU, ha stabilito che, tra le 30 banche più grandi, la maggior parte degli obiettivi di decarbonizzazione esistenti sono irrilevanti: è improbabile che riescano a raggiungere rapidamente le riduzioni delle emissioni di cui l'economia ha bisogno e quindi devono essere riprogettati.

Nello specifico, gli attuali obiettivi basati sulle emissioni finanziate (derivanti dai prestiti) e sulle emissioni agevolate (dalle attività sui mercati dei capitali) si basano su ratio anziché su limiti assoluti. Si consideri un obiettivo di intensità energetica delle banche statunitensi, che comprenda petrolio, gas ed energia pulita. Questo calcolo può essere soddisfatto aumentando i finanziamenti per l'energia pulita, senza ridurre i finanziamenti per petrolio e gas.

Sebbene le banche non siano ancora al punto di raggiungere i livelli necessari per la decarbonizzazione, stanno lentamente affrontando questo problema di rischio materiale. Dal suo lancio nell'aprile 2021, il numero di banche aderenti alla Net Zero Banking Alliance è più che triplicato, passando da 43 a 144. Quando una banca aderisce alla NZBA, si impegna in modo indipendente e volontario (non si tratta di un obbligo normativo) a far evolvere le proprie attività di finanziamento per allinearle verso l'obiettivo di zero netto entro il 2050 e a stabilire obiettivi settoriali intermedi per il 2030 o prima, per farla convergere verso questo obiettivo[2]. Ciò dimostra un crescente interesse nell'adesione all’Alliance, a dimostrazione del fatto che le banche considerano l'abbandono dei finanziamenti legati ai sui combustibili fossili come un obiettivo concreto.

Inoltre, le banche stanno ponendo al centro della loro strategia investimenti più sostenibili, fissando obiettivi di finanziamento green per il 2030 e pubblicando piani di transizione. Tuttavia, ci aspettiamo che le banche riducano la loro esposizione alle industrie ad alte emissioni e aumentino ulteriormente la loro quota di finanziamenti sostenibili.

Le pochissime banche che potrebbero abbandonare l’Alliance nel 2025 probabilmente lo faranno perché non riusciranno a raggiungere gli obiettivi stabiliti dal gruppo, non a causa di pressioni politiche. Anche se negli Stati Uniti potremmo continuare a vedere il cosiddetto “greenhushing”, le banche consapevoli del rischio non cambieranno la loro strategia solo a causa della nuova amministrazione.

Trovare la parte giusta della struttura del capitale bancario per il 2025

Sebbene l’aspetto normativo, l’ambiente macroeconomico e gli obiettivi di decarbonizzazione possano sollevare interrogativi, i fondamentali della banca sono solidi, con livelli di redditività storicamente elevati, coefficienti di solvibilità in miglioramento, con qualità del credito ben controllate e forte liquidità. E le banche stanno finalmente inserendo investimenti più sostenibili al centro della loro strategia. La recente stagione degli utili ha evidenziato risultati solidi, ma l'attenzione si sta spostando sulla crescita, sui ricavi da commissioni e sul consolidamento.

In questo scenario, quali sono le opportunità nella struttura del capitale?

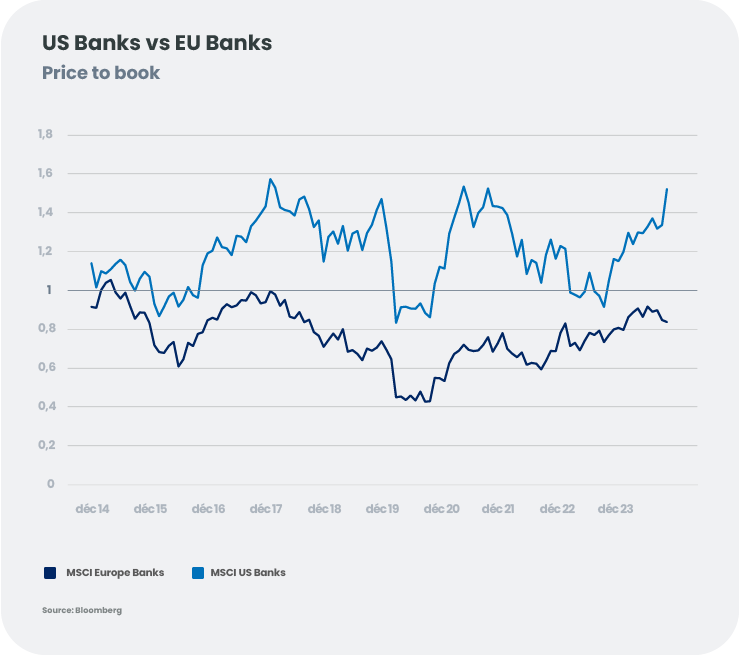

Azioni: Sono già pieni?

I prezzi delle azioni sono già aumentati notevolmente a seguito delle solide performance del 2024 dei titoli azionari (come implicito nei rapporti price/book ratios nella figura). È probabile che il ciclo dei tassi ostacoli lo slancio degli utili e, sebbene la qualità del credito rimanga solida, potrebbe deteriorarsi rapidamente con il rallentamento dell'economia. Si deve tenere a mentela ciclicità e la leva finanziaria del sistema bancario.

Un asptto positivo è il consolidamento in aumento. Negli ultimi mesi BBVA ha lanciato un'offerta sul Banco Sabadell in Spagna, Unicredit ha acquisito una partecipazione del 20% in Commerzbank e BPM ha acquisito una partecipazione del 9% in Banca dei Monte Paschi di Siena. Inoltre, Unicredit ha finalmente lanciato un'offerta su BPM, mentre Eurobank sta acquistando le quote di minoranza di Hellenic Bank of Cyprus. Ciò dovrebbe beneficiare gli investitori, imponendo una maggiore disciplina ai management in termini di pricing, efficienza e allocazione del capitale. Tuttavia, l'Europa resta un mercato frammentato e il consolidamento transfrontaliero è frenato dall'assenza di un mercato bancario comune e dalla resistenza politica nei mercati nazionali.

Inoltre, il settore non sarebbe del tutto immune durante le fasi di volatilità. Le turbolenze politiche ed economiche in alcune giurisdizioni potrebbero innescare il ritorno di un nesso tra banche e governi sovrani, con paesi periferici come Spagna o Italia potenzialmente in una posizione migliore rispetto agli storici paesi core europei centrali (Francia o Germania).

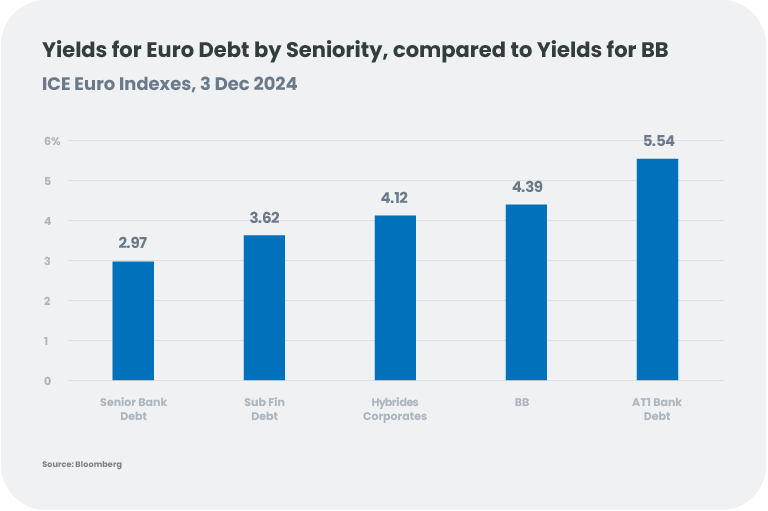

Debito bancario: Senior o subordinato?

Le ristrette valutazioni del debito bancario suggeriscono che è più probabile che la performance derivi dal carry piuttosto che dal restringimento dello spread, in tutta la struttura del capitale. Tuttavia, il debito subordinato bancario (Additional Tier 1 e, in misura minore, Tier 2) può selettivamente offrire rendimenti interessanti, non solo rispetto al debito senior, ma anche rispetto ad altri asset più rischiosi, come i titoli high yield BB e le obbligazioni corporate ibride.

Scegli il problema giusto

Grazie al supporto di solidi coefficienti patrimoniali e di una qualità degli asset ragionevolmente solida, riteniamo che si possano trovare alcune opportunità selettive nella parte inferiore della struttura del capitale di debito. Gli strumenti di debito AT1 e Tier 2 offrono un rendimento prossimo all'High yield BB, ma sono emessi da banche con un rating medio A. Considerando gli attuali coefficienti di solvibilità, le banche sono effettivamente lontane dal punto di non sostenibilità, che innescherebbe un rischio di assorbimento e un potenziale cambio di cedola. I solidi risultati delle richieste AT1 e la gestione delle passività ci confortano sul fatto che le banche continueranno a richiedere prestiti, ma la selezione degli emittenti resta critica. Manteniamo la nostra preferenza per i campioni nazionali e, più in generale, per i nomi di qualità superiore.

[1] Commento fatto durante la conference call del 25 novembre 2024 “BPM acquisition”.

[2] Questi obiettivi intermedi dovrebbero coprire tutti o una sostanziale maggioranza dei nove settori ad alta intensità di carbonio.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.