Orientarsi nei mercati obbligazionari può rivelarsi un compito arduo per chi non ne conosce le complessità. Una moltitudine di fattori (fondamentali, valutazioni e aspetti tecnici) può avere un impatto su un'ampia gamma di strumenti - titoli sovrani (sviluppati ed emergenti), titoli corporate (investment grade e high yield) - contribuendo a un panorama finanziario altamente complesso. Per ottenere una comprensione completa di queste dinamiche sono spesso necessarie un'analisi attenta e un impegno ripetuto prima di poter posizionare efficacemente un portafoglio.

Con un track record di oltre 25 anni, Candriam gestisce 24 miliardi di euro in titoli obbligazionari, avvalendosi della competenza di oltre 40 professionisti degli investimenti e 26 analisti ESG[1]. Questa profonda conoscenza ci consente di fornire spunti preziosi sulle mutevoli tendenze del mercato. Ogni mese Charudatta Shende, il nostro Fixed Income Strategist, offre un punto di vista esperto per aiutare gli investitori a orientarsi nel mercato con chiarezza e sicurezza.

Cambiamenti nei mercati del credito: Aumento dei rendimenti e implicazioni per gli investitori

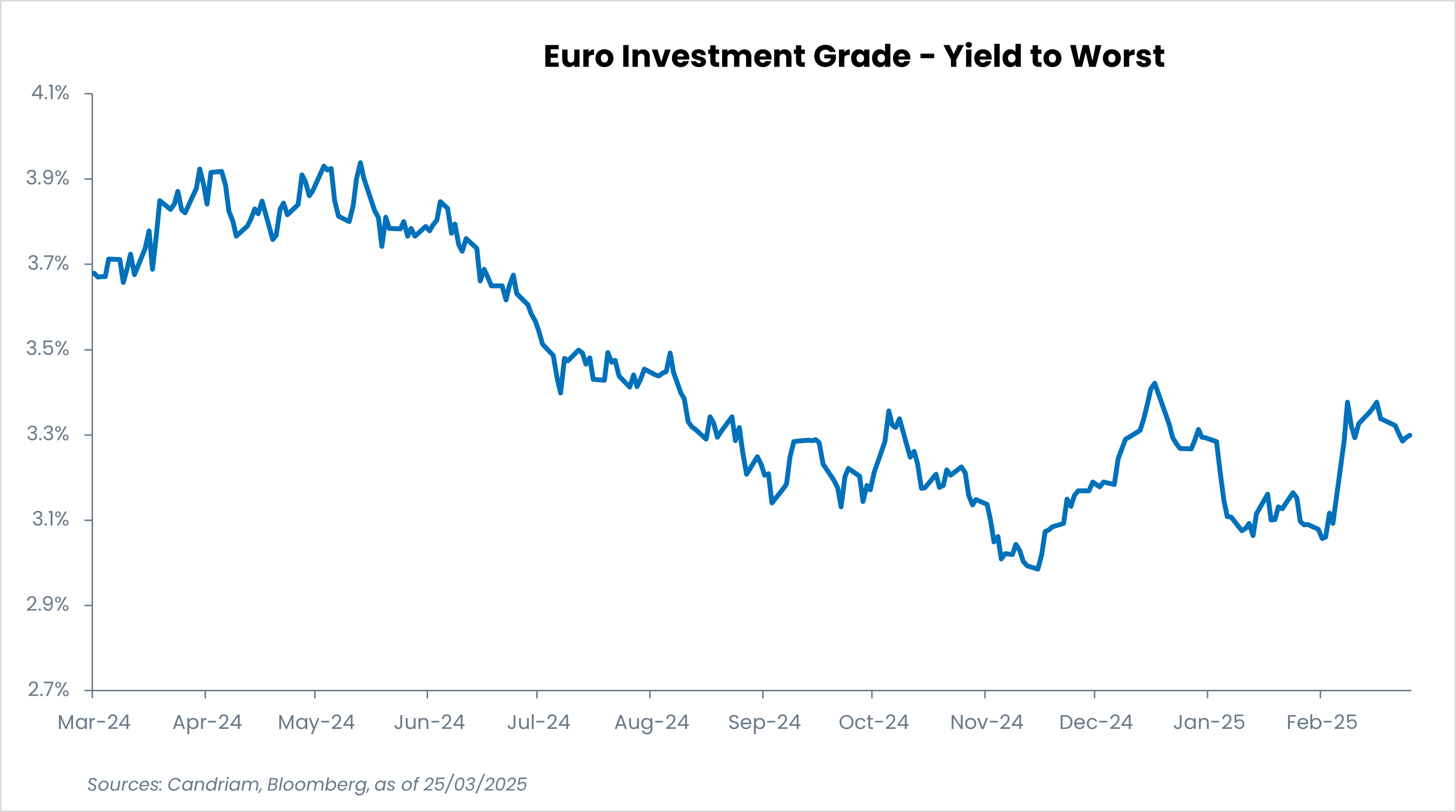

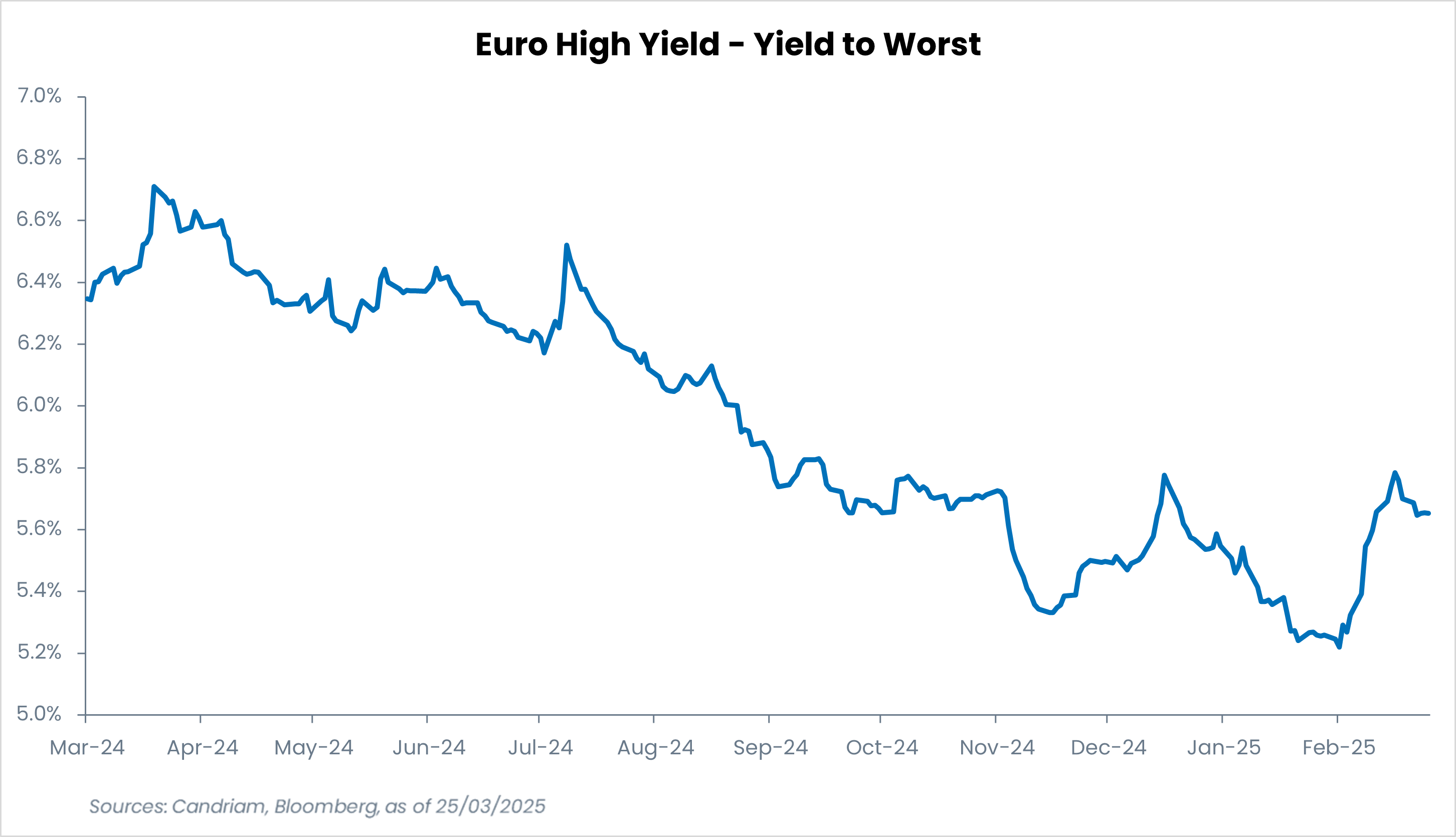

Nelle ultime settimane i mercati del credito hanno subito un cambiamento, dovuto principalmente all'aumento dei rendimenti dei titoli di Stato. In particolare, il panorama creditizio europeo ha assistito a sviluppi notevoli, con l’impennata dei tassi di interesse nell’area dell’euro, alimentata dagli stimoli fiscali previsti dalla Germania e dall’aumento dell’emissione di debito. Questa impennata ha portato a un incremento del carry sui crediti europei. L'annuncio di una spesa pubblica su vasta scala e di un sostegno a settori chiave ha innescato aspettative di una maggiore offerta di titoli di Stato, spingendo al rialzo i rendimenti. Di conseguenza, i rendimenti delle obbligazioni corporate sono aumentati, offrendo agli investitori interessanti opportunità di rendimento. Con livelli di carry al 3,4% per Euro Investment Grade (IG) e al 5,5% per Euro High Yield (HY)[2], gli investitori sono sempre più propensi a bloccare questi rendimenti. Inoltre, la resilienza dei mercati del credito durante questa fase di ampliamento dei rendimenti rafforza ulteriormente la fiducia degli investitori. Tuttavia, permangono dei rischi derivanti dalla volatilità del mercato e dall'incertezza sui mercati finanziari globali.

I rendimenti del credito rimangono interessanti

Stabilità del mercato e rischi emergenti: bilanciare opportunità e cautela

Nonostante la resilienza dei mercati del credito di fronte a rendimenti più elevati, la cautela resta essenziale. L'attuale stabilità può essere attribuita in larga parte a fattori tecnici di mercato favorevoli, tra cui flussi consistenti verso il credito investment-grade e emissioni limitate nel segmento high-yield. Questi fattori tecnici hanno svolto un ruolo cruciale nel contenere la volatilità dello spread. Tuttavia, questa stabilità è fragile. Un picco di volatilità o un flusso di notizie negative potrebbero indurre gli investitori a ritirarsi dall’asset class del credito, mettendo potenzialmente a repentaglio la stabilità degli spread. Un altro fattore chiave di supporto è stata la relativa stabilità dei fondamentali aziendali. Bilanci solidi e bassi tassi di insolvenza hanno garantito agli emittenti un certo grado di protezione dagli shock macroeconomici. Finora, i mercati del credito hanno registrato andamenti di rating netti positivi, con un numero crescente di rising stars [3] che riflettono la forza degli emittenti. Tuttavia, con l'evolversi delle condizioni economiche, questa stabilità potrebbe essere messa alla prova, in particolare nei settori più esposti a crisi cicliche o rischi geopolitici.

L'imposizione di dazi da parte dell'amministrazione Trump ha introdotto ulteriore incertezza nel panorama economico globale. Questi dazi hanno implicazioni dirette per l'economia europea e mondiale, colpendo in particolare i settori ciclici come il commercio al dettaglio e l'automotive. Oltre alle preoccupazioni sulla crescita, i dazi comportano anche rischi inflazionistici, spingendo sia la Federal Reserve (Fed) sia la Banca Centrale Europea (BCE) a rivalutare la propria posizione politica. Di recente la BCE ha eseguito un "taglio aggressivo", mentre la Fed ha optato per un taglio in attesa. Se l'inflazione rimane rigida, i tassi di interesse potrebbero restare elevati più a lungo, aumentando potenzialmente i rischi di insolvenza tra gli emittenti di credito più deboli e rendendo più difficili i processi di rifinanziamento per le aziende fortemente indebitate. In questo contesto, i rischi idiosincratici [4] stanno aumentando, in particolare tra i crediti high yield più deboli e i nomi crossover fragili [5].

In un simile contesto è essenziale adottare un approccio cauto negli investimenti. Indicatori chiave come i flussi di fondi, la retorica delle Banche Centrali e gli sviluppi legati alle tariffe devono essere monitorati attentamente. Gli investitori dovrebbero concentrarsi su settori resilienti ed emittenti di elevata qualità.

Selettività nel segmento Investment Grade

Nel segmento investment grade, i titoli finanziari rappresentano un'opportunità interessante, soprattutto perché potrebbero trarre vantaggio dall'irripidimento della curva dei rendimenti. Privilegiamo istituti con successo a livello nazionale, ovvero con una forte capitalizzazione, un solido ritorno sul capitale proprio (ROE) e solidi rapporti di copertura degli interessi. Nel settore del debito subordinato, manteniamo una prospettiva positiva a lungo termine, garantendo al contempo che i premi di rischio compensino adeguatamente i rischi associati. Inoltre, i settori difensivi come i servizi di pubblica utilità e le telecomunicazioni sono ben posizionati per resistere alla volatilità del mercato, grazie ai loro flussi di cassa stabili e ai solidi profili creditizi. Al contrario, i settori più sensibili all'economia, come quello industriale e dei beni di consumo discrezionali, richiedono un approccio più prudente.

High-yield: Focus sui titoli di alta qualità nei settori difensivi

Anche nel mercato high yield è fondamentale un approccio selettivo. Sebbene il recente ampliamento dello spread nei titoli ibridi statunitensi [6] abbia creato delle opportunità, preferiamo restare cauti. Diamo priorità agli emittenti di qualità più elevata e ai settori difensivi, sottopesando settori come quello automobilistico e della vendita al dettaglio che sono più vulnerabili alle pressioni macroeconomiche. I settori non ciclici, come l'assistenza sanitaria e i beni di consumo di base, offrono una relativa stabilità all'interno dello spazio HY. Inoltre, alcuni titoli legati all'energia con bilanci solidi e flussi di cassa sostenibili hanno dimostrato resilienza. Tuttavia, gli emittenti speculative-grade con fondamentali deboli restano a rischio, soprattutto se le condizioni di rifinanziamento dovessero deteriorarsi.

Sosteniamo la gestione attiva e la selettività

La recente evoluzione dei mercati del credito presenta sia opportunità che rischi. Sebbene rendimenti più elevati migliorino il potenziale di carry, le difficoltà macroeconomiche, i fragili fattori tecnici e le vulnerabilità specifiche del settore richiedono un approccio prudente. Considerata la complessità dell'attuale contesto creditizio, una gestione attiva e selettiva è più che mai fondamentale. Sembra che il mercato stia prendendo piede, evidenziando la necessità di distinguere tra segmenti resilienti e vulnerabili. Grazie a una rigorosa valutazione del rischio e al monitoraggio delle dinamiche specifiche del settore e degli indicatori chiave, gli investitori possono muoversi sui mercati del credito con maggiore sicurezza e stabilità. Selettività, gestione attiva e attenzione agli emittenti di alta qualità, flessibilità del portafoglio e reattività ai segnali di mercato consentiranno agli investitori del credito di affrontare le potenziali sfide, sfruttando al contempo interessanti opportunità di investimento in questo scenario in evoluzione.