Diversificazione del portafoglio attraverso le materie prime

Donald Trump torna alla Casa Bianca e il suo programma politico potrebbe avere ripercussioni sul mercato petrolifero mondiale. Si prevede che le sue guerre commerciali e la sua posizione sull'immigrazione alimenteranno l'inflazione, mentre la sua propensione per la deregolamentazione e l'aumento della produzione petrolifera statunitense metteranno a dura prova i prezzi del petrolio. L'interazione tra queste politiche e i fattori geopolitici ed economici ad ampio spettro, potrebbe ridefinire il panorama energetico. Nonostante le sfide, il settore del petrolio e del gas si sta adattando efficacemente a uno scenario in continua evoluzione, bilanciando l'efficienza operativa con la disciplina finanziaria per gestire l'aumento dell'incertezza. Cosa significa questo per gli investitori?

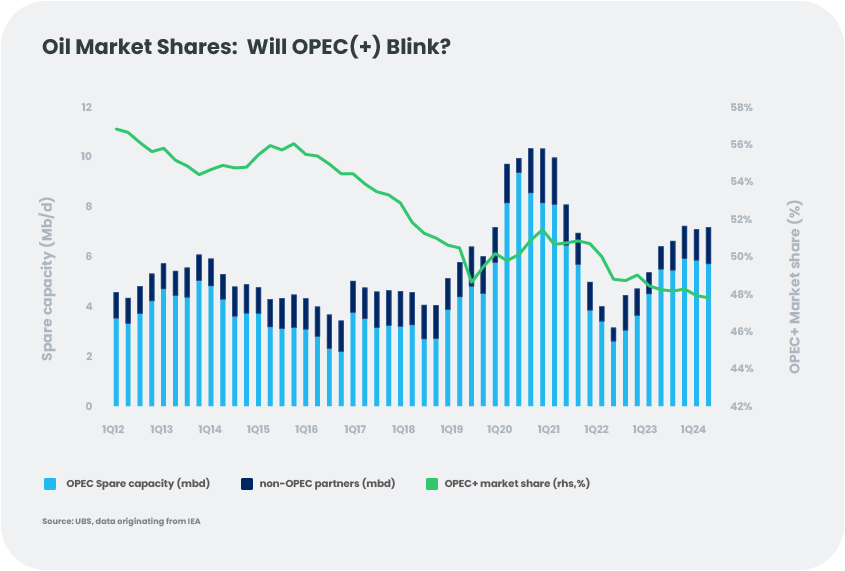

Tensioni a causa del rallentamento della crescita della domanda di petrolio nel 2025

Secondo l'International Energy Agency (AIE), nel 2025 la domanda globale di petrolio crescerà leggermente, aumentando di circa 1 milione di barili al giorno, fino a raggiungere i 103,8 milioni. Questa lenta crescita riflette condizioni economiche più deboli, il rallentamento della ripresa post-pandemia e il passaggio a un'energia più pulita. Anche la domanda proveniente dalla Cina, uno dei principali motori della crescita degli ultimi anni, potrebbe stabilizzarsi.

Nel frattempo, sul fronte dell'offerta, l'OPEC+ dovrà confrontarsi con i membri non-OPEC [1], che dovrebbero aumentare la loro produzione di 1,5 milioni di barili al giorno, spinti dai progetti offshore. Per mantenere l'equilibrio del mercato, l'OPEC+ potrebbe dover tagliare la sua produzione annuale di greggio di 0,6 milioni di barili al giorno, in contrasto con la speranza di ripristinare i volumi giornalieri, pari a 2,2 milioni di barili, precedenti ai tagli implementati volontariamente. All'inizio di dicembre 2024, l'OPEC si è adeguata al repentino ritorno della produzione libica e ad altre pressioni, posticipando il ripristino dei 2,2 milioni di barili giornalieri insieme ad altre modifiche.[2] Restiamo scettici, poiché intravediamo margini di aumento della produzione da parte dell'OPEC+ nel 2025. Per bilanciare domanda e offerta, sarà necessario un attento coordinamento tra i membri dell'OPEC+. Molto dipenderà anche dall'Arabia Saudita, il maggiore produttore tra i paesi OPEC+, che potrebbe decidere di ripetere la strategia attuata nel 2015, e cioè di dare priorità alla quota di mercato rispetto alla stabilità dei prezzi. Questa decisione arriva in un momento in cui si prevede che la domanda globale di petrolio raggiungerà il suo picco entro la fine del decennio e diminuirà ulteriormente entro il 2035.[3] Tuttavia, una mossa del genere metterebbe a dura prova il bilancio dell’Arabia Saudita, che richiederebbe un prezzo del petrolio intorno ai 93 dollari al barile per finanziare i suoi investimenti e potrebbe indebolire la sua influenza all’interno dell’OPEC+. Questa storia ha molto da offrire per catturare la nostra attenzione!

I rischi del 2025: Equilibrio tra principi fondamentali, politica e rischio

Nel 2025, i prezzi del petrolio affronteranno i rischi derivanti da ampi movimenti, sia al ribasso che al rialzo, influenzati da fattori geopolitici, economici e politici.

Politiche degli Stati Uniti sotto il governo Trump: La presidenza di Trump potrebbe imporre nuovi e maggiori dazi, ridurre le imposte sulle società e abrogare le normative, in particolare quelle ambientali. Si prevede che le guerre commerciali e la sua posizione sull'immigrazione alimenteranno l'inflazione, mentre il suo impegno per la deregolamentazione e l'aumento della produzione petrolifera statunitense metteranno sotto pressione i prezzi del petrolio.

L'inflazione potrebbe aumentare a causa dei dazi doganali o delle politiche restrittive sull'immigrazione. Ad esempio, i nostri economisti stimano che i dazi sui prodotti provenienti da Canada, Messico e Cina potrebbero aumentare l'inflazione negli Stati Uniti dell'1%. Per compensare tali pressioni, Trump potrebbe spingere per un abbassamento dei prezzi del petrolio, idealmente intorno ai 40 dollari al barile. Tuttavia, tale livello di prezzo non è sostenibile per lo scisto statunitense, che necessita di 70 dollari al barile per mantenere la crescita. Un’altra complicazione è l’attenzione di Trump su Iran e Venezuela. Le sanzioni secondarie potrebbero creare una pressione al rialzo sui prezzi globali.

Tensioni in Medio Oriente: I rischi geopolitici in Medio Oriente continuano a rappresentare un potenziale rialzo per i prezzi del petrolio. Sebbene i conflitti tra Israele e Iran non abbiano ancora avuto un impatto significativo sui flussi di petrolio o sulle infrastrutture, un'eventuale escalation potrebbe modificare questa dinamica. In alternativa, Trump potrebbe dare priorità all'allentamento delle tensioni, dati i suoi precedenti con gli “Accordi di Abramo” e il suo interesse nel promuovere accordi nella regione.

Nel complesso, prevediamo che i prezzi del Brent greggio si aggireranno in media intorno a 70 dollari al barile nel 2025, ovvero leggermente al di sopra delle attuali aspettative del mercato, ma al di sotto del costo di molti nuovi progetti petroliferi. A seconda di come si svilupperanno questi rischi, i prezzi potrebbero oscillare tra i 50 e i 80 dollari al barile, tale ampio range di prezzo è causato dai molteplici rischi.

Prospettive del settore energetico: Gestire la volatilità e adattare le strategie

Prospettive sull’ azionario: L’utile del settore petrolifero e del gas sta subendo le pressioni derivanti dalla sovracapacità globale, ma i rischi al ribasso sembrano limitati. Le aziende si stanno adattando tagliando gli investimenti di capitale e adeguando i programmi di riacquisto di azioni. I recenti cali dei prezzi delle azioni hanno migliorato il valore relativo del settore, con le compagnie petrolifere integrate che valutano il Brent a 60-65 dollari al barile, ovvero al di sotto della curva dei prezzi forward. Nel frattempo, si prevede che il mercato del gas liquido nazionale rimarrà teso fino all'avvio dei nuovi progetti nel 2026, favorendo le aziende focalizzate sul gas e migliorando la resilienza del settore, nonostante i rischi a breve termine per lo slancio degli utili. Pertanto, considerando il sentiment già negativo, restiamo neutrali sulle azioni del settore energetico.

Prospettive di credito: Le obbligazioni high yield del settore energetico statunitense, nonostante i fondamentali aziendali, presenteranno un profilo di rischio leggermente maggiore nel 2025 rispetto al 2024. Le aziende mantengono un basso livello di indebitamento, solidi coefficienti di copertura, elevati rating creditizi e una forte liquidità, con un ricorso minimo alle linee di credito basate sulle riserve. Se i prezzi del petrolio dovessero scendere ulteriormente, il settore potrebbe subire un reset della valutazione, tuttavia, non ci aspetteremmo un aumento significativo di default.

Conclusioni: Diversificare verso la “cosa reale”

Nel 2025 il mercato del petrolio continuerà a essere influenzato da un complesso mix di dinamiche di domanda e offerta, tensioni geopolitiche e scelte politiche. La sovracapacità, unita alla spinta dell’amministrazione Trump a mantenere bassi i prezzi dell’energia, mette in dubbio l’efficacia della strategia di difesa dei prezzi dell’OPEC+. Tuttavia, l'elevato costo del petrolio statunitense funge da cuscinetto naturale, limitando la possibile caduta dei prezzi.

Le prospettive per i settori del petrolio, del credito e delle azioni restano moderate, ma l'ambiente evidenzia il valore delle materie prime come strumenti di diversificazione dei portafogli. Anche in previsione di una riduzione del prezzo petrolifero, una posizione lunga sul petrolio potrebbe fungere da copertura contro i rischi geopolitici, offrendo un po’ di protezione.

[1] L'OPEC (Organizzazione dei Paesi Esportatori di Petrolio) attualmente comprende 12 Paesi membri (Membri Fondatori e Membri Effettivi): Iran, Iraq, Kuwait, Arabia Saudita, Venezuela, Libia, Emirati Arabi Uniti, Algeria, Nigeria, Gabon, Guinea Equatoriale e Congo. Dal 2016, l’OPEC+ comprende dieci cosiddetti “non membri”, come mostrato nella figura, ovvero Azerbaigian, Bahrein, Brunei, Kazakistan, Malesia, Messico, Oman, Russia, Sud Sudan e Sudan.

[2] Rapporto IEA sul mercato petrolifero, novembre 2024

[3] Analisi IEA Oil 2024 e previsioni fino al 2030.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.