Dopo essere stata a lungo presa come modello, l’economia tedesca sta ora rallentando. Riuscirà, dopo le elezioni, a ritrovare la competitività?

Tra il 2005 e il 2017, mentre la maggior parte delle economie della zona euro registrava cali sia nel peso dell'industria che nelle quote di mercato delle esportazioni, la Germania si distingueva per la sua potente industria, le sue solide quote di mercato e la serietà del suo bilancio. Durante questo periodo, il PIL tedesco è cresciuto del 10% più velocemente rispetto al resto dell’area[1]. Così l a Germania e il suo modello di co-gestione sociale (Mitbestimmung) sono stati a lungo considerati un esempio.

Tuttavia, già a metà degli anni 2000 cominciavano a sorgere dubbi sul futuro del capitalismo renano. Le conclusioni di F. Pesin e C. Strassel[2], tra gli altri, erano severe: successo industriale in “ trompe-l'oeil ”, competitività senza crescita, studenti le cui performance sono scese al di sotto della soglia media dei paesi OCSE, un sistema di apprendistato che mostrava seri segnali di perdita di slancio...

Vent’anni dopo, la situazione sembra ancora più preoccupante. L’economia tedesca non avanza più e sembra addirittura in fase di stallo rispetto ai suoi partner europei. Mentre la maggior parte dei paesi della zona euro è ora tornata al trend di crescita precedente alla crisi del Covid, il PIL della Germania è ancora inferiore di oltre il 6%[3] In termini reali, non registra progressi dal 2019! I consumi delle famiglie sono rimasti stagnanti, gli investimenti residenziali si sono contratti del 10% e nonostante l'aumento del 10% degli investimenti in diritti di proprietà intellettuale (R&S), gli investimenti totali nelle aziende sono comunque diminuiti di circa il 5%. Le esportazioni, il pilastro dell’economia tedesca, sono ferme dal… 2017. Peggio ancora, come già successo a Italia, Francia e Spagna, anche la Germania sta perdendo quote di mercato nelle esportazioni.

Il settore industriale si muove al rallentatore

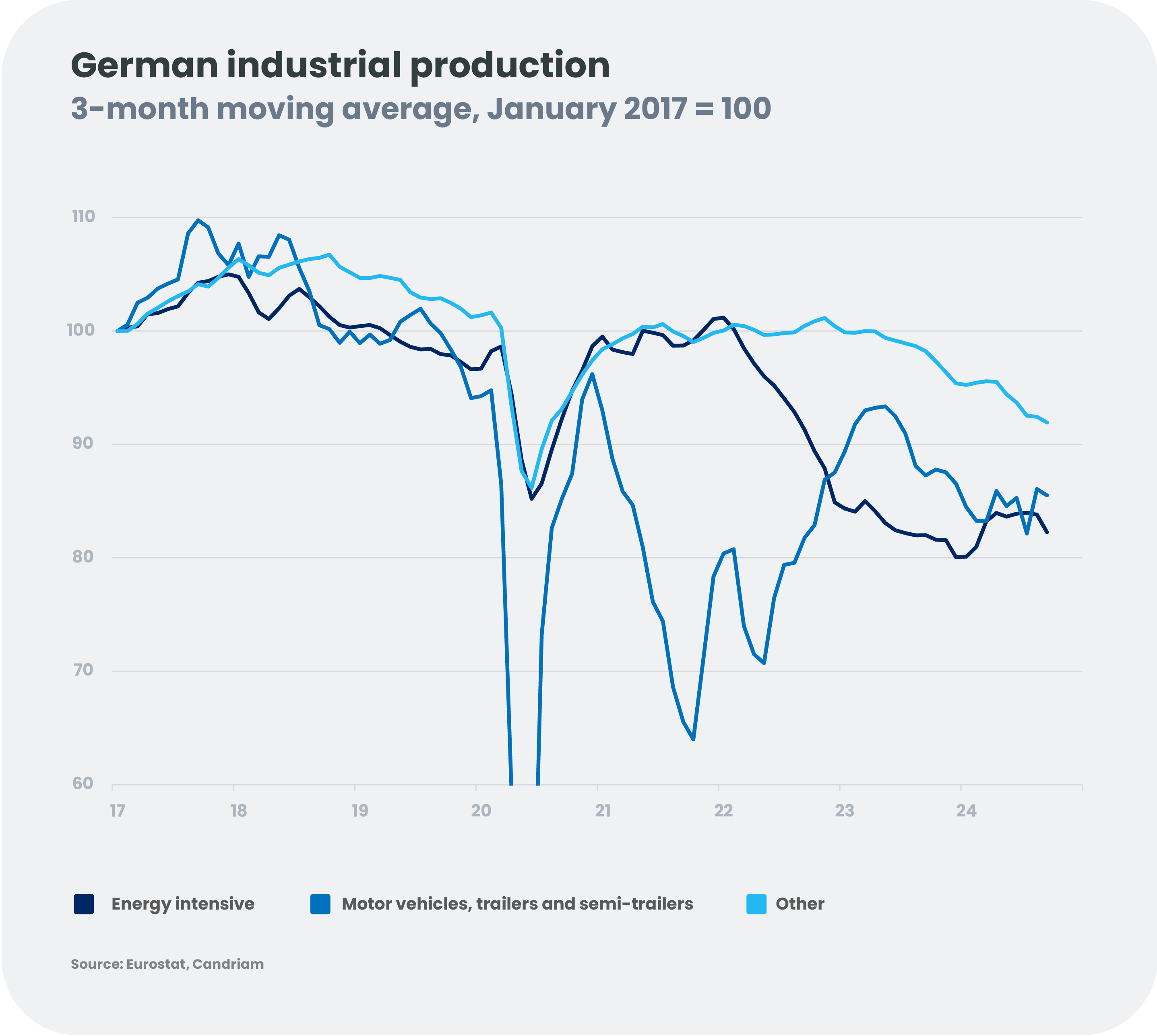

Il motore della crescita tedesca, il settore industriale, è in fase di stallo. Il settore automobilistico, che rappresenta quasi il 5% del PIL e il 16% delle esportazioni di beni[4], già danneggiato dallo scandalo Dieselgate, si trova ad affrontare il rallentamento della domanda europea: per molti consumatori, i modelli di fascia alta sono troppo costosi e nelle grandi metropoli sono sempre meno popolari a causa delle limitazioni imposte al traffico. Il settore deve inoltre far fronte al rallentamento della domanda in Cina e alla concorrenza dei produttori cinesi, i cui prezzi sono molto più competitivi... e che ora competono con i produttori tedeschi sul loro stesso territorio, in particolare sui veicoli elettrici. L'aumento dei prezzi dell'energia ovviamente non ha aiutato: dall'inizio del 2022, la produzione industriale nei settori ad alta intensità energetica, in particolare la chimica, che rappresenta quasi il 4% del PIL e fornisce il 17% delle esportazioni[5] è diminuito di quasi il 20%.

Un urgente bisogno di investimenti

Le conclusioni di un recente rapporto della BDI – la federazione delle industrie tedesche – riassumono bene lo scompiglio in cui è precipitata l'industria tedesca. Senza uno sforzo di investimento di 1 400 miliardi di euro entro il 2030, una cifra quasi due volte più alto del piano europeo " Next Generation EU ", l'industria tedesca non riuscirà a diventare di nuovo competitiva. Questo grido d’allarme, proveniente da un’organizzazione tradizionalmente favorevole al libero scambio e alla libera concorrenza, è tanto più sorprendente se si considera che il rapporto suggerisce che un terzo dei fondi debba essere fornito dal settore pubblico! Questa richiesta di investimenti massicci nei prossimi anni sarà ascoltata dai leader tedeschi? I problemi del settore industriale spingeranno la Germania a rilasciare il freno di bilancio e a investire di più a livello nazionale per aiutare il paese a ritrovare attrattiva? Il fatto che il cancelliere Olaf Scholz abbia finalmente deciso di separarsi dal suo Ministro delle Finanze, Christian Lindner (strenuo difensore del freno al bilancio), potrebbe suggerire che almeno una parte della classe politica tedesca sia disposta a intraprendere questa strada.

Politica economica, questione chiave delle prossime elezioni?

Anche la Bundesbank e il Sachverständigenrat – il Consiglio economico dei saggi – sembrano favorevoli a una riforma che aumenterebbe leggermente la flessibilità della politica di bilancio, senza mettere a repentaglio la sostenibilità del debito pubblico. La finestra per raggiungere questo obiettivo è, tuttavia, ristretta. Il processo politico in Germania dovrebbe infatti portare ad elezioni anticipate (previste per il 23 febbraio 2025), che secondo i sondaggi più recenti darebbero a FDP, AFD e BSW, tutti contrari a qualsiasi riforma, una minoranza di blocco. Consapevole del rischio di non riuscire a raggiungere una maggioranza qualificata dei 2/3 nel nuovo Bundestag, Friedrich Merz, presidente dell'Unione cristiano-democratica (CDU), attuale partito di opposizione, sembra quindi sempre più disposto a discutere una riforma del freno di bilancio prima delle elezioni. Questo darebbe innegabilmente un po’ più di respiro al prossimo governo che, secondo gli ultimi sondaggi, potrebbe essere guidato proprio dalla CDU! Inoltre potrebbe anche evitare che una politica fiscale inutilmente restrittiva deprima un’economia già cupa.

Resta da vedere se i tedeschi avranno la saggezza di portare al potere partiti disposti a investire nelle infrastrutture fisiche e sociali che potrebbero permettere alla Germania di tornare competitiva in futuro. Lo si deve sperare, per la Germania ovviamente, ma anche per l’Europa...

[1] Fonte: Eurostat

[2] F. Pesin e C. Strassel, Il modello tedesco in questione, Economica, 2006.

[3] Fonte: Eurostat (tutti i dati nel paragrafo)

[4] Fonte: Eurostat

[5] Fonte: Eurostat

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.