L’anno 2024 si conclude con un grande divario economico tra le regioni. Quali asset class privilegiare con l’avvicinarsi del 2025?

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. Le performance azionarie del 2024 hanno già ampiamente riflesso queste differenze di crescita tra le regioni e gli investitori hanno avuto il tempo di posizionarsi in questa direzione. L’anno 2024 si chiude con un sentiment abbastanza positivo sul mercato americano, e il sottopeso dei titoli europei o emergenti rimane molto accentuato. Questa è la sfida del 2025: sembra complicato fronteggiare questi trend prima di conoscere meglio le politiche di Donald Trump, eppure le opportunità potrebbero essere trovate negli asset che ad oggi sembrano troppo deboli o rischiosi.

La nostra asset allocation all’inizio del 2025

La nostra asset allocation all’inizio del 2025 si basa sul presupposto infievolimento della crescita globale. Le principali banche centrali sono entrate in un nuovo ciclo di allentamento monetario e faranno tutto il necessario per sostenere l’attività. La Cina sta adottando misure, inviando un segnale forte: le autorità vogliono avvicinarsi all'obiettivo di crescita del 5%. Il rischio più grande in questo scenario è l’arrivo di Donald Trump alla Casa Bianca a gennaio perché non è ancora chiaro quali tra le tante promesse elettorali – dazi doganali, immigrazione, tagli fiscali e deregolamentazione – quali saranno effettivamente mantenute. Una versione " hard" in termini di politica migratoria e dazi doganali (scenario " Hard Trump ") potrebbe far deragliare queste prospettive favorevoli e implicherebbe una crescita globale e un’ inflazione sempre più bassa. Al contrario, una versione più moderata della sua politica non metterebbe seriamente in discussione le nostre previsioni complessive di crescita e inflazione.

Positivo sui titoli azionari

In questo contesto, la nostra allocazione rimane positiva sulle azioni rispetto alle obbligazioni. Rimaniamo sovrappesati sulle azioni americane. Anche se l’andamento e la valutazione del mercato americano incorporano già un certo ottimismo dopo la vittoria di Donald Trump, la traiettoria di crescita dell’economia e dei profitti delle aziende americane è molto più forte e resistente di quella di altri paesi sviluppati. Tuttavia, adottiamo un orientamento più favorevole alle piccole e medie imprese, ai titoli ciclici come quelli industriali e finanziari, che dovrebbero beneficiare in via prioritaria della politica di Donald Trump ritenuta " reflazionistica " e favorevole all'economia nazionale. Rimaniamo neutrali sulla tecnologia, le cui valutazioni lasciano poco spazio a ulteriori sorprese positive, nonostante la forte dinamica degli utili. In questo settore preferiamo " software e servizi " rispetto ai semiconduttori.

Siamo sottopesati sulle azioni europee che hanno prospettive di crescita degli utili limitate. Nella regione la sfiducia degli investitori è molto forte. Il divario negli investimenti e negli incrementi di produttività rispetto agli Stati Uniti non fa che aumentare e la situazione politica in Francia e Germania si blocca nelle divisioni trai partiti. Un livello di valutazione interessante non sarà sufficiente a garantire il rendimento degli investitori. L'Europa dovrà essere in grado di mostrare migliori prospettive di crescita, la Germania dovrà allentare il suo " freno al debito " e le tensioni commerciali con gli Stati Uniti dovranno essere ben gestite... il che è possibile, ma tutt'altro che certo. Al di fuori degli Stati Uniti, la nostra preferenza va maggiormente ai mercati emergenti: che offrono valutazioni attraenti e che sono penalizzate dal livello dei tassi americani e dalla forza del dollaro. L’imposizione di dazi doganali statunitensi, ad oggi costituisce il principale rischio per la regione. Le prime nomine e annunci di Trump sembrano tuttavia dimostrare la volontà di negoziare piuttosto che entrare in una vera e propria guerra commerciale, che avrebbe conseguenze deleterie per la crescita e l'inflazione negli Stati Uniti. I successivi annunci del governo cinese dovrebbero contribuire a stabilizzare la situazione economica del paese e sarebbero vantaggiosi per l'intera regione. Siamo neutrali anche sul Giappone.

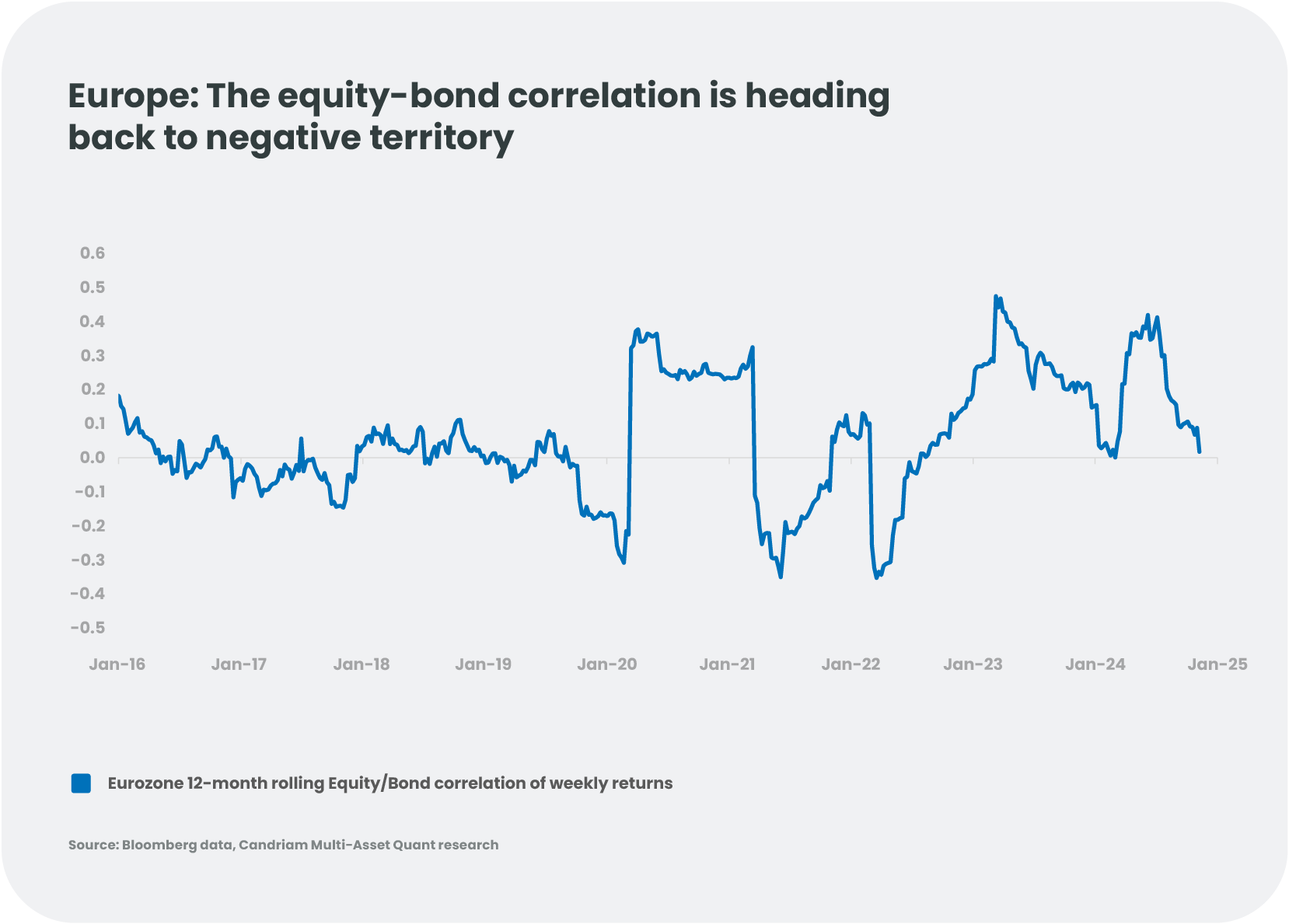

Titoli Governativi: Positivo sui titoli europei, negativo sugli Stati Uniti

Abbiamo una duration lunga in Germania. Le previsioni di crescita per il 2025 sono deboli e la BCE taglierà ulteriormente i tassi, se necessario. Detenere titoli di Stato non rischiosi può anche avere il vantaggio di proteggere un portafoglio diversificato da eventuali delusioni sul livello di crescita, poiché azioni e obbligazioni sono ancora una volta correlate negativamente in Europa in un contesto disinflazionistico. D'altro canto, rimaniamo cauti sul debito francese, in attesa di un accordo su un nuovo bilancio per il 2025, e preferiamo alcuni paesi come la Spagna, dove la crescita rimane robusta. Al contrario, siamo negativi sulla duration americana. Nonostante i tassi americani si siano stabilizzati dopo l’elezione di Donald Trump, il rischio resta in crescita, a seconda delle misure che verranno effettivamente attuate dal nuovo presidente. Si prevede che il divario tra le politiche monetarie negli Stati Uniti e in Europa persisterà. Una posizione negativa sulla duration statunitense aiuta, inoltre, a proteggere un portafoglio diversificato dal rischio dello scenario “Hard Trump” e da un aumento significativo delle aspettative di inflazione.

Per quanto riguarda il credito, mostriamo una preferenza per il credito europeo.

Gli spread creditizi (" spread ") si sono ridotti considerevolmente nel 2024 e stanno ora raggiungendo un livello storicamente basso per il credito investment grade e high yield. In particolare, negli Stati Uniti questi livelli rendono il rischio asimmetrico, in particolare sull’high yield. Gli spread attuali sarebbero compatibili con un tasso di default implicito del 2%[1] , molto inferiore agli attuali tassi di default del 4-5%[2]. In assenza di recessione, il rischio di un forte aumento degli spread è limitato, ma lo è anche il rischio di un ulteriore restringimento. Preferiamo quindi il credito europeo, che beneficia di un contesto di tassi più favorevole e di livelli di spread generalmente più elevati rispetto agli Stati Uniti. Per quanto riguarda il debito emergente, i suoi livelli di spread appaiono più attraenti, ma la sua performance, soprattutto nelle valute locali, rimarrà molto dipendente dalle scelte politiche americane (cambiamenti dei tassi americani, del dollaro, impatto sulla crescita di eventuali dazi doganali).

L'evoluzione delle valute al centro delle trattative commerciali

Quest'anno il dollaro americano si è apprezzato del 5% rispetto all'euro, ma rimane comunque in un range compreso tra 1,05 e 1,12 dall'inizio del 2023[3]. Mentre Donald Trump chiede un dollaro debole per rafforzare la competitività delle imprese americane, gli assi politici che ha difeso durante la sua campagna sono rialzisti per il dollaro! Questo paradosso potrebbe limitare il potenziale apprezzamento del dollaro. Il tasso di cambio sarà al centro dei negoziati commerciali con i principali partner degli Stati Uniti. Ciò è particolarmente vero per lo yuan, che attualmente è vicino ai minimi, ma potrebbe apprezzarsi se l'economia cinese si riprendesse e se emergessero compromessi con gli Stati Uniti a livello commerciale. Lo Yen potrebbe apprezzarsi anche con la stabilizzazione del dollaro.

Quali elementi di diversificazione privilegiare?

Rimaniamo positivi sull'oro, che ha in parte sofferto dell'arbitraggio a favore delle criptovalute dall'elezione di Donald Trump ed è penalizzato dalla forza del dollaro e dall'aumento dei tassi reali americani. Nel lungo termine, l’oro mantiene comunque il suo ruolo di diversificazione e protezione nell’asset allocation. La domanda sottostante, da parte di molte banche centrali, rimane forte a fronte di una produzione e di scorte annuali limitate di oro. Un eventuale indebolimento dei prezzi rappresenta per noi un’opportunità per rafforzare la nostra esposizione ai metalli preziosi.

Alcune strategie alternative potrebbero anche essere incluse nell'asset allocation nel 2025: strategie " market neutral ", con l'obiettivo di beneficiare della "maggiore volatilità" e dispersione, limitando il rischio di esposizione diretta al mercato, o di strategie “risk arbitrage” per beneficiare di un ritorno dell'attività di fusioni e acquisizioni negli Stati Uniti.

Conclusione

Ogni anno, un’incertezza ne spazza via un’altra. Il contesto economico si è finalmente normalizzato, con un atterraggio morbido della crescita economica complessiva e un’inflazione fuori da una zona pericolosa per la stabilità economica. L’elezione di Donald Trump fa sorgere nuove incertezze e nuovi rischi, sia economici che politici. I mercati finanziari – verso i quali Trump sembra particolarmente sensibile – potrebbero però svolgere il ruolo di salvaguardia contro scelte troppo estreme... il che potrebbero rassicurare gli investitori sulla direzione dei mercati nel 2025!

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAsset Allocation nel 2025: tra ottimismo e incertezze

La crescita globale continua, ma in modo frammentato. Sebbene l'attività negli Stati Uniti sia forte, la zona euro fatica ad andare avanti e la Cina soffre di un consumo debole. Le tensioni geopolitiche e la crescente incertezza politica in diversi paesi rischiano di accentuare queste divergenze nel 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusioni e acquisizioni: Tripla tendenza per il 2025?

Mentre ci avviciniamo al 2025, diversi segnali indicano una possibile ripresa delle attività di fusioni e acquisizioni, creando un ambiente interessante per gli investitori alla ricerca di nuove opportunità. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: il canto del cigno per l'azione climatica globale?

Il 2024 si è concluso come un altro annus horribilis per l'azione climatica, con i risultati inutili della COP29, l’intensificazione delle tensioni geopolitiche e la rielezione di Donald Trump negli Stati Uniti hanno oscurato la crisi climatica. -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarDavvero la Cina è più preparata per Trump 2.0?

Con la minaccia dei dazi che incombe in caso di un possibile ritorno di Trump, gli stimoli e le riforme della Cina riusciranno a proteggere la sua economia? -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisProva una “tazza di tè texano”: Il petrolio come diversificatore

Diversificazione del portafoglio attraverso le materie prime -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Ciao ChatGPT: L'intelligenza artificiale continuerà a sorprendere il mondo?

La potenza e il potenziale di profitto dell'intelligenza artificiale sono affascinanti. Cosa dovremmo considerare nel 2025? Introduzione Se si pensa che gli investitori siano tempestivi nell'individuare le tendenze future, allora la nostra comunità è convinta che l'intelligenza artificiale sia il futuro. Continueranno le sorprese? Per allenare ChatGPT a formulare le risposte, analizziamo i ritorni tangibili emersi finora e prendiamo in considerazione il "punto ottimale", i "secondi classificati" e il "troppo presto". -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Il puzzle bancario europeo del 2025: Rischi, Ricompense e Regolamentazione

Possiamo trovare opportunità di investimento nel labirinto della struttura del capitale? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Una nuova alba per il mercato immobiliare europeo? Tracciare il percorso verso la ripresa

Anche se l'allentamento della pressione sui tassi di interesse potrebbe concedere un po' di sollievo al mercato immobiliare europeo, permangono alcune sfide che rendono cruciale la selettività per orientarsi nell'attuale contesto di incertezza.