Revue des marchés

Stratégie de rebalancements d'indices

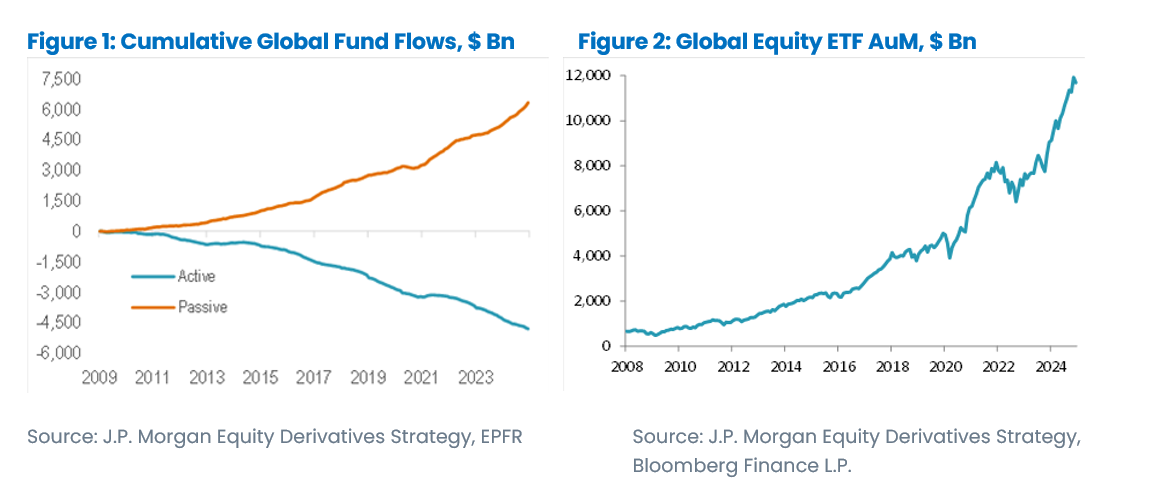

2024 a été une nouvelle année record pour la gestion passive, dont les actifs en forte croissance ont dépassé le montant record de 2021. En outre, l'année a marqué une étape importante : les actifs gérés passivement ont dépassé les actifs en gestion active, suite à plusieurs années de collecte d’un côté et de décollecte de l’autre.

Cette tendance structurelle est de bon augure pour la poursuite du succès de notre stratégie.

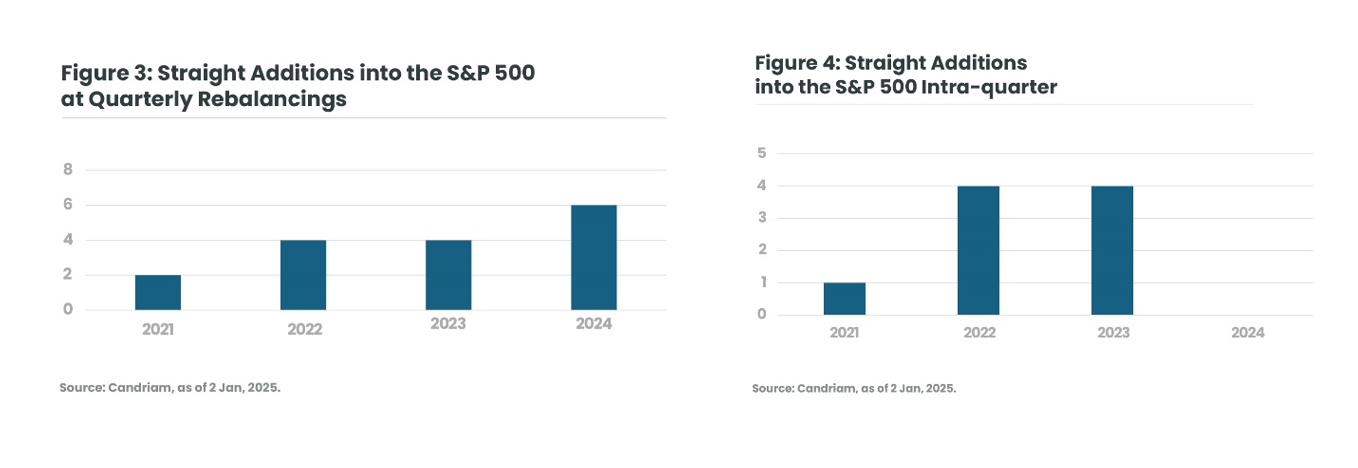

La dernière partie de l'année 2024, et l'année dans son ensemble, ont été marquées par la bonne performance de notre stratégie de rebalancements d'indices. Au second semestre, la performance a été principalement tirée par les rebalancements trimestriels, qui ont donné lieu à un turnover très important. En effet, après deux années consécutives de hausse sur les marchés, alimentées par l'essor de l’IA et une diminution du nombre de finalisations de fusions-acquisitions, cette année a également été marquée par un nombre important d'entrées directes dans le S&P 500 lors des ajustements trimestriels, sans ajustements en cours de trimestre.

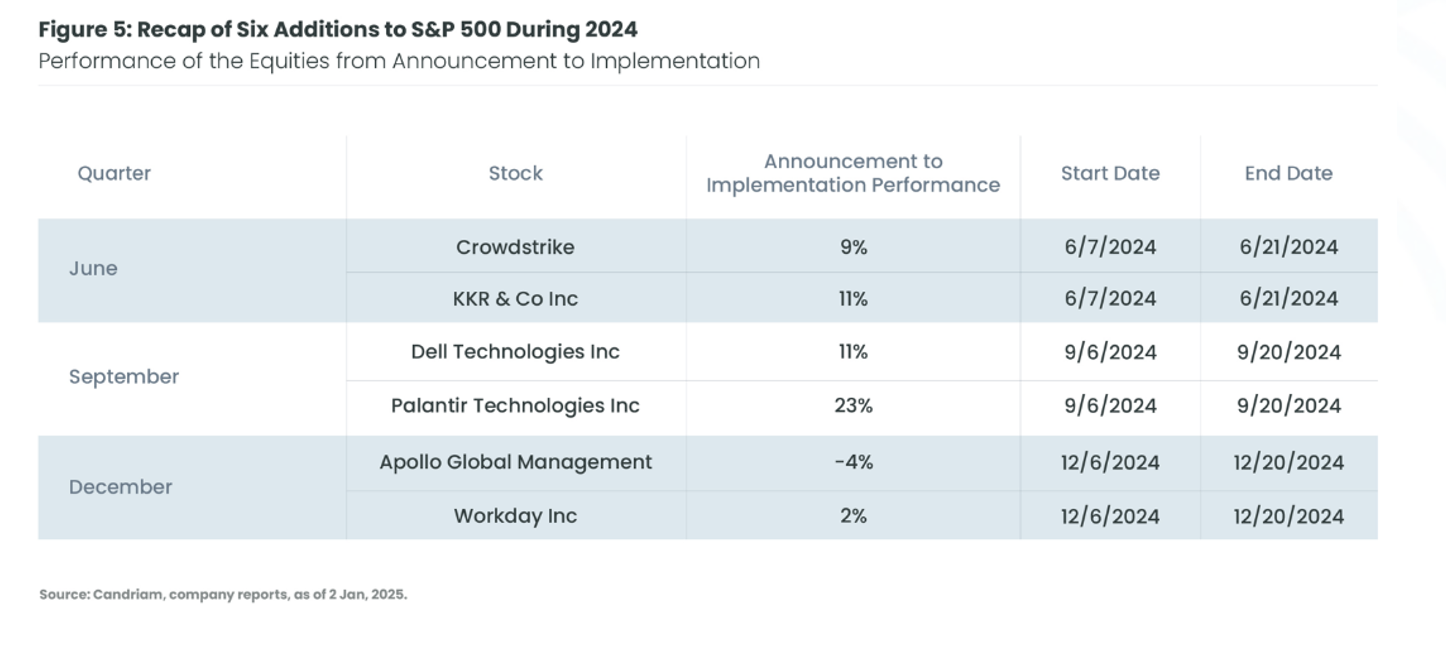

Après la performance positive des entrées de juin et septembre, la performance faisant suite au rebalancement de décembre a montré quelques signes d'overcrowding, avec une performance négative d'Apollo Global Management entre l'annonce et l’entrée effective dans l’indice. Cependant, la robustesse de notre approche nous a permis de générer des rendements positifs sur l’ensemble des autres transactions en décembre.

En ce qui concerne les entrées intra-trimestrielles, comme indiqué dans notre flashnote du premier semestre, l'activité est restée plutôt modérée par rapport aux années précédentes. Néanmoins, l’entrée dans l’indice S&P400, en octobre, de Docusign et de la société d'aliments pour animaux Chewy, ont été des événements notables.

Nous sommes convaincus que l'environnement actuel est favorable à la stratégie.

Stratégie de Valeur relative

Pour rappel, la stratégie de valeur relative cherche à exploiter des inefficiences de moyen terme sur les valorisations en adoptant des positions longues sur les actions sous-valorisées (dites peu chères) et des positions courtes sur les titres survalorisés (dits chers).

Comme indiqué dans la flashnote du premier semestre, la stratégie a été confrontée à des défis liés à l'environnement macroéconomique, caractérisé par la forte hausse des valorisations dans le secteur technologique et la sensibilité des titres potentiellement sous-valorisés à la trajectoire de baisse des taux de la Réserve fédérale. Les données d'inflation se sont améliorées et la Réserve fédérale a procédé à des baisses de taux (50 points de base en septembre, puis 25 en novembre), la poche Valeur relative a bénéficié de conditions plus favorables, cependant la position plus offensive de la Fed en décembre a mis les écarts de valorisation sous pression.

Analyse des distorsions de valorisation à long terme[1]

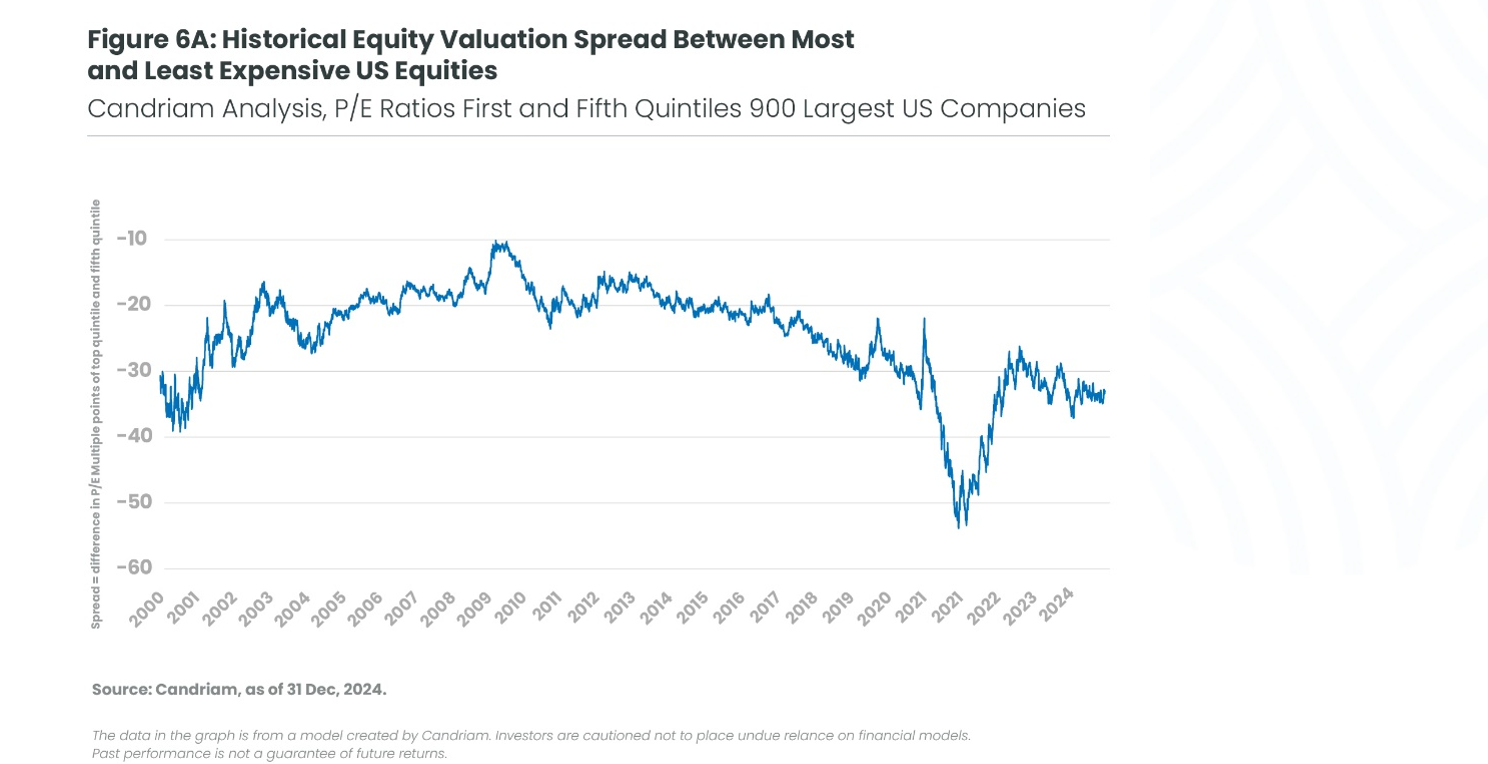

Nous pensons que la stratégie de valeur relative est particulièrement prometteuse dans un contexte de distorsion des valorisations. Les graphiques 6A et 6B présentent les résultats d'une étude que nous avons menée sur les écarts de valorisation au cours du temps.

Une analyse préliminaire indique que, 2021 exclu, les écarts actuels sont à des niveaux historiquement élevés, proches de ceux observés au pic de la bulle technologique au début des années 2000. A l’époque, les spreads élevés sont rapidement revenus à la moyenne rapide après l'éclatement de la bulle.

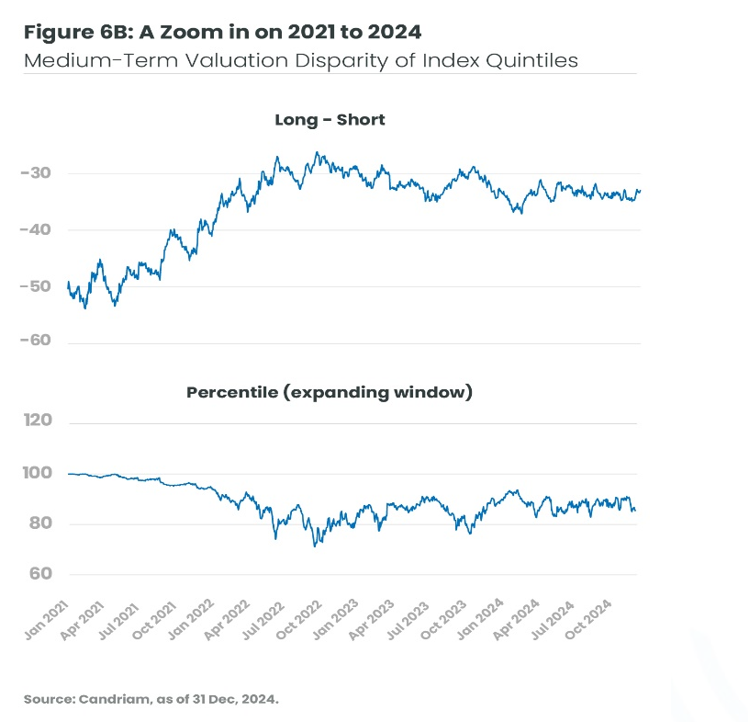

Le graphique 6B présente une vue plus détaillée des quatre dernières années, en illustrant le percentile correspondant et en élargissant le graphique (l'échelle de gauche correspond à ces quintiles à partir de l'année 2000, conformément à notre étude et au graphique 6A).

Dans l'univers sous revue, après les spreads records de 2021 et jusqu'à la fin de 2023, les spreads se sont considérablement resserrés . Au cours de ces deux années, nos stratégies de valeur relative ont contribué positivement à la performance de notre stratégie Equity Market Neutral.

Comme le montre le graphique 6B, les spreads de valorisation se sont écartés en 2024, à la fois en juin et à la fin décembre. À de nombreuses reprises, les spreads ont atteint la barre du 90ème percentile, ce qui indique des distorsions historiquement importantes.

À la lumière de ces observations, nous sommes fermement convaincus que notre portefeuille est bien positionné pour bénéficier d'un retour à la moyenne sur les deux côtés des trades.

Remarque : Il s'agit d'un "zoom ". En d'autres termes, le percentile présenté dans le graphique est le percentile basé sur les données quotidiennes de janvier 2001 jusqu'à ce point (date) dans le graphique.

Perspectives pour 2025

L'effet du retour des fusions et acquisitions sur les indices

Alors que l'année 2024 a connu plus d'activité de fusions et d'acquisitions que les deux années précédentes, nous pensons que 2025 sera un bon cru aux États-Unis, grâce à la baisse des taux d'intérêt et à un environnement réglementaire plus favorable. Sous la précédente administration américaine, la présidente de la FTC (Commission fédérale du commerce), Lina Khan, a adopté une interprétation stricte des questions antitrust, ce qui a conduit à l'annulation de certaines transactions et a dissuadé certaines entreprises d’entreprendre des opérations de rapprochement. Le nouveau président, Andrew Ferguson, s'est engagé à diriger une FTC qui "restera dans son rôle" après "quatre années d'assaut réglementaire contre les entreprises américaines".

Nous pensons que cette évolution de l'environnement aura un impact significatif sur le nombre de rebalancements d'indices et nous offrira davantage d'opportunités d'arbitrage lors des rebalancements en cours de trimestre.

Nouvelle année, nouvelles règles ?

L'année 2024 a vu un nombre important de fournisseurs d'indices lancer des consultations concernant leurs règles de construction.

Nous décrivons ci-après quelques-uns des thèmes clés des consultations qui pourraient avoir un impact intéressant sur les trades :

La réduction de la concentration des indices

La concentration a été l’un des thèmes majeurs en 2024, motivée par la taille et la forte croissance du secteur technologique.

Suite aux réactions positives des acteurs du marché, le fournisseur d'indices FTSE Russell a décidé d’introduire une méthodologie de plafonnement sur ses indices de style américains à partir de mars 2025. [2] En particulier, l'indice Russell 1000 Growth souffre d’une trop grande concentration, qui devrait être corrigée par la nouvelle méthodologie, à l'instar du rebalancement spécial du Nasdaq en 2023.

Bien que les flux puissent varier avant la mise en œuvre de ce changement, nous nous attendons à voir des flux très importants à la vente sur certains des "7 Magnifiques" tels que Nvidia, Apple, Microsoft, Google et Amazon.[3]

Ce changement de règles est également similaire à ce que S&P a fait en septembre en modifiant les règles de plafonnement de ses indices, une action qui a eu un impact immédiat sur l’indice Technology Select Sector.

L’augmenter du nombre de rebalancements récurrents

Après une consultation de 15 mois, le FTSE Russell a annoncé une modification du calendrier de sa reconstitution annuelle. Il s'agit généralement de l'événement le plus important de l'année en matière de liquidité et, à compter de 2026, il aura lieu tous les six mois. La date de juin sera maintenue et l'autre reconstitution aura lieu à la fin du mois de novembre.

Cette décision fait suite à des préoccupations concernant la taille disproportionnée de la reconstitution selon la méthode actuelle, et les premières estimations de Russell indiquent que la somme des turnovers des deux reconstitutions dépassera le turnover annuel actuel.

À plus long terme, nous pensons que ce changement aura un effet très positif sur les transactions, en créant davantage d'opportunités d'arbitrage pour la stratégie.

Davantage d'opportunités liées à la domiciliation des entreprises

Enfin, si les années 2023 et 2024 ont été marquées par des de-listings de l'Europe vers les États-Unis, l'année 2025 pourrait être marquée par un nouveau développement dans le domaine des cotations multiples.

Pour faire face à l'exode européen, la FCA (Financial Conduct Authority) britannique a lancé une consultation visant à modifier leur structure de cotation et à simplifier l'éligibilité au FTSE. En octobre, Coca-Cola Europacific Partners a demandé une licence commerciale, ce qui pourrait entraîner un changement de nationalité pour l'entreprise selon les règles du FTSE. Sous réserve d’une liquidité suffisante, la société pourrait être intégrée à l'indice FTSE 100 en mars. La société ferait alors partie des deux indices FTSE et Nasdaq 100.

[1] Nous décrivons brièvement la méthodologie de l'étude présentée dans les graphiques 6A et 6B :

- Sur la base d'un univers composé de sociétés américaines de grande et moyenne capitalisation, nous avons construit deux types de portefeuilles en fonction de leur ratio cours/bénéfice (P/E) :

- Groupe d'actions "bon marché" : 20% de l'univers avec le P/E le plus bas

- Groupe d'actions "chères" : 20% de l'univers avec le P/E le plus élevé

- Les portefeuilles modèles sont rééquilibrés mensuellement.

- >Nous avons analysé la différence entre le P/E médian du "portefeuille bon marché" et le P/E médian du "portefeuille cher" depuis 2000.

[2] Source : FTSE Russell Capping Methodology

[3] Les noms des entreprises mentionnées ici ne sont donnés qu'à titre d'exemple.