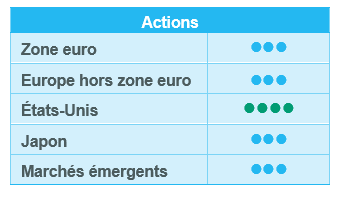

Actions européennes : l’Europe surperforme les États-Unis.

Les actions européennes ont terminé le mois de janvier en hausse, surperformant leurs homologues américaines et réduisant une partie de l'écart de valorisation entre les deux côtés de l'Atlantique. La zone euro a bénéficié de multiples de valorisation attrayants, mais aussi de l'amélioration des indicateurs (le PMI composite est passé en territoire expansionniste à 50,2 et les ventes de détail ont augmenté pendant cinq mois consécutifs) et du cycle de baisse des taux de la Banque centrale européenne (BCE), tandis que la Fed privilégiait le statu quo. La BCE a abaissé son taux directeur de 25 pb à 2,75 % en janvier et considère toujours ce niveau comme restrictif, ce qui laisse présager de nouveaux assouplissements dans les mois à venir.

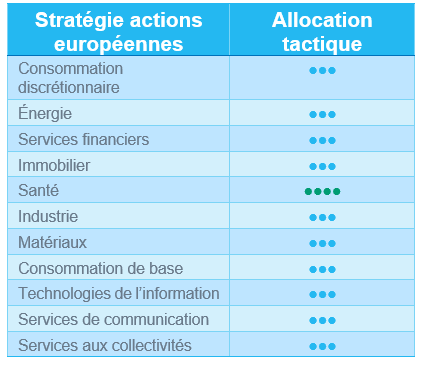

Absence de dispersion notable des performances

Depuis notre dernier comité, le 14 janvier dernier, les actions européennes se sont bien comportées sans qu'on observe une dispersion significative des performances entre petites, moyennes et grandes capitalisations. Au sein de ces trois segments, les titres « value » ont légèrement surperformé les valeurs de croissance.

Les secteurs cycliques ont surperformé le marché, avec des progressions significatives dans tous les secteurs. Les services financiers, l'immobilier et la consommation discrétionnaire ont émergé en tête, suivis par les matériaux et l'industrie.

Les secteurs défensifs ont également connu une tendance positive, en particulier la santé, la consommation courante et les services aux collectivités, tandis que la performance a été plus limitée pour l'énergie.

Les services de communication ont progressé, mais les technologies de l'information ont sous-performé en raison des performances négatives de certaines valeurs exposées à l'intelligence artificielle, plombées par le lancement de DeepSeek.

Au niveau des titres individuels, les principaux contributeurs depuis le dernier comité ont été Spotify (+34 %), SAP (+25 %), Banco Santander (+18 %) et EssilorLuxottica (+16 %).

Prévisions de bénéfices et valorisations

Les fondamentaux des actions européennes restent bien orientés. Les marchés ont notamment été soutenus par des révisions de bénéfices positives. La croissance des bénéfices à 12 mois s'établit désormais à 8,3 %, un chiffre en hausse par rapport au dernier comité (7,7 %).

Selon le consensus, cette croissance des bénéfices par actions (BPA) sera tirée par les technologies de l'information, la consommation discrétionnaire, les services de communication, l'industrie, les matériaux et la santé (avec une croissance à deux chiffres des BPA dans chacun de ces secteurs). En revanche, l'énergie et les services aux collectivités, avec une croissance négative, restent les seuls secteurs qui tirent les bénéfices vers le bas.

Les multiples européens ont légèrement augmenté depuis le dernier comité, avec un ratio cours sur bénéfices à 12 mois de 14,0x (13,3x précédemment), ce qui reste bien inférieur aux multiples américains (22,4x). Les technologies de l’information et l'industrie sont les secteurs les plus chèrement valorisés (26,9x et 19,0x), tandis que l'énergie et les services financiers sont les plus abordables (7,9x et 9,6x).

Aucun changement dans les notations en Europe

Nous n’avons procédé à aucun changement dans les notes des secteurs.

Nous confirmons la note positive (+1) du secteur de la santé, car les fondamentaux restent bien orientés tandis que l'exposition au dollar constituera un facteur de soutien.

Nous sommes neutres vis-à-vis des autres secteurs. Cependant, nous sommes plus optimistes concernant les semiconducteurs européens (ASML, Infineon), dont la note pourrait être relevée en cas de point d’entrée attrayant au cours des prochaines semaines, car ce secteur devrait bénéficier du redressement de l'électronique grand public au second semestre 2025 et en 2026.

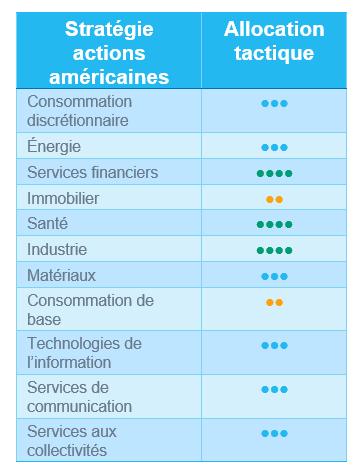

Actions américaines : un début d’année robuste

Soutenus par le retour de Donald Trump à la Maison Blanche, qui a alimenté les espoirs de déréglementation et de réductions d'impôts, les marchés américains ont débuté l'année en fanfare. Si l'émergence de l'entreprise chinoise d'intelligence artificielle DeepSeek a brièvement déstabilisé le secteur technologique, les investisseurs demeurent confiants. Loin de mettre en doute le leadership des États-Unis dans le domaine de l'IA, ils continuent à miser sur la vigueur de l'économie américaine.

Dispersion des performances

Les actions américaines ont nettement progressé ces dernières semaines, maintenant leur tendance haussière malgré l’épisode de volatilité lié à l'arrivée de l'entreprise chinoise d'intelligence artificielle DeepSeek.

Néanmoins, tous les secteurs n’ont pas été logés à la même enseigne. Portés par les espoirs de déréglementation et les excellents résultats du quatrième trimestre, les services financiers ont surperformé, tandis que la consommation courante (notamment la grande distribution et la vente de détail, moins pénalisées par les droits de douane et la vigueur du dollar) a également affiché des performances attrayantes. L'immobilier et la santé ont aussi enregistré de bonnes performances.

En revanche, l'énergie a été le seul secteur à afficher une performance négative, le Brent chutant en dessous de 74 dollars le baril. Les technologies de l'information ont sous-performé, en particulier les grandes capitalisations et les principaux bénéficiaires de l'intelligence artificielle, alors que DeepSeek a présenté des modèles d'IA efficaces et peu coûteux. La consommation discrétionnaire et l'industrie sont également restées à la traîne.

La saison des résultats du quatrième trimestre 2024 bat son plein

Les investisseurs surveillent de près les rapports des entreprises. Au moment où nous écrivons ces lignes, plus de 60 % des sociétés du S&P 500 ont publié leurs résultats.

Parmi celles-ci, 77 % ont annoncé des bénéfices par action supérieurs aux attentes, ce qui se traduit par une croissance des bénéfices de 16,4 % en glissement annuel – la plus élevée depuis le quatrième trimestre 2021. En moyenne, les entreprises ont dépassé les estimations de bénéfices de 7,5 % selon le rapport « Earnings Insight » de FactSet.

Huit des onze secteurs de l’indice ont enregistré une croissance de leurs bénéfices, les services financiers, les services de communication, la technologie et la santé affichant des gains à deux chiffres. L'énergie est restée le secteur le plus faible, avec une chute des bénéfices à deux chiffres.

Pour les 12 prochains mois, la croissance des bénéfices devrait approcher 14 %, principalement grâce aux technologies de l'information, à la santé et à l'industrie. Dans ce contexte, le ratio cours/bénéfice à 12 mois de l'indice S&P 500 s'établit à 22 – un niveau supérieur aux moyennes sur 5 et 10 ans, mais pas excessivement élevé.

Nous relevons notre opinion sur la santé

Nous maintenons notre exposition sectorielle, en continuant à privilégier les secteurs cycliques tels que l'industrie et les services financiers.

- L'industrie devrait bénéficier des tendances actuelles à la relocalisation, de la perspective de baisses d'impôts après la réélection de Donald Trump et des anticipations de reprise de l’économie.

- Les services financiers sont bien positionnés pour tirer parti de la déréglementation, d'une reprise des fusions et acquisitions, d'une hausse des taux longs et d’initiatives potentiellement favorables aux actionnaires, notamment en matière de dividendes et de rendement du capital.

- Nous avons relevé la note du secteur de la santé (de neutre à +1) sur la base des éléments suivants :

- Des perspectives de croissance des bénéfices favorables : les estimations pour 2025 dépassent la moyenne du marché dans toutes les régions et bénéficient d'une base de comparaison avantageuse par rapport à des secteurs tels que les technologies de l’information.

- Des valorisations attrayantes, aussi bien par rapport à d'autres secteurs que dans une perspective historique.

- Le secteur a généralement surperformé au cours des 12 mois suivant les élections présidentielles américaines.

- Un impact limité des droits de douane, qui devraient s’avérer moins importants que dans d'autres secteurs.

- Il convient cependant de rester prudent, car de nombreuses inconnues subsistent quant à la politique de santé de l'administration Trump (prix des médicaments, évolutions de Medicare/Medicaid, organisation du ministère de la Santé et des Services sociaux, etc.).

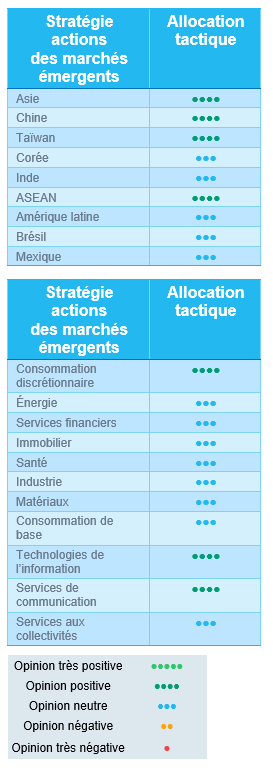

Actions émergentes : À la traîne des marchés développés

En janvier, l'indice MSCI EM a gagné +1,7 % (en USD), sous-performant les marchés développés (3,5 %). Le mois a commencé sur une note positive, avec un dollar plus faible, l'amélioration du sentiment dans les valeurs technologiques axées sur l'intelligence artificielle et la résistance des prix des matières premières. Toutefois, l'optimisme s'est estompé vers la fin du mois à la suite de l'annonce de nouveaux droits de douane américains sur le Canada (25 %), le Mexique (25 %) et la Chine (10 %). Après des efforts de négociation, les droits de douane sur le Canada et le Mexique ont été suspendus. L'Amérique latine a connu une reprise notable (+9,4 %), se remettant de la volatilité macroéconomique de l'année dernière (les devises locales ont également progressé). Dans le même temps, le secteur chinois de l'intelligence artificielle a connu un catalyseur majeur avec le lancement de DeepSeek, un modèle d'IA avancé qui a fourni des résultats globaux de premier ordre tout en conservant un bon rapport coût-efficacité. Les investisseurs se sont ainsi tournés vers les logiciels d'application de l'intelligence artificielle plutôt que vers les investissements traditionnels dans le matériel et les centres de données.

Dans le secteur des matières premières, le Brent a augmenté de 2,8 %, tandis que l'or (+6,6 %) et l'argent (+10,3 %) ont bondi grâce à la demande de valeurs refuges dans un contexte d'incertitudes géopolitiques. Les rendements du Trésor américain ont terminé le mois à 4,58 %, en recul par rapport aux sommets atteints en milieu de mois.

Perspectives et moteurs des marchés

À l'horizon 2025, la géopolitique reste au cœur de la dynamique des marchés émergents et au-delà. L'administration Trump introduit de nouvelles incertitudes en matière de politique commerciale. Les marchés suivront de près les négociations commerciales à venir, mais l'ampleur et l'impact des droits de douane potentiels restent un joker, en particulier pour les économies des pays émergents qui dépendent des exportations.

Le marché chinois a affiché une tendance haussière, portée par les attentes de nouvelles mesures de relance ciblées. Les décideurs politiques sont confrontés à un moment critique pour restaurer la confiance sociale, avec des signaux clés à surveiller, notamment le soutien au marché immobilier, l'assouplissement du crédit et les investissements dans le secteur technologique.

D'un point de vue thématique, l'intelligence artificielle continue de stimuler la croissance sectorielle dans les marchés émergents. L'essor de DeepSeek montre que les opportunités d'investissement dans l'intelligence artificielle sur les marchés émergents s'avèrent bien plus vastes qu'initialement prévu, allant au-delà de l'infrastructure de l'intelligence artificielle pour s'étendre au développement de logiciels d'intelligence artificielle compétitifs à l'échelle mondiale.

Dans un contexte de volatilité accrue des marchés, il est essentiel d'adopter une approche d'investissement réactive, sélective et flexible. Le portefeuille tire parti de ses atouts pour calibrer dynamiquement l'exposition au risque, tirer parti des changements macroéconomiques et se positionner sur des thèmes structurels à forte conviction sur le long terme.

Mise à jour du positionnement

Régions

Préférence régionale : Chine > Inde – La Chine se redresse grâce à l'amélioration des fondamentaux et de la confiance, tandis que le potentiel de l’Inde semble limité, ce qui entraîne une rotation des investisseurs vers la Chine.

Chine

- Nous relevons la note de plusieurs secteurs (voir ci-dessous) en raison de perspectives favorables dans le commerce électronique, les véhicules électriques et les médias.

- L’effet déstabilisateur des droits de douane américains se révèle moins sévère qu’anticipé, même si la volatilité persiste.

- Le succès de DeepSeek renforce le secteur technologique chinois et soutient les segments des logiciels, du cloud et des fabricants de puces. Le rally reste néanmoins concentré.

- Les indicateurs économiques s’améliorent progressivement. Le prochain grand rendez-vous politique est prévu en mars. Plusieurs sujets seront à l'ordre du jour : stimuler la consommation, soutenir l'immobilier et stabiliser les investissements étrangers et les marchés boursiers.

Inde

En raison de valorisations élevées et de résultats trimestriels décevants alors qu’une vague d'introductions en bourse se profile, le marché plafonne. Les investisseurs se tournent dès lors vers la Chine. Rencontre Modi-Trump à Washington - un événement clé susceptible de déboucher sur des changements de politique.

Secteurs

Automobile : nous restons neutres en raison de perspectives mitigées en Inde et en Corée.

Consommation discrétionnaire en Chine : nous avons relevé la note du secteur en raison de la position dominante, au niveau mondial, de segments tels que le commerce électronique et les véhicules électriques.

Commerce électronique en Chine : Alibaba est en négociation avec Apple pour fournir des services d'intelligence artificielle exclusifs en Chine. PDD a constaté un certain apaisement des pressions géopolitiques et les résultats de Tencent font preuve de résilience.

Véhicules électriques chinois : le secteur des véhicules électriques en Chine reste solide, grâce au leadership mondial incontesté de BYD, à l'expansion continue de Xiaomi et à la restructuration importante de la chaîne logistique de Xpeng.

Médias chinois : nous avons relevé la note des médias en Chine. Tencent se distingue comme la plus grande entreprise de services informatiques du pays, servant plus d'un milliard d'utilisateurs dans le monde entier à travers les médias sociaux, les jeux et les vidéos courtes. Les investissements de l'entreprise dans l'IA offrent un potentiel de hausse supplémentaire à long terme.

Les métaux précieux, notamment l'or, sont soutenus par les achats des banques centrales et l’incertitude au niveau mondial.

Technologie : nous devenons plus sélectifs. Nous avons ajusté l'exposition via une rotation vers la Chine, alors que de nouvelles opportunités émergent.