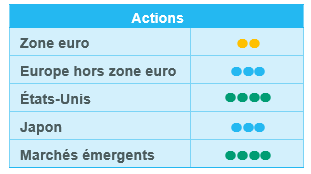

Actions européennes : La plupart des secteurs cycliques ont surperformé

Les actions européennes ont terminé le mois de novembre en hausse. Toutefois, elles ont légèrement reculé si l'on exclut le Royaume-Uni, en raison d'inquiétudes sur la politique commerciale des États-Unis et d'avertissements sur bénéfices dans l'automobile et les biens de consommation. De fait, ces deux secteurs sont confrontés à la faiblesse de la consommation, tant en Chine que sur les marchés domestiques. En revanche, les bonnes performances du secteur financier ont soutenu les actions britanniques (+2,5 %).

L'inflation en zone euro a atteint 2,3 % en glissement annuel en novembre après 2 % en octobre, une hausse due en grande partie aux coûts de l’énergie et des denrées alimentaires. L'inflation sous-jacente a néanmoins reculé de 0,4 % en rythme mensuel, suggérant que les pressions sur les prix pourraient s'atténuer. Les investisseurs demeurent convaincus que la faiblesse de la demande en France et en Allemagne incitera la BCE à procéder à de nouvelles baisses de taux, malgré la résistance de l'inflation.

Depuis notre dernier comité (novembre), les actions européennes se sont redressées, avec une légère surperformance des grandes capitalisations par rapport aux petites et moyennes capitalisations. Il n'y a pas eu de dispersion significative des performances entre la « value » et les titres de croissance.

La plupart des secteurs cycliques ont surperformé, en particulier la consommation discrétionnaire (le luxe ayant bénéficié des espoirs de relance en Chine) et les services financiers. L'immobilier a été le seul secteur cyclique à enregistrer une performance négative, malgré la poursuite du cycle de baisse des taux de la BCE.

Les secteurs défensifs ont enregistré des performances atones, notamment la santé (plombée par la victoire de Donald Trump aux États-Unis) et l'énergie (en raison de la faiblesse des prix du pétrole).

Les technologies de l'information ont pris la tête du peloton grâce au rebond des semiconducteurs. Les services de communication se sont également bien comportés.

Prévisions de bénéfices et valorisations

Les fondamentaux restent bien orientés pour les actions européennes, qui ont continué à bénéficier de révisions positives des bénéfices pour 2025 et 2026.

Grâce à la croissance de la technologie, des matériaux, de la santé, des services de communication et de l’industrie, les bénéfices prévisionnels sur douze mois devraient augmenter d’environ 7 % (avec une croissance à deux chiffres du BPA dans chacun de ces secteurs). L'énergie et les services aux collectivités restent les seuls secteurs dont les bénéfices devraient reculer dans les mois à venir.

Le ratio cours/bénéfices à 12 mois des marchés européens se situe dans le bas de sa fourchette historique à 13,5 (un niveau stable par rapport au mois dernier). La technologie et l'industrie sont les secteurs les plus chèrement valorisés (ratios C/B de 25,5 et 18,4), tandis que l'énergie et les services financiers sont les plus abordables (ratios de 7,6 et 8,9).

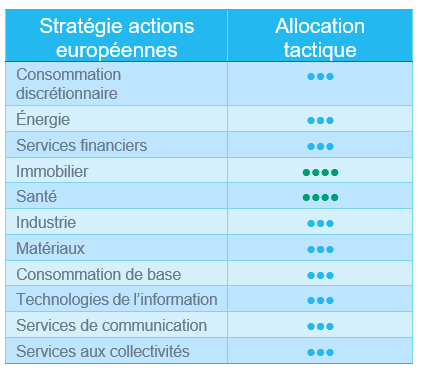

Plusieurs changements dans les notations en Europe

Au cours de notre dernier comité d’investissement, nous avons procédé aux changements suivants :

- Industrie : nous maintenons la note du secteur à Neutre mais dégradons les services commerciaux de +1 à Neutre, car les trois poids lourds du secteur (RELX, Wolters Kluwer et Experian) sont chers après une forte surperformance depuis le début de l'année (+10 %). En revanche, nous relevons la note du secteur des transports de -1 à Neutre en raison de valorisations attrayantes après les revers accumulés depuis janvier (-12 %).

- Consommation courante : nous dégradons le segment des aliments et des boissons de +1 à Neutre, compte tenu du sentiment négatif lié au risque de hausse des droits de douane (en particulier pour les boissons).

- Santé : dégradation de +2 à +1. Nous dégradons deux segments : les équipements et services de santé (de +2 à +1) en raison des valorisations tendues de certains poids lourds tels qu'Essilor après une performance solide depuis le début de l'année, et la pharmacie (de +1 à +2) en raison des incertitudes liées aux nominations politiques aux États-Unis. Toutefois, nous continuons de surpondérer le secteur de la santé, car les fondamentaux restent bien orientés tandis que l'exposition au dollar constituera un facteur de soutien.

Nous maintenons la note du secteur immobilier inchangée (+1), tout en restant sélectifs. Nous privilégions toujours certains segments de niche (logistique, résidences étudiantes, maisons de retraite) et évitons les galeries marchandes et les propriétés commerciales.

Actions américaines : les valeurs cycliques profitent de l'optimisme économique

Les élections présidentielles américaines ont fortement soutenu les marchés boursiers internationaux au cours des dernières semaines. Au niveau domestique, la réélection de Donald Trump à la présidence des États-Unis est également perçue favorablement par les marchés actions. Ces derniers ont bien accueilli les perspectives de baisses d'impôts, de politiques budgétaires favorables et de déréglementation.

Importante dispersion des performances

La dynamique positive des actions américaines s’est prolongée ces dernières semaines, mais avec une dispersion notable entre les secteurs et les styles. Favorisées par les perspectives de baisses d’impôts, de relance budgétaire et de déréglementation, mais aussi par la tendance actuelle à la relocalisation, les moyennes capitalisations de croissance ont nettement surperformé.

Par ailleurs, les valeurs cycliques ont creusé l'écart par rapport aux valeurs défensives, bien que l’on observe une dispersion significative des performances au sein des valeurs cycliques comme des secteurs défensifs. Au sein des secteurs cycliques, la consommation discrétionnaire et les services financiers figurent en tête de peloton, tandis que les technologies de l'information affichent une légère surperformance par rapport au marché. De leur côté, l’industrie et les matériaux ont récemment sous-performé.

En revanche, les secteurs défensifs traversent une mauvaise passe, la santé et l'énergie affichant une sous-performance significative. Le premier est resté sous pression en raison de la faiblesse des cours du pétrole, alors que le second a été très volatil après la nomination de Robert F. Kennedy Jr. à la tête du ministère de la Santé et des Services sociaux.

Des bénéfices liés à la dynamique économique

Pour la suite, les fondamentaux demeurent pratiquement inchangés. La croissance de l'économie américaine devrait rester supérieure à son potentiel, ce qui soutiendra les bénéfices des entreprises – il est toutefois possible que les anticipations actuelles soient légèrement optimistes. Après les récentes révisions à la hausse, le consensus table désormais sur une croissance des bénéfices supérieure à 14 % aux États-Unis l’an prochain.

Presque tous les secteurs, à l'exception des services aux collectivités et de la consommation courante, devraient enregistrer une croissance des bénéfices proche de 10 %, voire à deux chiffres. Les contributions les plus importantes devraient provenir des technologies de l'information, des services de communication, des services financiers et de la consommation discrétionnaire.

Sur cette base, les actions américaines se négocient à 22 fois les bénéfices prévisionnels, un niveau excédant la moyenne de long terme. Mais les valorisations ne devraient pas freiner le marché des actions tant que le rendement des bons du Trésor à 10 ans restera inférieur à 5 %.

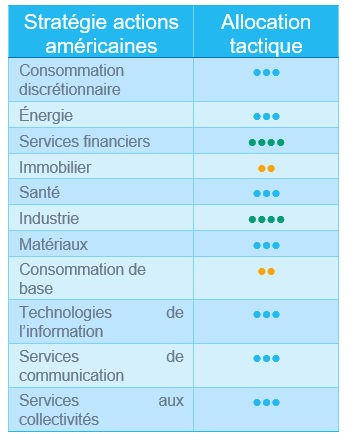

Renforcement des logiciels au sein des technologies de l’information

Suite aux ajustements du mois dernier, nous n'avons pas apporté de changements stratégiques majeurs à notre exposition sectorielle. Nous continuons à privilégier les secteurs cycliques, en maintenant des notes positives pour les secteurs suivants :

- Industrie : nous sommes positionnés pour bénéficier de la tendance actuelle à la relocalisation, des baisses d’impôts promises par Donald Trump et des anticipations d’affermissement de l’économie. Au sein du secteur, nous conservons une légère préférence pour les biens d'équipement.

- Services financiers : le secteur devrait bénéficier d'un assouplissement de la réglementation, d'une reprise des fusions et acquisitions, d'une hausse des taux longs et d’initiatives potentiellement plus favorables aux actionnaires en matière de dividendes et de performance du capital. Soutenues par la forte croissance des bénéfices, les valorisations restent attrayantes.

Nous avons cependant procédé à un ajustement ciblé au sein des technologies de l'information, en portant notre exposition aux logiciels à +1. Cela reflète les améliorations de la croissance des bénéfices et des prévisions annoncées durant la saison des résultats du troisième trimestre. Après des années de sous-performance, les logiciels devraient commencer à rattraper leur retard sur les semiconducteurs. Au sein de ce segment, nous identifions d’excellentes opportunités dans les domaines suivants :

- Logiciels d'infrastructure : portés par la transition en cours vers des solutions basées sur le cloud.

- Cybersécurité : secteur défensif, bénéficiant également de la transition vers le cloud.

- SaaS (Software as a Service) : elles proposent des applications logicielles sous forme d'abonnement sur Internet, un modèle qui correspond à l'évolution des besoins des entreprises.

Ces ajustements, qui ciblent des domaines de croissance et de résilience au sein du secteur technologique, reflètent notre orientation stratégique.

Actions émergentes :

En novembre, sous l’influence du programme prévu par Trump en matière de droits de douane, les actions des pays émergents ont affiché des performances négatives (-3,7 % en USD) et ont sous-performé les marchés développés (+4,5 %).

Aux États-Unis, l'attention s'est portée sur l'agenda futur et les nominations au cabinet du président élu Donald Trump. Les marchés ont été alertés par la rhétorique sur les droits de douane, Trump ayant exprimé son intention d'imposer des droits de douane non seulement à la Chine, mais aussi au Mexique et au Canada.

En Chine (-4,5 %), le marché a réagi négativement aux mesures de relance budgétaire de novembre, malgré une augmentation de la liquidité. Le ministre chinois des finances a annoncé une enveloppe de 10 000 milliards de yuans pour permettre aux gouvernements locaux d'émettre de nouvelles obligations et de s'attaquer aux « dettes cachées » par le biais d'échanges de dettes. Pour le marché immobilier, la Chine a lancé de nouvelles mesures d'assouplissement, y compris des réductions d'impôts pour les acheteurs de logements dans les plus grandes villes.

Taïwan (-4,6 %) et la Corée (-6,0 %) ont été affectés par l’insatisfaction de Trump à l'égard des chaînes d'approvisionnement mondiales, qui a exacerbé les inquiétudes concernant les perspectives d'exportation. En Corée, la banque centrale a réduit le taux de 25bps, signalant une position proactive pour soutenir la croissance dans un contexte d'incertitudes géopolitiques et commerciales accrues.

L'Inde (-0,6 %) a connu une correction mineure. Gautam Adani, l'un des entrepreneurs les plus prospères du pays, a fait l'objet d'une enquête des autorités américaines pour corruption. Cela a incité le marché à la prudence en raison du poids important du groupe Adani sur le marché boursier indien.

En Amérique latine (-5,7 %), le Brésil (-7,2 %) a été confronté à des problèmes budgétaires. Le Mexique (-3,6 %) a dû faire face à la pression de Trump mais est parvenu à une réconciliation peu de temps après. L'Argentine (+24 %) a conservé sa dynamique de croissance grâce à plusieurs facteurs favorables, notamment la baisse de l'inflation, le relèvement de la notation de Fitch et d'autres réformes fiscales à venir.

Dans d'autres régions, la Turquie (+7,2 %) a connu une baisse de l'inflation et s'est positionnée comme un bénéficiaire de la politique de Trump. Singapour (+7,4 %) s'attend à ce que les autorités mettent en œuvre davantage de mesures de relance pour soutenir son marché boursier tout au long de l'année 2025.

Les rendements américains se sont stabilisés à 4,18 % à la fin du mois, soutenus par des signes positifs d'un marché de l'emploi sain. Parmi les matières premières, le pétrole brut Brent a baissé de 0,3 %, et l'or et l'argent ont diminué respectivement de 3,7 % et 6,4 %.

Perspectives et moteurs des marchés

Les actions des pays émergents ont connu une reprise vigoureuse cette année, les pays émergents jouant un rôle crucial dans la croissance économique mondiale. Aux États-Unis, le retour de Donald Trump suscite des inquiétudes, notamment en ce qui concerne sa position sur les droits de douane et la vigueur du dollar, qui pourraient tous deux peser sur la croissance mondiale. Cela dit, l'approche de Trump laisse entrevoir un potentiel de négociation, comme sa réconciliation rapide avec le président mexicain. Parallèlement, l'influence géopolitique croissante d'Elon Musk sur son amitié avec le président élu ajoute du suspense à la relation entre les États-Unis et la Chine - la Gigafactory de Tesla à Shanghai est le site de production le plus efficace de l'entreprise et a une contribution significative.

En Chine, le gouvernement est confronté à un double défi : stimuler la demande intérieure et contrer l'impact potentiel de Trump. Les mesures de relance du mois de novembre ont été encourageantes, mais pas décisives pour un retournement de tendance. À l'approche de la fin de l'année, Pékin devra tirer les conclusions de l'année et élaborer un projet pour 2025. Elle a déjà fait preuve de prudence en faisant le bilan de l’année écoulée. En attendant, des changements significatifs sont possibles pour 2025, comme l'a prouvé le fort rebond en septembre.

En ce qui concerne les thèmes d'investissement, la demande d'IA est robuste. Les grands noms de la technologie mondiale se livrent une concurrence acharnée pour lancer des produits d'IA physiques et virtuels, et les investissements dans les infrastructures d'IA, telles que les centres de données, augmentent également. En conséquence, l'Asie consolide sa position en tant que l'un des principaux centres d'IA dans l'écosystème technologique mondial, malgré les risques concernant les droits de douane.

Nous calibrons dynamiquement l'appétit pour le risque du portefeuille en réponse à l'évolution de la dynamique du marché, tout en maintenant une position équilibrée. Une approche sélective est plus importante que jamais et nous sommes optimistes quant à la réussite de la mise en œuvre, comme le montre la solide surperformance de la stratégie depuis le début de l'année.

Mise à jour du positionnement

Nous avons abaissé la Corée à Neutre en raison de l’incertitude politique. L'Inde a corrigé, mais affiche toujours une solide performance annuelle. La Chine s’est montrée prête à engager de nouveaux efforts de relance.

Aucune modification de nos opinions sectorielles. Nous sommes positifs vis-à-vis du secteur de la technologie, qui bénéficie d’une demande toujours solide.

Opinions régionales :

Nous avons abaissé la Corée à Neutre

Neutres vis-à-vis de la Corée – Le président coréen a tenté d’imposer la loi martiale, une décision rapidement annulée (en deux heures) par un veto de l'Assemblée nationale. Il est favorable aux entreprises, mais sa cote de popularité est en baisse. Le marché boursier coréen est dès lors sous pression, sachant que le président est actuellement visé par une procédure de destitution. Les valorisations sont attrayantes, mais les révisions restent insuffisantes.

Surpondération de l’Inde – Le marché a corrigé en octobre et novembre, de sorte que les valorisations sont devenues plus raisonnables. La croissance devrait s'accélérer dans les mois à venir. Au sein des marchés émergents, l’Inde affiche l’une des surperformances les plus significatives depuis le début de l'année.

Neutres vis-à-vis de la Chine – Le gouvernement a annoncé de nouvelles mesures d’assouplissement monétaire. Il s'agit d'une décision plutôt « agressive », puisque le gouvernement chinois a toujours appelé à la « prudence » en matière de politique monétaire au cours de la dernière décennie. Le marché est suspendu aux décisions politiques. Les principaux points à surveiller sont l’évolution du déficit budgétaire et les subventions à la consommation.

Opinions sectorielles :

Aucune modification de nos opinions sectorielles

Nous continuons à surpondérer la technologie et l’IA à long terme. Taïwan est le pays le plus performant au niveau mondial et la technologie représente un poids important au sein de l’indice MSCI Taïwan. Après une croissance significative depuis le début de l’année, le potentiel de hausse de Nvidia est intact. Samsung Electronics reste fragile.