Avec la menace de nouveaux droits de douane aux États-Unis, les mesures de relance et les réformes entreprises par Pékin suffiront-elles à protéger l’économie chinoise ?

Le retour de Donald Trump à la Maison-Blanche en 2025 pourrait s'accompagner d'une hausse des droits de douane et de nouvelles restrictions à l'exportation, ravivant les inquiétudes sur la capacité de la Chine à résister à une nouvelle vague de politiques « l’Amérique d’abord » (« America First »). Bien que le Mexique ait dépassé la Chine en 2023 en tant que principal partenaire commercial des États-Unis, Pékin demeure un acteur clé du déficit commercial américain, ce qui expose particulièrement l’économie chinoise à de potentielles nouvelles barrières tarifaires.

Dans le même temps, la Chine fait face à d'importants défis internes, notamment l'endettement élevé des collectivités locales, les tensions dans le secteur bancaire, la fragilité du marché immobilier et la faiblesse de la consommation. Malgré les efforts récents pour stabiliser son économie, une question cruciale demeure : la Chine est-elle mieux préparée pour gérer ces pressions dans un environnement mondial de plus en plus complexe ?

Le second mandat de Trump pourrait marquer le retour de politiques commerciales agressives, avec des droits de douane susceptibles de viser jusqu’à 60 % des exportations chinoises dans le pire des scénarios [1] . Des secteurs stratégiques, tels que la technologie, l’industrie manufacturière et les biens de consommation, pourraient alors être sous pression, exacerbant les défis économiques de la Chine. Selon les économistes de Candriam, de telles mesures pourraient entraîner une contraction du PIB allant jusqu’à 1,5 % à 2 %, menaçant la fragile reprise économique du pays et sa capacité à atteindre un objectif de croissance de 5 %.

La réponse de la Chine aux défis économiques

Pour relever ses défis économiques, Pékin a annoncé en septembre une série de mesures, dont une réduction de 50 points de base (pdb) du ratio de réserves obligatoires et une baisse de 20 pdb des taux d’intérêt, avec d’autres initiatives prévues. Pour stabiliser le marché du logement, les autorités ont réduit les taux hypothécaires, assoupli les exigences d’apport pour les acheteurs de résidences secondaires et levé certaines restrictions d’emprunt pour les collectivités locales acquérant des logements invendus. En parallèle, des mesures de soutien à la liquidité des marchés financiers ont été annoncées, et des injections de capital dans les banques d’État seraient envisagées pour stimuler le crédit.

Malgré ces interventions, leur ampleur reste limitée, représentant seulement 1 % du PIB[2]. Bien qu'elles aient offert un soulagement temporaire, notamment avec un rebond des actions chinoises, les pressions déflationnistes persistantes, la faible confiance des consommateurs et le ralentissement prolongé du marché immobilier continuent de peser sur l'économie.

En décembre, le Politburo, ou bureau politique chinois, a annoncé une politique monétaire « plus proactive et modérément souple » pour 2025[3], rappelant les mesures adoptées après la crise de 2008. Lors de la Conférence sur le travail économique qui a suivi, les autorités chinoises ont réaffirmé leur détermination à stabiliser la croissance économique dans un contexte de tensions commerciales croissantes avec les États-Unis.

Pékin prévoit d’accroître le déficit budgétaire, d’intensifier l’émission de titres de dette et d’assouplir davantage sa politique monétaire. Les mesures envisagées incluent une baisse des taux directeurs et une réduction des réserves obligatoires des banques, avec pour objectif de soutenir une économie fragilisée. Les priorités porteront sur la stimulation de la consommation intérieure, l’amélioration de l’efficacité des investissements et le renforcement des secteurs clés, tels que les infrastructures, la technologie et les dépenses de consommation.

Cela suffira-t-il ?

Toutefois, le succès de ces initiatives dépendra largement de l’ampleur et du calendrier des mesures de relance. Un impact significatif nécessiterait un niveau de soutien sans précédent, accompagné d’une libéralisation économique ambitieuse et de réformes structurelles tournées vers l’économie de marché.

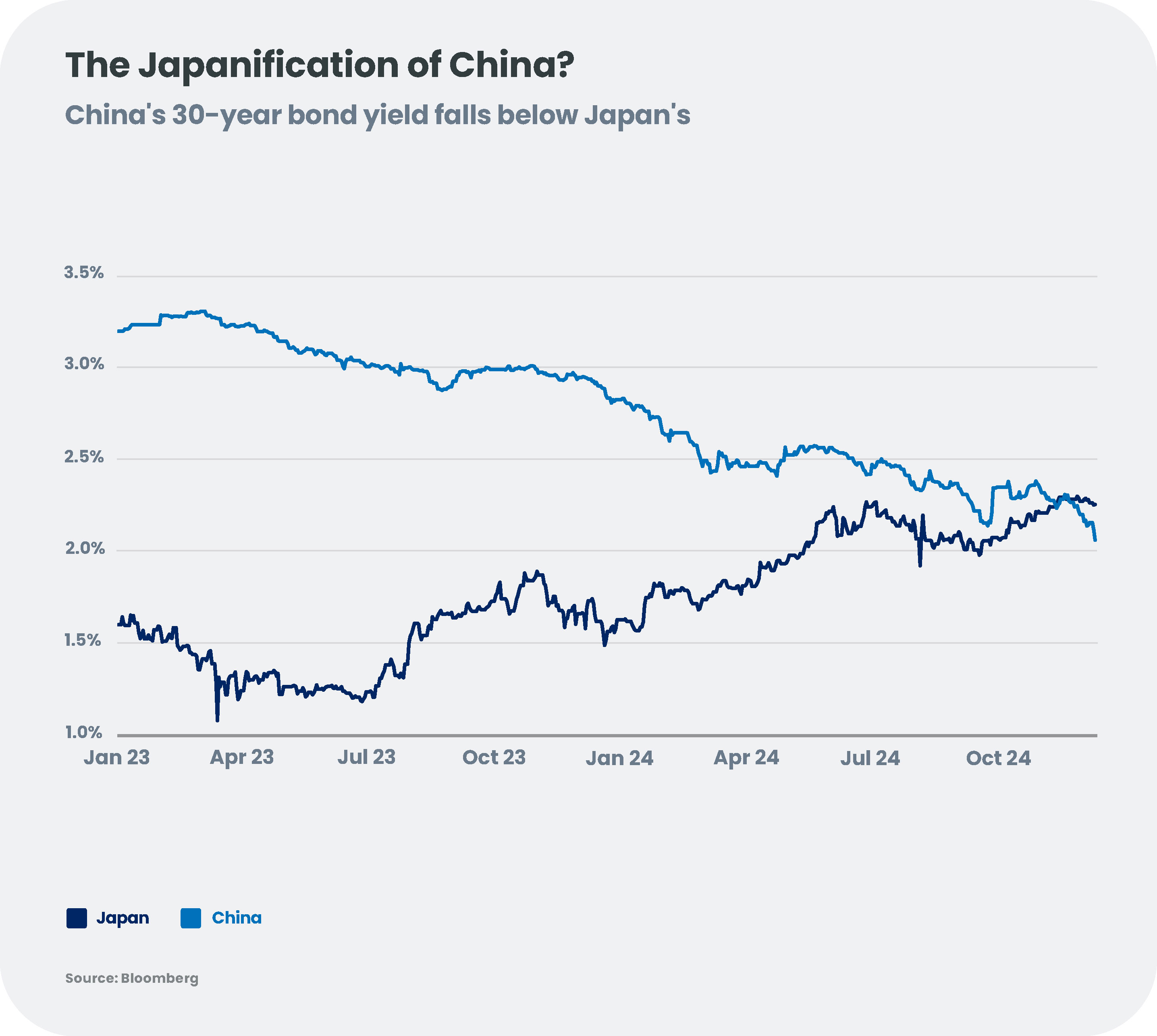

Alors que les spéculations sur de nouvelles mesures de relance se multiplient, des doutes persistent néanmoins quant à la capacité de la Chine à surmonter ses défis structurels et à résister aux pressions extérieures. Sans un soutien budgétaire ciblé, une stimulation de la consommation et des réformes profondes, le risque d’une stagnation prolongée s’accroît, rappelant la trajectoire économique du Japon dans les années 1990[4].

Pour l'instant, bien que les interventions politiques de la Chine semblent prometteuses, elles restent insuffisantes pour contrer pleinement les pressions économiques d'un scénario « Trump 2.0 ». Les investisseurs et les marchés mondiaux devraient rester prudents, dans l'attente de signes plus clairs d'une action décisive au début de l'année 2025.

Des perspectives mitigées pour les marchés mondiaux

Les mesures de relance budgétaire de la Chine pourraient redéfinir les dynamiques des marchés émergents, dont l’Empire du Milieu est un moteur clé de la croissance. L'augmentation de la consommation intérieure pourrait stimuler la demande en matières premières, profitant ainsi aux exportateurs d'Amérique latine et d'Afrique. Cependant, la dépendance aux investissements financés par la dette constitue un risque, notamment pour les pays tributaires des financements chinois. Par ailleurs, les tendances déflationnistes en Chine pourraient se propager à l’échelle mondiale, freinant l’inflation et mettant à l’épreuve les économies axées sur les exportations, telles que l’Allemagne.

Un dollar américain plus fort sous une deuxième administration Trump pourrait affaiblir le yuan chinois, déjà sous pression en raison de la baisse des exportations et des investissements étrangers. La déflation persistante et la flexibilité monétaire limitée ont réduit l'attrait des obligations souveraines locales chinoises, qui offrent un rendement de 1,5 % à 2,0 %[5] .Les obligations d'entreprise à haut rendement demeurent risquées en raison de l'effet de levier, de la faible confiance des consommateurs et des nombreux défis économiques. Parallèlement, les émetteurs de bonne qualité subissent une pression sur leurs bénéfices. Les pays émergents exportateurs de matières premières pourraient voir leurs revenus diminuer, leurs monnaies se déprécier et leurs investissements se réduire, en raison du ralentissement de la demande chinoise.

Malgré ces risques, les marchés obligataires des marchés émergents présentent des opportunités. Le désengagement des chaînes d'approvisionnement chinoises favorise les investissements en Asie du Sud-Est et en Amérique latine, notamment dans les secteurs manufacturier, technologique et logistique. Les marchés émergents disposant d'un fort potentiel de portage et d'une marge d'assouplissement monétaire pourraient attirer un afflux accru de capitaux. Une exposition stratégique aux exportateurs de métaux en Amérique latine, notamment les producteurs de cuivre du Chili et du Pérou, pourrait permettre d’atténuer les risques liés aux perturbations de la production mondiale.

Vers une rebond des marchés actions chinois ?

Les performances passées d'un instrument financier, d'un indice ou d'un service d'investissement donné, les simulations de performances passées ou les prévisions de performances futures ne sont pas des indicateurs fiables des performances futures.

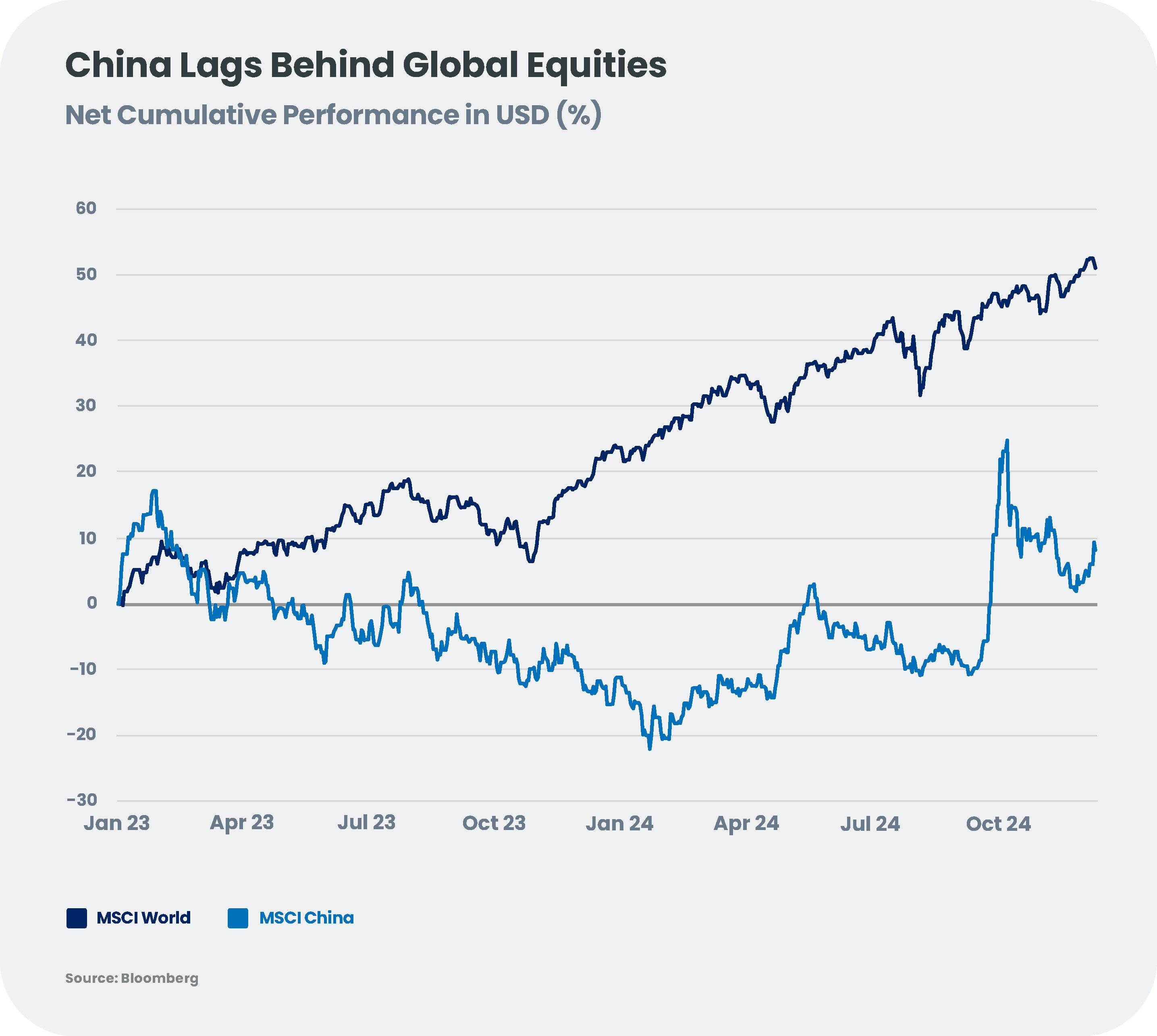

Du côté des actions, les Bourses chinoises pourraient rebondir en 2025, soutenues par des mesures de relance budgétaire et monétaire qui offriraient un plancher aux marchés. Avec une croissance des bénéfices de l'indice MSCI Chine attendue à 9 % en 2025[6] et un effet de base favorable, un rebond semble probable, d'autant plus que les actifs chinois restent largement « délaissés » par les investisseurs étrangers. Les initiatives en faveur des consommateurs, telles que des subventions pour les véhicules électriques et la promotion du tourisme, devraient se poursuivre, avec un soutien ciblé aux ménages et familles à faibles revenus.

Les secteurs tournés vers la demande intérieure, tels que le commerce électronique, la consommation discrétionnaire et l'éducation, pourraient surperformer grâce aux politiques de relance. Les jeux en ligne présentent également du potentiel, leur succès reposant davantage sur l'innovation des produits que sur les conditions macroéconomiques. Cependant, les entreprises technologiques, confrontées à des restrictions à l'exportation et à des pressions réglementaires aux États-Unis, pourraient rencontrer des difficultés. Dans ce contexte, les actions de type A devraient surperformer les titres de catégorie H[7], en raison de leur moindre exposition aux risques géopolitiques et à la vigueur du dollar.

Malgré les mesures prises pour stabiliser son économie et relever des défis majeurs, des incertitudes persistent quant à la préparation de la Chine face aux éventuelles politiques commerciales de Donald Trump. L'issue dépendra de l'ampleur et du calendrier des efforts de relance à venir, ainsi que de facteurs externes, tels que l'utilisation pragmatique des droits de douane par Donald Trump, qui pourrait se révéler plus flexible qu'anticipé. Dès lors, des opportunités pourraient émerger dans des secteurs soutenus par des politiques ciblées. Dans un tel environnement incertain, la sélectivité sera cruciale pour identifier ces perspectives et pouvoir évoluer dans un paysage financier complexe et en constante évolution.

[1] China has prepared for the shock of Trump's tariff threats, despite its vulnerabilities

[2] Source : Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Certains investisseurs établissent un parallèle entre la situation économique actuelle de la Chine et celle du Japon dans les années 1990, marquée par l'éclatement d'une bulle immobilière et des décennies de stagnation. Le marché obligataire chinois aux prises avec la « japonisation »

[5] Source : Bloomberg

[6] Source : Candriam

[7] Les actions H sont des actions de sociétés chinoises cotées à la Bourse de Hong Kong, négociées en dollars de Hong Kong et accessibles à tous les investisseurs mondiaux. En revanche, les actions A concernent des sociétés basées en Chine continentale et cotées à la Bourse de Shanghai ou de Shenzhen. Bien que principalement accessibles aux citoyens de Chine continentale, les actions A peuvent être négociées par des investisseurs étrangers grâce à des programmes comme Stock Connect.

[2] Source : Candriam

[3] https://www.reuters.com/world/china/china-announces-first-monetary-policy-shift-since-2010-spur-growth-2024-12-09/

[4] Certains investisseurs établissent un parallèle entre la situation économique actuelle de la Chine et celle du Japon dans les années 1990, marquée par l'éclatement d'une bulle immobilière et des décennies de stagnation. Le marché obligataire chinois aux prises avec la « japonisation »

[5] Source : Bloomberg

[6] Source : Candriam

[7] Les actions H sont des actions de sociétés chinoises cotées à la Bourse de Hong Kong, négociées en dollars de Hong Kong et accessibles à tous les investisseurs mondiaux. En revanche, les actions A concernent des sociétés basées en Chine continentale et cotées à la Bourse de Shanghai ou de Shenzhen. Bien que principalement accessibles aux citoyens de Chine continentale, les actions A peuvent être négociées par des investisseurs étrangers grâce à des programmes comme Stock Connect.

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAllocation d’actifs en 2025 : Entre optimisme et incertitudes

La croissance mondiale se poursuit mais de façon inégale. Si l’activité est forte aux Etats-Unis, la zone euro peine à avancer et la Chine souffre d’une consommation atone. Les tensions géopolitiques et la montée de l'incertitude politique dans plusieurs pays risquent d’accentuer ces divergences en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusions et Acquisitions, Tendances pour 2025

À l'approche de 2025, les planètes semblent s'aligner pour une reprise des fusions et acquisitions – un environnement favorable pour les investisseurs à la recherche de nouvelles opportunités. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: Le chant du cygne pour l’action climatique ?

L’année 2024 s’est conclue comme une nouvelle annus horribilis pour l’action climatique : les promesses vides de la COP29, un renforcement des tensions géopolitiques éclipsant la crise climatique, et enfin la réélection de Donald Trump aux États-Unis. Il ne nous reste que quelques années de budget carbone avant de franchir la barre de +1,5 °C de réchauffement. Quel sera l’impact des événements politiques récents et des tensions géopolitiques mondiales sur la transition ? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarLa Chine est-elle prête à affronter Trump une deuxième fois ?

Le retour de Donald Trump à la Maison-Blanche en 2025 pourrait s'accompagner d'une hausse des droits de douane et de nouvelles restrictions à l'exportation, ravivant les inquiétudes sur la capacité de la Chine à résister à une nouvelle vague de politiques « l’Amérique d’abord » (« America First »). -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisLe secret du bon cocktail texan : le pétrole comme actif diversifiant !

Donald Trump est en chemin vers la Maison-Blanche, et son programme politique pourrait avoir des répercussions sur le marché mondial du pétrole. Ces nouvelles données viennent s’ajouter aux facteurs géopolitiques et économiques plus globaux déjà en place. L’interaction entre l’ensemble de ces éléments pourrait redéfinir le paysage énergétique. -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Bonjour ChatGPT : l'IA va-t-elle continuer à bouleverser le monde ?

L'intelligence artificielle fascine par sa puissance et son potentiel économique. Quels bouleversements et opportunités pouvons-nous anticiper pour 2025 ? Introduction Les investisseurs sont souvent appelés à anticiper les tendances de demain, et notre communauté est unanime : l'intelligence artificielle représente l'avenir. Mais cette technologie continuera-t-elle à nous surprendre ? -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Le casse-tête bancaire européen de 2025 : Risques, rendement et réglementation

Dans le labyrinthe qu’est la structure du capital des banques, où se trouvent les opportunités d’investissement ? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025Une nouvelle ère pour l'immobilier européen ? En route vers la reprise

La baisse des taux d’intérêt pourrait apporter un répit au marché immobilier européen. Toutefois, les défis persistants rendent une approche sélective indispensable dans un contexte toujours marqué par de nombreuses incertitudes.