Le train des fusions et acquisitions (ou « M&A ») s’essoufflera-t-il un jour ? Tout investisseur est en droit de se le demander tant, depuis 5 ans, l’activité en la matière – et la valeur par-là créée – aura été soutenues. Depuis 2014 en effet, près de 1 300 opérations ont été conduites pour les seuls marchés européen et américain. Des opérations de toutes tailles et pour un total de plus de 7 700 milliards de dollars[1] !

Si les chiffres de cet incroyable développement donnent le tournis, ses raisons sont bien connues :

- des taux d'intérêt proches de zéro qui permettent d'emprunter à faible coût,

- des marchés bien orientés qui offrent la possibilité aux entreprises d'utiliser leurs capitaux propres dans les transactions,

- une croissance économique qui ne s'est pas nécessairement traduite par une croissance des bénéfices, ce qui incite les sociétés à se développer par croissance externe,

- surtout enfin, un contexte géopolitique relativement stable malgré quelques événements comme le Brexit ou la guerre commerciale entre la Chine et les Etats-Unis.

2019 n’a pas fait exception : à fin août, plus de 155 opérations avaient été annoncées en Europe et aux Etats-Unis, représentant près de 1 000 milliards de dollars[2] !

2020 : mêmes causes, mêmes effets?

L’année qui s’avance sera-t-elle dans la continuité de cette tendance ? Il semblerait que oui, les lignes n’ayant pas bougé significativement.

Certes, les zones de tensions n’ont pas vraiment été levées et devraient donc engendrer le même climat d’incertitude.

- Ainsi, la résolution chaotique du Brexit a impacté le nombre d’opérations en Europe et poussé le Royaume-Uni, pays historiquement leader sur le marché européen du M&A, vers des opérations défensives domestiques et non plus continentales. Une tendance qui a semblé s’inverser au cours du dernier trimestre 2019.

- La tendance au faible nombre d’opérations dans le secteur du pétrole, du fait des tensions en Iran et en Corée du Nord, devrait se poursuivre.

- Les spreads de certaines opérations devraient rester chahutés par la guerre commerciale sino-américaine. On peut penser à Mellanox Technologies, en cours de rachat par Nvidia : cet été, son spread a quasiment doublé suite à un tweet de Donald Trump faisant craindre que le régulateur chinois n’approuverait pas l’opération.

Hormis ces freins conjoncturels ou ponctuels, les principaux indicateurs sont toujours au vert pour le M&A.

- Le contexte économique et boursier s’affiche toujours en croissance, le crédit demeure extrêmement bon marché pour financer des opérations et la volatilité reste faible.

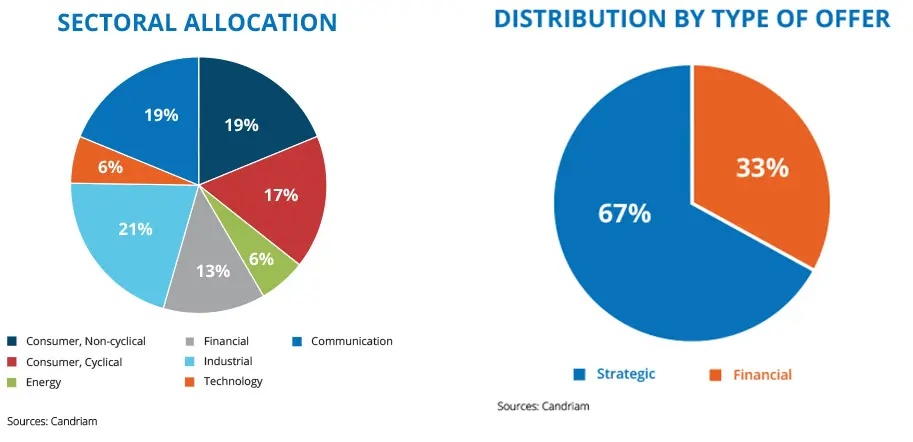

La répartition sectorielle des opérations reste bien diversifiée. - Même s’il est en nette augmentation au second semestre, le poids des opérations financières (LBOs, MBOs, Private Equity) demeure encore nettement inférieur à celui des opérations industrielles. Rappelons qu’en 2007, les LBOs avaient été stoppés net par l’assèchement brutal du crédit sur le marché interbancaire.

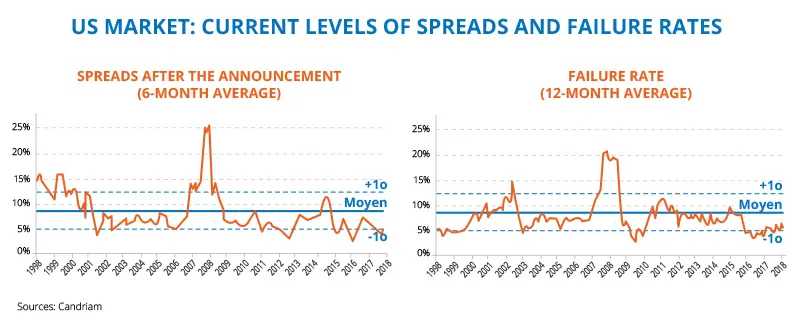

- Enfin si les spreads sont serrés, le taux d’échec reste extrêmement faible, ce qui est rassurant pour les prochains mois.

Une croissance à plusieurs moteurs

Toutes les conditions sont réunies pour que les dirigeants d'entreprises se sentent plus confiants pour acheter ou fusionner avec une autre entreprise. C'est pourquoi vous entendez toujours les négociateurs parler de « la confiance du conseil d'administration » comme d'un indicateur avancé de l'activité de fusions et acquisitions. Or, cette confiance est toujours là. Et à court terme, nous ne voyons pas de raisons pour que cela change :

- le cash disponible pour des opérations de fusions et acquisitions reste très élevé,

- afin de se rémunérer, les activistes continuent d’exercer une pression non négligeable sur les entreprises pour qu’elles engagent des fusions ou des acquisitions et créent ainsi davantage de la valeur,

- entre construire un projet à partir de zéro et racheter une activité, la deuxième option est à la fois plus rapide et plus sûre, comme en semblent persuadés les acteurs du secteur pharmaceutique actuellement – citons notamment les rachats récents de Spark Therapeutics par Roche (pour un montant de 5Md$) ou de The Medicines Company par Novartis pour 9,7Md$,

- Enfin l’ubérisation de pans entiers de l’économie incite les acteurs traditionnels à mettre la main sur les nouveaux challengers de la nouvelle économie afin de sauter dans l’ère numérique.

Une stratégie qui garde tout son sens

En d’autres termes, tous les catalyseurs d’une stratégie visant à capturer la valeur créée par des opérations de fusions et acquisitions sont encore bien présents.

On peut toujours imaginer le pire – une récession ou une nouvelle escalade dans la guerre commerciale qui, selon Candriam, n’auront pas lieu. En attendant qu’il advienne, le contexte reste favorable à tout investisseur souhaitant diversifier son portefeuille en s’exposant au M&A.

Fabienne Cretin

Head of Risk Arbitrage

-----

[1]&[2] Opérations identifiées par l’équipe de gestion et répertoriées dans la base de données propriétaire MAGMA.