Facteurs techniques, taux, géopolitique, Chine : du nouveau sur les marchés du crédit émergent ? Certainement. Les fondamentaux sont plutôt surprenants. Et l’importance croissante des facteurs environnementaux, sociaux et de gouvernance pour les émetteurs est une bouffée d’air frais.

Quel contexte pour les obligations d’entreprises des marchés émergents ?

L’environnement économique mondial pour 2022 sera difficile pour les investisseurs en obligations d’entreprises des marchés émergents. La hausse des prix à la consommation, les goulets d’étranglement de l’offre et les prix des matières premières ont ouvert la voie à une hausse des taux. Le calme relatif apporté par le déploiement des vaccins sur les marchés développés a récemment été ébranlé par le nouveau variant Omicron, qui vient nous rappeler que la pandémie n’est pas terminée. Les investisseurs doivent se préparer aux risques extrêmes potentiels liés au Covid-19, avec des effets qui pourraient durer pendant des années.

Un environnement de plus en plus vert

Dans l’ensemble, les facteurs techniques devraient rester favorables. Les émissions, qui avaient fortement progressé depuis plusieurs années, devraient se stabiliser entre 450 et 500 milliards de dollars US de nouvelles opérations en 2022, avec environ 100 milliards de dollars de nouveaux financements nets après le paiement des coupons et des rachats. La demande des investisseurs pour les obligations d’entreprises émergentes en tant que classe d’actifs autonome devrait s’accroître, tandis que le niveau absolu des émissions est suffisant pour offrir d’importantes opportunités de diversification.

Les obligations durables devraient représenter près d’un cinquième des nouvelles émissions, dont la moitié en obligations vertes, ce qui pourrait attirer un nouveau groupe d’investisseurs sur la classe d’actifs.

Des valorisations offrant encore des opportunités

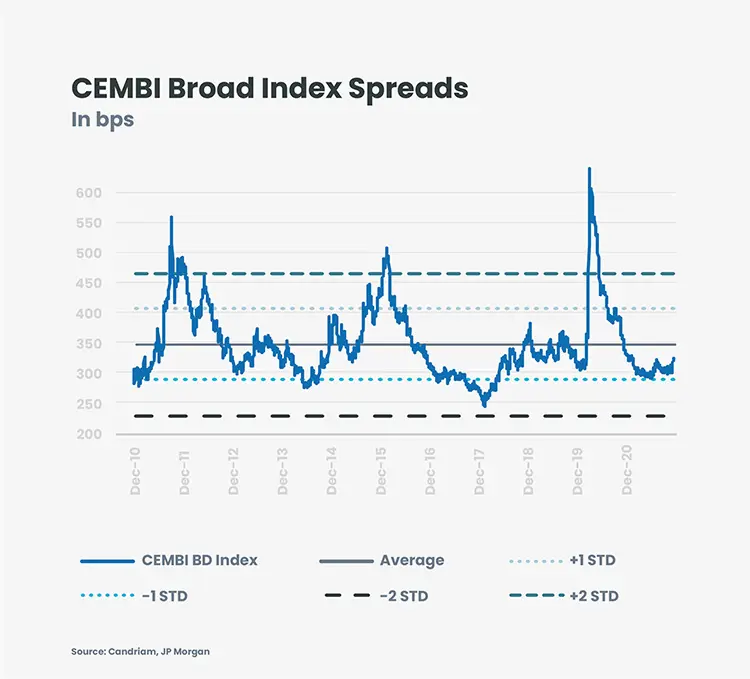

Notre scénario central table sur une performance de 3 % à 6 % sur 12 mois (en dollars). La performance absolue réalisée dépendra fortement de l’évolution des rendements des bons du Trésor américain. Nous anticipons des taux de défaut des obligations d’entreprises des marchés émergents mondiaux de 3 à 4 % en 2022, pour une « fair value » (« juste valeur ») de l’indice CEMBI BD d’environ 250 points de base, soit un potentiel de resserrement des spreads d’environ 60 à 70 points de base, principalement sur le segment moins bien noté. Bien que les spreads actuels soient inférieurs aux moyennes historiques, ils semblent intégrer l’amélioration du crédit ces derniers trimestres.

Bien que le spread absolu du marché des obligations d’entreprises des marchés émergents soit inférieur à la moyenne historique, nous reconnaissons que les fondamentaux intègrent les améliorations de crédit observées ces derniers trimestres.

Ce qui ne tue pas rend plus fort

Sur la plan fondamental, les entreprises des marchés émergents réussissent leur examen de santé haut la main. Si les effets de base ont contribué à des comparaisons d’une année sur l’autre, nous sommes impressionnés par la gestion proactive du bilan et de la liquidité. Dans de nombreux cas, les émetteurs privés des marchés émergents ont déjà renoué avec les niveaux d’EBITDA de 2019, avec des marges d’EBITDA en hausse. Le levier net s’est amélioré, passant d’une moyenne d’environ 2,3x à 1,7x en 2021, avec une couverture des intérêts en hausse. Les liquidités sont à des niveaux très confortables dans la plupart des secteurs.

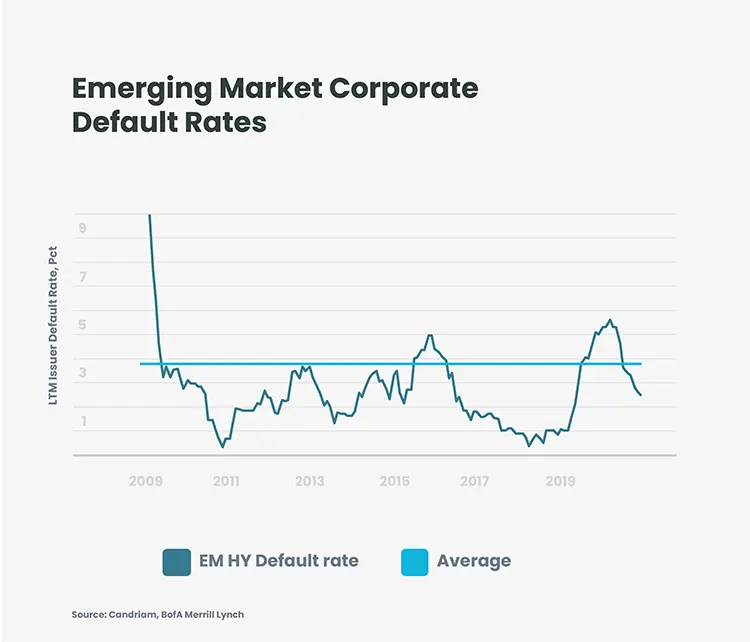

L’amélioration des tendances du crédit est visible dans la baisse des taux de défaut. Les taux de défaut ont bondi lors du pic de l’épidémie de Covid en 2020, dépassant le niveau de 5 % pour la première fois depuis la chute des matières premières en 2015-2016 et pour la deuxième fois depuis la crise financière mondiale de 2007-2008. Depuis les pires moments de la crise des marchés financiers liée au Covid à la fin du premier trimestre 2020, nous avons observé une nette amélioration des défauts à mesure que la pandémie a évolué, que les économies ont rouvert et que la vaccination a été déployée. Même si nous anticipons une nouvelle hausse des taux de défaut début 2022, les événements devraient se concentrer sur le secteur immobilier chinois, où l’incertitude élevée et plusieurs défauts très médiatisés vont avoir des répercussions négatives. Certains promoteurs chinois moins bien notés ont des échéances importantes au premier trimestre 2022 et risquent de rencontrer des difficultés de financement.

Une reconnaissance croissante de la durabilité par les émetteurs

Pour les investisseurs axés sur les critères ESG, le paysage évolue considérablement. Alors que les spécificités de la réglementation européenne SFDR concernent principalement les sociétés de gestion d’actifs européennes, le sujet prend de l’ampleur chez les intermédiaires financiers et les émetteurs d’obligations d’entreprises émergentes. Fait encourageant, nous assistons à une plus grande transparence de la part des départements Relations Investisseurs, à un dialogue plus actif et à des discussions plus approfondies. Ces progrès se traduisent par une augmentation significative des obligations liées à la durabilité, alors qu’une nouvelle catégorie d’investisseurs est attirée par ces opportunités.

Un agenda chargé en élections

Le calendrier électoral est une source fréquente de volatilité sur les marchés émergents, et l’année 2022 s’annonce riche en événements. Deux élections présidentielles sont prévues en mai, en Colombie et aux Philippines. L’événement le plus important sera les élections brésiliennes d’octobre. Il est fort probable que le contexte politique dans ces grandes économies émergentes oriente les spreads des obligations d’entreprise à l’approche des élections, à l’heure où les investisseurs analysent les candidats et les impacts de leur programme.

Les incertitudes macroéconomiques demeurent

Le « tapering » de la Réserve fédérale, la trajectoire des rendements « core » et le rythme de leur ajustement auront un impact significatif sur les performances. Les matières premières se situent à des niveaux relativement élevés, et la dynamique montre peu de signes d’amélioration sensible du bilan des émetteurs axés sur les matières premières.

La géopolitique sera un autre moteur de performance important, car les ambitions territoriales chinoises se heurtent aux intérêts américains dans la région de l’Asie-Pacifique, tandis que les tensions entre la Russie et l’Ukraine s’accentuent.

Les spreads des obligations du secteur immobilier chinois ont désormais atteint des niveaux élevés. Le secteur dont la dette ne dépasse pas 1,6% de l’indice CEMBI Broad Diversified représente désormais 22 points de base, soit 7 %, du spread de l’indice.

Où sont les surprises ?

L’immobilier chinois, les tensions géopolitiques, les élections et la trajectoire des taux d’intérêt américains devraient à coup sûr retenir l’attention des analystes cette année.

Néanmoins, malgré la pandémie, des indicateurs de crédit et des facteurs techniques étonnamment solides laissent entrevoir des perspectives attrayantes pour les obligations d’entreprises des marchés émergents. L’émission attendue d’obligations liées à la durabilité, qui restent nouvelles même pour les marchés matures, est une bonne surprise qui devrait attirer une nouvelle catégorie d’investisseurs. De quoi se réjouir !

Cela dit, 2022 sera une année difficile pour les investisseurs qui souhaitent diversifier leurs portefeuilles sur le crédit émergent. La sélectivité et l’intégration ESG pourraient être les maîtres mots de la mise en œuvre de ces stratégies.