Les investisseurs ont eu quelques mois pour se préparer mentalement au retour de Donald Trump à la Maison Blanche. Bien qu'il ait, comme attendu, débuté son mandat de manière tonitruante, la véritable surprise est venue de Chine avec l'émergence de DeepSeek. Les résultats annoncés par cette entreprise technologique ont eu l'effet d'un séisme financier pour certaines des valeurs vedettes des derniers trimestres.

Malgré la violente correction du secteur technologique, les indices boursiers ont enregistré de bonnes performances au cours du mois. Les actions européennes ont surperformé les autres régions, avec de fortes performances positives à un chiffre. En revanche, les actions japonaises, indiennes et chinoises sont restées à la traîne, avec des performances négatives à un chiffre. Au niveau sectoriel, la technologie, la consommation discrétionnaire et les services financiers européens ont surperformé la technologie aux États-Unis et les services aux collectivités et la consommation courante en Europe.

Les rendements souverains à moyen et long terme ont augmenté de 10 à 20 points de base des deux côtés de l’Atlantique, pour retrouver leurs niveaux du début de mois. Les spreads des obligations d'entreprise investment grade restent serrés, tandis que les spreads du segment high yield se sont encore resserrés de 10 à 20 points de base.

L’indice HFRX Global Hedge Fund EUR a enregistré une performance de +0,88 % sur le mois.

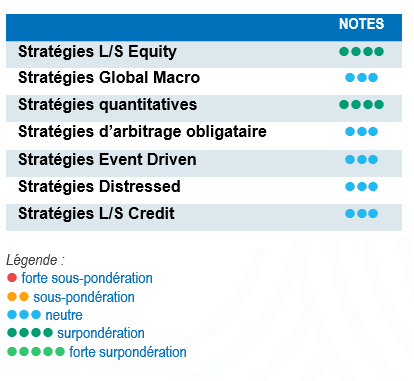

Stratégies Long/Short Equity

Les stratégies Long/Short Equity ont enregistré de bonnes performances, malgré la volatilité observée dans l'écosystème des actions liées à l’IA. Durant la dernière semaine de janvier, ces stratégies ont réussi à limiter l’impact de la correction du secteur technologique, avant d’effacer leurs pertes en fin de semaine. Cependant, malgré des performances absolues solides, la dispersion s’est avérée assez importante. Les stratégies européennes ont généré des performances absolues similaires à celles des stratégies axées sur les États-Unis et l'Asie, mais avec un taux de capture de la hausse beaucoup plus faible. Autrement dit, les gérants européens n'ont globalement pas participé au rallye des actions de la région. Source de nombreuses opportunités, l'univers des stratégies Long/Short Equity s’avère très diversifié en termes de styles. Dans un contexte d’incertitude persistante et de performances économiques divergentes, les stratégies Long/Short Equity sont bien placées pour profiter de la multiplication des opportunités de marché et d'une divergence économique croissante.

Stratégies Global Macro

En moyenne, les stratégies Global Macro ont généré des performances positives à un chiffre. Les taux et les devises ont connu une certaine volatilité au cours du mois, les marchés ayant réagi à l'annonce des droits de douane par l'administration Trump. Ces mouvements se sont inversés pour la plupart, car une grande partie de ces mesures ne s’est pas concrétisée pour l’instant. C'est peut-être l'un des plus grands défis pour les gérants Global Macro à l'heure actuelle : initier et maintenir des positions de trading malgré les interférences de la communication de cette administration américaine. Nous estimons toutefois que le découplage entre les principales puissances économiques régionales offre des opportunités d'investissement intéressantes pour les gérants Global Macro. Mais de solides capacités de gestion des risques seront cruciales pour affronter les épisodes de volatilité qui ne manqueront pas de se produire.

Stratégies quantitatives

Les stratégies quantitatives se sont bien comportées durant le mois. Les modèles de suivi de tendance ont généré une performance positive grâce aux contributions des positions de trading sur le change et les matières premières. Les programmes quantitatifs multi-stratégies se sont également bien comportés. Les stratégies systématiques continuent d'ajouter de la valeur aux portefeuilles en générant de solides performances et en offrant une diversification par rapport aux classes d'actifs traditionnelles.

Stratégies d’arbitrage obligataire

Après des mois d'incertitude quant à la persistance de l'inflation et à la vigueur de l'économie, les banques centrales sont plus conciliantes et se préparent à abaisser leurs taux à mesure que l'inflation se normalise. Depuis le début de l'année, les indicateurs économiques ont reflété une incertitude croissante entourant l'inflation et la croissance dans les marchés développés, avec d'importantes divergences entre les régions. Aux États-Unis, des données macroéconomiques mitigées, associées aux impacts potentiels des mesures envisagées par Donald Trump, ont stoppé la pentification de la courbe des taux. En Europe et au Royaume-Uni, les spreads 2-10 ans sont restés inchangés, soulignant la décorrélation croissante des dynamiques de marché entre les régions. Au Japon, la fin de la politique monétaire ultra-accommodante présente des opportunités en termes de valeur relative et de paris directionnels. Cet environnement a été favorable aux gérants obligataires, qu'il s'agisse de transactions de valeur relative ou de stratégies directionnelles.

Stratégies Risk Arbitrage – Event Driven

Les stratégies Event Driven ont enregistré de bonnes performances durant le mois, les allocations à l'arbitrage de fusions et aux situations spéciales ayant toutes deux apporté des contributions positives. Les opportunités d'arbitrage de fusions devraient se multiplier en 2025, grâce à une administration nettement plus favorable aux entreprises. Toutefois, la sélection des opérations restera essentielle. Toutefois, le style conflictuel du nouveau président américain pourrait être une source d'inquiétude pour les transactions transfrontalières. L'augmentation du nombre de transactions dépendra également de la stabilité de la trajectoire des taux d'intérêt.

Stratégies Distressed

Les taux de défaut ont récemment augmenté, mais les défaillances restent globalement concentrées dans une poignée de secteurs. La plupart des entreprises ont été en mesure de refinancer leur dette de manière opportuniste à des taux plus bas au cours de la période 2020-2021. Les spécialistes de la dette distressed continuent de cibler des opportunités idiosyncratiques, restent prudents sur le haut rendement (les spreads sont proches de planchers historiques) et ont identifié certaines failles dans des domaines spécifiques du marché des prêts. En outre, les stratégies distressed ont déniché des opportunités intéressantes dans la restructuration de bilans et la fourniture de liquidités à des acteurs spécifiques du marché.

Stratégies Long/Short Credit

Les taux d'intérêt de base restent élevés, offrant aux investisseurs en crédit des rendements satisfaisants. Cependant, les spreads des obligations d’entreprise sont proches de planchers historiques. On peut dès lors se demander si les investisseurs sont correctement rémunérés pour le risque qu’ils assument. Les gérants ont concentré les portefeuilles sur leurs convictions les plus solides en matière de fondamentaux, augmenté le niveau des couvertures et réduit l’orientation directionnelle des stratégies. Parallèlement, le niveau élevé des valorisations génère de nombreuses opportunités pour les stratégies d’alpha fondées sur des positions short. Bien que les taux entament un cycle de baisse, ils restent à des niveaux élevés, ce qui favorise la génération d'alpha à la fois sur les positions longues et shorts, la recherche fondamentale devenant plus importante dans la construction des portefeuilles. Les approches de performance absolue ou d’investissement couvert ont gagné en pertinence avec l'augmentation des risques idiosyncratiques et la montée de l'incertitude géopolitique. La diversification des risques demeure essentielle et devrait faire partie intégrante du processus d’allocation des investissements.