Diversifiez votre portefeuille avec les matières premières

Donald Trump est en chemin vers la Maison Blanche, et son programme politique pourrait avoir des répercussions sur le marché mondial du pétrole. Ses guerres commerciales et sa politique en matière d'immigration devraient alimenter l'inflation, tandis que ses engagements en faveur de la déréglementation et d‘une augmentation de la production de pétrole américaine constituent de nouveaux défis pour les prix du pétrole. L'interaction entre ces politiques et des facteurs géopolitiques et économiques plus globaux pourrait redéfinir le paysage énergétique. Le secteur du pétrole et du gaz réussit néanmoins à s'adapter à ce contexte en mutation, grâce à un savant équilibre entre efficacité opérationnelle et discipline financière face à une incertitude accrue. Quels sont les impacts pour les investisseurs ?

En 2025, un ralentissement de la croissance de la demande risque de générer des tensions

Selon l'Agence Internationale de l'Energie (IEA – International Energy Agency), la demande mondiale de pétrole devrait augmenter de seulement 1 million de barils par jour (mbj) environ en 2025, pour atteindre 103,8 mbj. Ce ralentissement de la croissance est le reflet de conditions économiques moins porteuses, de l'atténuation de la reprise post-Covid et de l'évolution vers des énergies plus propres. La demande chinoise, l'un des principaux moteurs de la croissance ces dernières années, devrait également se stabiliser.

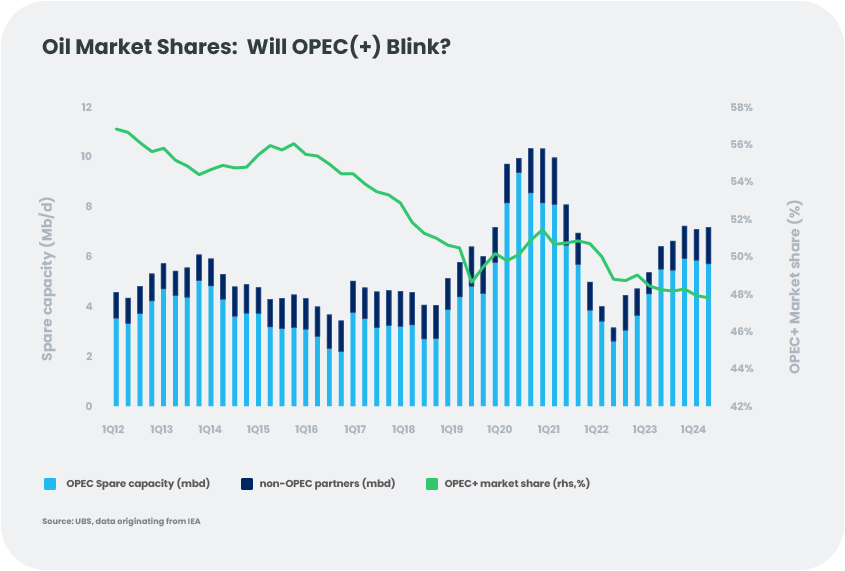

Côté offre, l'OPEP+ devra faire face à une augmentation de la production des pays hors OPEP[1] de 1,5 mbj, portée par des projets offshore. Pour maintenir l'équilibre du marché, l'OPEP+ pourrait devoir réduire sa production annuelle de brut de 0,6 mbj, et renoncer à son espoir de rétablir les 2,2 mbj de réductions volontaires décidées en novembre 2023. Début décembre 2024, l'OPEP s'est adaptée à la reprise rapide de la production libyenne et à d'autres pressions, notamment en prolongeant cette baisse de production de 2,2 mbj.[2] Nous sommes perplexes, et pensons que l'OPEP+ pourrait augmenter sa production en 2025. Une coordination minutieuse entre les membres de l'OPEP+ sera nécessaire pour maintenir l’équilibre entre l’offre et la demande. Un paramètre important à prendre en compte sera également l'Arabie saoudite, le plus grand producteur de l'OPEP+, qui pourrait décider de réitérer sa stratégie de 2015 consistant à privilégier la part de marché plutôt que la stabilité des prix. Cette décision intervient alors que la demande mondiale de pétrole devrait atteindre un pic d’ici la fin de la décennie avant de diminuer d'ici à 2035.[3] Toutefois, une telle décision pèserait sur le budget de l'Arabie saoudite - qui a besoin d'un prix du pétrole autour de 93 dollars le baril pour financer ses investissements - et pourrait affaiblir son influence au sein de l'OPEP+. Histoire à suivre !

Les risques en 2025 : Équilibrer les fondamentaux, la politique et les risques

En 2025, le prix du pétrole sera confronté à des risques à la baisse comme à la hausse, sous l’influence de facteurs géopolitiques, économiques et politiques.

Les politiques américaines sous Trump : La nouvelle présidence Trump pourrait imposer de nouveaux droits de douane plus élevés, réduire l'impôt sur les sociétés et supprimer des réglementations, en particulier celles relatives à l'environnement. Ses guerres commerciales et sa position sur l'immigration devraient alimenter l'inflation, tandis que ses engagements en faveur de la déréglementation et de l'augmentation de la production de pétrole américaine posent de nouveaux défis pour les prix du pétrole.

L'inflation pourrait augmenter en raison des droits de douane ou des restrictions en matière d'immigration. Par exemple, nos économistes estiment que les droits de douane sur les produits en provenance du Canada, du Mexique et de la Chine pourraient ajouter 1 % à l'inflation américaine. Pour compenser ces pressions, Trump pourrait pousser pour des prix du pétrole plus bas, idéalement autour de 40 dollars le baril – un niveau de prix toutefois non viable pour le schiste américain, qui a besoin d'un baril à 70 dollars pour maintenir sa croissance. Une autre complication pourrait venir de la pression mise par Trump sur l'Iran et le Venezuela. Des sanctions secondaires pourraient pousser les prix à la hausse.

Tensions au Moyen-Orient : Les risques géopolitiques au Moyen-Orient sont une autre source potentielle de hausse des prix. Bien que les conflits entre Israël et l'Iran n'aient pas encore eu d'impact significatif sur les flux de pétrole ou les infrastructures, toute forme d’escalade pourrait modifier cette dynamique. Par ailleurs, Trump pourrait donner la priorité à l'apaisement des tensions, compte tenu de son rôle dans les accords d'Abraham et de son intérêt pour la conclusion d'accords dans la région.

Dans l'ensemble, nous pensons que le prix du Brent se situera en moyenne autour de 70 dollars le baril en 2025, ce qui est légèrement au-dessus des attentes actuelles du marché, mais en-dessous du coût de nombreux nouveaux projets pétroliers. En fonction de l'évolution de ces nombreux risques, les prix pourraient évoluer dans une fourchette large, entre 50 et 80 dollars le baril.

Perspectives du secteur de l'énergie : Naviguer dans un environnement volatil et adapter les stratégies

Sur les actions :

Dans le secteur du pétrole et du gaz, les bénéfices sont sous pression en raison de la surcapacité mondiale, mais les risques à la baisse semblent limités. Les entreprises s'adaptent en réduisant leurs investissements et en ajustant leurs programmes de rachat d'actions. Les baisses récentes des marchés actions ont amélioré la position du secteur en valeur relative, les pétrolières intégrées valorisant le Brent à 60-65 dollars le baril, c'est-à-dire en dessous de la courbe des prix à terme. Par ailleurs, le marché national du gaz liquide devrait rester tendu jusqu'à ce que de nouveaux projets entrent en service en 2026, ce qui profitera aux entreprises axées sur le gaz et améliorera la résilience du secteur, malgré des risques à court terme sur la dynamique bénéficiaire. Par conséquent, compte tenu du sentiment de marché négatif, nous sommes neutres sur les actions du secteur de l'énergie.

Sur le crédit :

Les obligations à haut rendement américaines du secteur de l'énergie présentent un profil de risque légèrement supérieur en 2025 par rapport à 2024, en dépit des fondamentaux solides des entreprises : faible niveau d'endettement, ratios de couverture solides, notations crédit élevées et forte liquidité, avec un recours minimal aux facilités de crédit basées sur les réserves. Si les prix du pétrole devaient baisser davantage, le secteur pourrait connaître un ajustement des valorisations, cependant nous ne nous attendons pas à une augmentation significative du nombre de défauts.

Conclusion : Se diversifier concrètement

En 2025, le marché du pétrole continuera d'être façonné par un ensemble complexe de dynamiques offre-demande, de tensions géopolitiques et de choix politiques. La surcapacité, couplée à la pression de l'administration Trump pour des prix de l'énergie bas, jette un doute sur l'efficacité de la stratégie de l’OPEP+ en matière de défense des prix. Toutefois, la structure de coût élevée du pétrole de schiste américain agit comme un plancher naturel, limitant la baisse des prix.

Les perspectives pour les actions et le crédit sur le secteur pétrolier restent moroses, mais l'environnement met en évidence l’intérêt des matières premières en tant qu'éléments de diversification des portefeuilles. Même si les prévisions sont en baisse sur les prix du pétrole, une position longue sur le pétrole pourrait servir de couverture contre les risques géopolitiques, et offrir une forme de protection dans un certain nombre de scénarios.

[1] L'OPEP (Organisation des pays exportateurs de pétrole) compte actuellement 12 pays membres (membres fondateurs et membres à part entière) : l’Iran, l’Irak, le Koweït, l’Arabie saoudite, le Venezuela, la Libye, les Émirats arabes unis, l’Algérie, le Nigeria, le Gabon, la Guinée équatoriale et le Congo. Depuis 2016, l'OPEP+ compte dix "non-membres", comme le montre le graphique, à savoir l'Azerbaïdjan, le Bahreïn, le Brunei, le Kazakhstan, la Malaisie, le Mexique, Oman, la Russie, le Soudan du Sud et le Soudan.

[2] IEA, Oil Market Report, novembre 2024.

[3] IEA, Oil 2024 Analysis and forecasts to 2030.