La baisse des taux d’intérêt pourrait apporter un répit au marché immobilier européen. Toutefois, les défis persistants rendent une approche sélective indispensable dans un contexte toujours marqué par de nombreuses incertitudes.

Le secteur immobilier européen pourrait se trouver à un tournant. En 2023, la hausse des taux d’intérêt a fortement fragilisé ce secteur lourdement endetté, accentuant les risques de refinancement et pesant sur les valorisations. Pourtant, des évolutions récentes, comme un assouplissement monétaire en Europe, des dynamiques démographiques porteuses et les effets de la transition énergétique, laissent entrevoir un potentiel de reprise. Reste une question essentielle : où se situent les opportunités dans cet environnement en pleine mutation ?

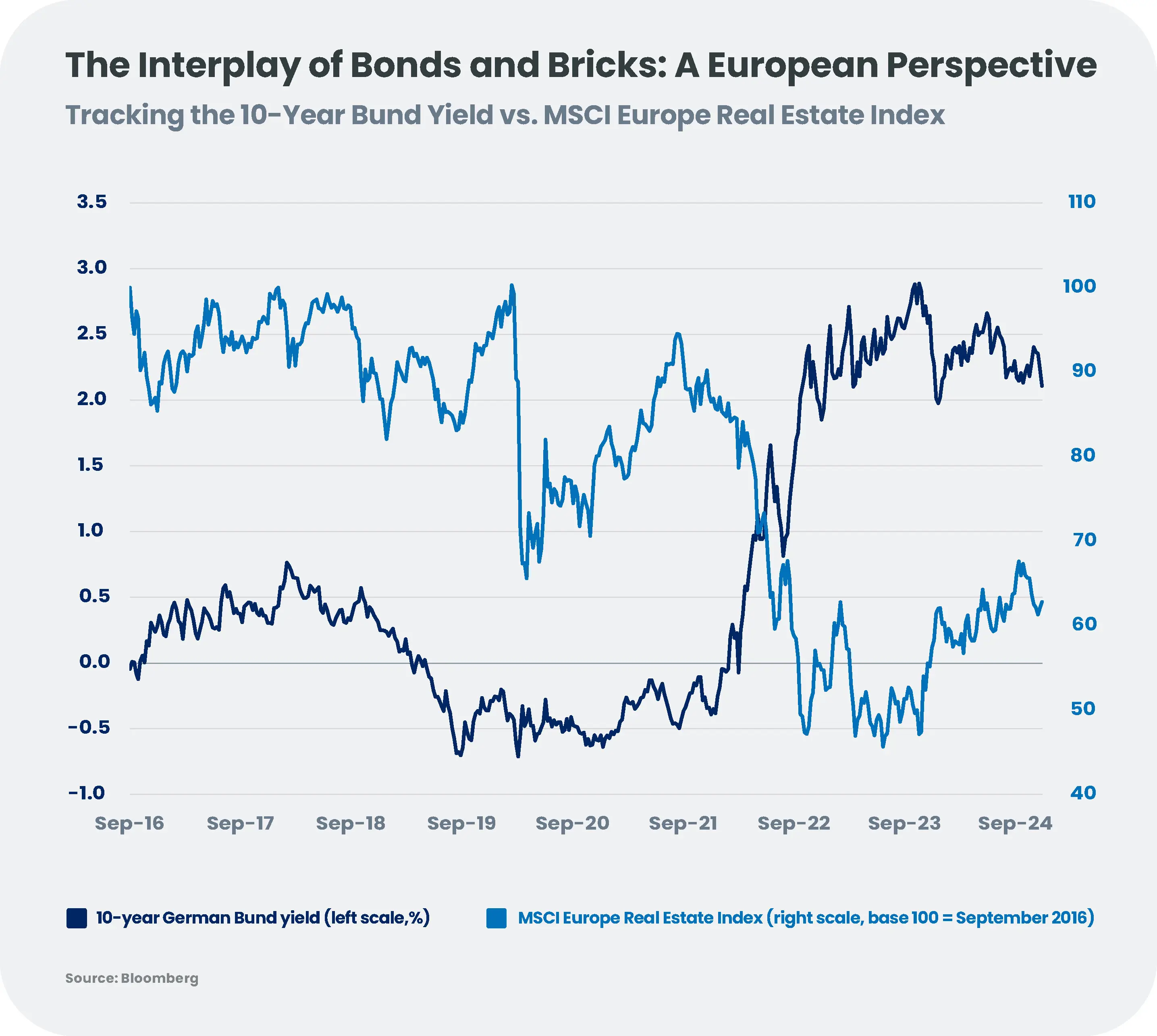

De meilleures conditions de financement

Le secteur immobilier européen est particulièrement dépendant de l'effet de levier, avec des niveaux d'endettement atteignant généralement 10 fois l'EBITDA, bien au-delà des ratios de 2 à 3 observés chez les émetteurs de la catégorie « investment grade »[1]. Par le passé, ce secteur a bénéficié de taux d’intérêt bas, facilitant le financement d’acquisitions et son développement à moindre coût. Toutefois, les hausses agressives des taux depuis la mi-2022 ont profondément transformé le paysage immobilier. En conséquence, les actions du secteur ont subi une lourde correction en Bourse : l’indice MSCI Europe Real Estate a reculé de 28 % entre le 31 décembre 2021 et le 28 novembre 2024[2].

La Banque centrale européenne (BCE) a commencé à assouplir sa politique monétaire à partir du milieu de l’année 2024, et de nouvelles baisses de taux sont attendues prochainement. Selon nos prévisions, les taux d’intérêt pourraient se rapprocher de 2 % d’ici la fin de l’année 2025. La détente actuelle a déjà amélioré les conditions de financement, facilitant les opérations de refinancement et réduisant les écarts de crédit. Les « spreads » obligataires du secteur immobilier, après avoir culminé à environ 420 points de base (pdb) fin 2022, se sont normalisés en 2024, réduisant un écart qui dépassait 200 pdb par rapport à la moyenne des entreprises (contre un écart historique de 20 à 30 pdb)[3]. Cette amélioration de l'environnement financier se traduit par un regain de confiance, de nombreuses sociétés immobilières revenant sur les marchés de capitaux après une année de transition.

Si le resserrement monétaire a déjà eu des effets significatifs, la baisse des taux d’intérêt offre des perspectives encourageantes pour la valorisation des actifs, l’amélioration des ratios prêt/valeur et la relance des investissements. Cependant, ces perspectives diffèrent selon les segments du marché, rendant la sélection des émetteurs cruciale dans ce contexte.

Les performances passées d’un instrument financier, d’un indice ou d’un service d’investissement, tout comme les simulations de performances passées ou les prévisions de performances futures, ne constituent pas des indicateurs fiables des performances à venir.

Logement abordable et défis démographiques

L’accès au logement demeure une problématique majeure dans l’ensemble des pays développés. Dans l’Union européenne (UE), les loyers moyens ont augmenté de près de 23 % et les prix des logements de 48 % entre 2010 et 2023[4]. Face à une pénurie persistante d’offre et à des dynamiques démographiques marquées, les entreprises spécialisées dans le logement résidentiel, étudiant et senior pourraient tirer parti de ces tendances, notamment si les politiques publiques privilégient l’augmentation de l’offre plutôt que la régulation des loyers.

En outre, l’urbanisation et le vieillissement démographique transforment profondément le marché immobilier. Les grandes métropoles comme Londres, Paris et Berlin restent des pôles d’attraction pour les jeunes professionnels et les étudiants, tandis que le segment des résidences pour seniors prend une importance croissante face au vieillissement accéléré de la population européenne.

Tandis qu’aux Etats-Unis, l'administration Trump entend privilégier la dérégulation et le soutien à la construction pour stimuler l’offre de logements, l’Europe adopte une approche différente, axée sur l’efficacité énergétique et les solutions de logement abordables. La création d’un poste de commissaire européen au logement, une première, illustre cette priorité, avec pour ambition de répondre à des enjeux clés, de la transition énergétique à l’investissement dans la construction.

Au-delà des mesures réglementaires, les débats sur la fiscalité, comme la récente discussion autour du régime des fonds de placement immobilier (FPI) en Espagne[5], illustrent les défis auxquels les gouvernements sont confrontés pour équilibrer les initiatives en faveur du logement abordable avec leurs contraintes budgétaires. À mesure que les pays chercheront à financer leurs déficits croissants, le risque fiscal pourrait resurgir, exposant particulièrement les promoteurs immobiliers, l’un des secteurs les plus vulnérables. Pour l’instant, ces préoccupations restent toutefois spéculatives, aucune mesure concrète n’ayant encore été prise.

Efficacité énergétique et impératif de durabilité

Les bâtiments sont au cœur des enjeux environnementaux mondiaux, représentant 30 % de la consommation énergétique finale et 26 % des émissions de CO2 liées à l'énergie[6]. Leur impact ne s’arrête pas là : ils participent également à l’épuisement des ressources naturelles, à la surconsommation d’eau, à la production de déchets et à la perte de biodiversité.

Face à ces défis, gouvernements et entreprises renforcent leurs engagements en faveur de la neutralité carbone. En France, de nouvelles normes de construction, plus strictes, entreront en vigueur dès janvier 2025[7]. Par ailleurs, les certificats de performance énergétique (EPC)[8] encouragent la rénovation des bâtiments peu performants. Partout en Europe, des critères énergétiques minimaux, progressivement renforcés, deviennent la norme pour les bâtiments neufs et les logements locatifs.

Dans le secteur de l’immobilier coté, des progrès significatifs sont déjà observés dans la réduction de l’intensité énergétique des champs d’application 1 et 2[9], les entreprises reconnaissant les avantages des bâtiments durables. Par exemple, les locataires de bureaux privilégient de plus en plus des actifs certifiés écologiques, tandis que les acteurs de la logistique valorisent l’espace de leurs toits en les louant à des opérateurs d’énergie solaire. Toutefois, la divulgation des émissions liées au champ d’application 3 reste insuffisante et manque de la granularité nécessaire pour évaluer précisément l’intensité énergétique réelle des actifs détenus.

La baisse des taux d’intérêt devrait stimuler les projets de rénovation environnementale, notamment dans le secteur résidentiel, où l’environnement de taux élevés avait auparavant freiné les dépenses d’investissement (CAPEX).

Gagnants et perdants

Ces dernières années, l’immobilier européen a souffert d’un niveau d’investissement limité, entraînant une offre insuffisante face à la demande anticipée et à la forte croissance des loyers. Bien que la majorité des sociétés se négocient avec une décote par rapport à la valeur nette de leurs actifs (ou valeur liquidative), la prudence des investisseurs contraste avec l’intérêt croissant des acteurs privés. Toutefois, cette dynamique varie selon les types d'acteurs :

- Logements résidentiels et étudiants : dans les grandes villes européennes, telles que Londres et en Allemagne, le secteur du logement résidentiel et étudiant fait face à un déséquilibre marqué entre l'offre et la demande, avec des taux de vacance historiquement bas. Par exemple, la demande de logements locatifs au Royaume-Uni devrait augmenter de 20 % d'ici 2031, soutenant ainsi une croissance des loyers supérieure à l'inflation[10].

- Logement pour personnes âgées : bien qu'à la suite de la crise du Covid-19 et du scandale Orpea en France, le secteur des résidences pour personnes âgées ait connu une hausse des logements vacants et une augmentation des faillites, le vieillissement de la population européenne et le retour de la confiance devraient inverser cette tendance. Une diminution du nombre de logements vacants, un rétablissement des marges et une hausse des loyers sont attendus, favorisant ainsi la relance des investissements.

- Bureaux : alors que la menace posée par le télétravail semble s'estomper, les bureaux de premier ordre répondant à des normes environnementales élevées restent très demandés. Dans les grandes villes, les taux d'inoccupation de ces actifs sont tombés à leur plus bas niveau depuis dix ans, à 3,9 %[11]. En revanche, les bureaux plus anciens nécessitent des investissements importants pour répondre aux nouvelles attentes, ce qui incite à la prudence. Par ailleurs, les nouvelles habitudes de travail flexible renforcent l'importance d'une localisation bien connectée.

- Centres commerciaux : après avoir connu un ralentissement de leur activité dans le sillage de la crise de la Covid-19, les centres commerciaux continuent de subir l'impact de la croissance des ventes en ligne, qui pèse sur leurs performances. Pour faire face à cette concurrence, les propriétaires réinventent leurs espaces en véritables destinations, en misant sur des expériences clients uniques et l’attractivité des grandes marques.

- Logistique : à court terme, le secteur logistique subit la pression des tensions internationales sur le commerce mondial et du ralentissement économique. Toutefois, il reste résilient grâce aux relocalisations et à la nécessité de maintenir des niveaux de stocks plus élevés. Avec un faible taux de vacance, les loyers du marché devraient suivre l'inflation, soutenus par une forte dynamique transactionnelle.

Trouver l’équilibre entre obligations et actions dans un marché en mutation

Nous maintenons une perspective positive sur le secteur immobilier européen, avec des opportunités identifiées du côté des actions, notamment dans des niches à forte demande et à offre restreinte, telles que le résidentiel, les logements pour étudiants, les résidences pour personnes âgées et la logistique.

Sur le marché obligataire, nous restons neutres sur les titres immobiliers de catégorie « investment grade », qui ont déjà effacé une grande partie de leur sous-performance de 2024, limitant ainsi le potentiel d’un nouveau resserrement des « spreads ». À l’inverse, les obligations vertes se distinguent, répondant aux défis environnementaux tout en incarnant l’engagement croissant du secteur vers une transition durable, portée par des acteurs de premier plan du financement vert.

Toutefois, les perspectives globales sont assombries par des risques politiques, comme les pressions budgétaires dans les pays à déficit élevé ou la montée du populisme, qui sapent la confiance des investisseurs et freinent les initiatives ambitieuses en matière de climat. Dans cet environnement incertain, la sélectivité devrait rester cruciale.

Sauf indication contraire, les données et calculs sont en date du 28 novembre 2024.

[1] Source : Candriam

[2] Source : Bloomberg

[3] Sources : Bloomberg, Candriam

[4] Source : Eurostat

[5] Alors que le parti de gauche espagnol Sumar avait proposé d'abolir les avantages fiscaux du régime SOCIMI (fonds de placement immobilier espagnol), cette proposition a été rejetée par le Parlement le 20 novembre 2024.

[6] Source: Agence internationale de l'énergie : Buildings - Energy System - IEA

[7] En France, un nouveau seuil du code de la construction RE2020 s'appliquera à partir du 1er janvier 2025, exigeant que les nouveaux bâtiments collectifs atteignent une consommation d'énergie maximale de 260 kgCO2eq/m²/an. guide_re2020_version_janvier_2024.pdf

[8] Les certificats de performance énergétique (EPC) constituent un système de notation permettant d’évaluer l’efficacité énergétique des bâtiments. Chaque bâtiment reçoit une note, de A (très efficace) à G (très peu efficace).

[9] Le champ d’application 1 regroupe les émissions directes de gaz à effet de serre (GES) issues des installations ou véhicules contrôlés par l’organisation. Le champ d’application 2 couvre les émissions indirectes liées à la production d’électricité, de chaleur ou de vapeur achetée et utilisée. Le champ d’application 3 inclut toutes les autres émissions indirectes, notamment celles liées aux achats, qui peuvent représenter plus de 60 % des émissions totales d’une entreprise. Dans le secteur immobilier, le champ 3 intègre les émissions intrinsèques des matériaux de construction ainsi que celles générées par le chauffage, la ventilation et la climatisation des bâtiments en exploitation.

[10] Source: Grainger FY 24 conférence téléphonique annuelle 2024

[11] Sources: CoStar, JP Morgan en date du 20/11/2024

-

Outlook 2025, Nadège Dufossé

Outlook 2025, Nadège DufosséAllocation d’actifs en 2025 : Entre optimisme et incertitudes

La croissance mondiale se poursuit mais de façon inégale. Si l’activité est forte aux Etats-Unis, la zone euro peine à avancer et la Chine souffre d’une consommation atone. Les tensions géopolitiques et la montée de l'incertitude politique dans plusieurs pays risquent d’accentuer ces divergences en 2025. -

Outlook 2025, Steeve Brument, Bertrand Dardenne

Outlook 2025, Steeve Brument, Bertrand DardenneFusions et Acquisitions, Tendances pour 2025

À l'approche de 2025, les planètes semblent s'aligner pour une reprise des fusions et acquisitions – un environnement favorable pour les investisseurs à la recherche de nouvelles opportunités. -

Outlook 2025, Alix Chosson, Tanguy Cornet

Outlook 2025, Alix Chosson, Tanguy Cornet2025: Le chant du cygne pour l’action climatique ?

L’année 2024 s’est conclue comme une nouvelle annus horribilis pour l’action climatique : les promesses vides de la COP29, un renforcement des tensions géopolitiques éclipsant la crise climatique, et enfin la réélection de Donald Trump aux États-Unis. Il ne nous reste que quelques années de budget carbone avant de franchir la barre de +1,5 °C de réchauffement. Quel sera l’impact des événements politiques récents et des tensions géopolitiques mondiales sur la transition ? -

Outlook 2025, Christopher Mey, Paulo Salazar

Outlook 2025, Christopher Mey, Paulo SalazarLa Chine est-elle prête à affronter Trump une deuxième fois ?

Le retour de Donald Trump à la Maison-Blanche en 2025 pourrait s'accompagner d'une hausse des droits de douane et de nouvelles restrictions à l'exportation, ravivant les inquiétudes sur la capacité de la Chine à résister à une nouvelle vague de politiques « l’Amérique d’abord » (« America First »). -

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas Cleris

Outlook 2025, Thibaut Dorlet, Nicolas Rutsaert, Nicolas ClerisLe secret du bon cocktail texan : le pétrole comme actif diversifiant !

Donald Trump est en chemin vers la Maison-Blanche, et son programme politique pourrait avoir des répercussions sur le marché mondial du pétrole. Ces nouvelles données viennent s’ajouter aux facteurs géopolitiques et économiques plus globaux déjà en place. L’interaction entre l’ensemble de ces éléments pourrait redéfinir le paysage énergétique. -

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025

Johan Van der Biest, Vincent Compiègne, Alfred Sandeman, Outlook 2025Bonjour ChatGPT : l'IA va-t-elle continuer à bouleverser le monde ?

L'intelligence artificielle fascine par sa puissance et son potentiel économique. Quels bouleversements et opportunités pouvons-nous anticiper pour 2025 ? Introduction Les investisseurs sont souvent appelés à anticiper les tendances de demain, et notre communauté est unanime : l'intelligence artificielle représente l'avenir. Mais cette technologie continuera-t-elle à nous surprendre ? -

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025

Christian Solé, Thomas Madesclaire, Lucia Meloni, Outlook 2025Le casse-tête bancaire européen de 2025 : Risques, rendement et réglementation

Dans le labyrinthe qu’est la structure du capital des banques, où se trouvent les opportunités d’investissement ? -

Lucie Hamadache, Christian Solé, Rémi Savage, Outlook 2025

Une nouvelle ère pour l'immobilier européen ? En route vers la reprise

La baisse des taux d’intérêt pourrait apporter un répit au marché immobilier européen. Toutefois, les défis persistants rendent une approche sélective indispensable dans un contexte toujours marqué par de nombreuses incertitudes.