Alternative Investments, Fixed Income, Private Debt, Private Assets, Real Estate, Research Paper

Real Estate Private Debt: Time to Act?

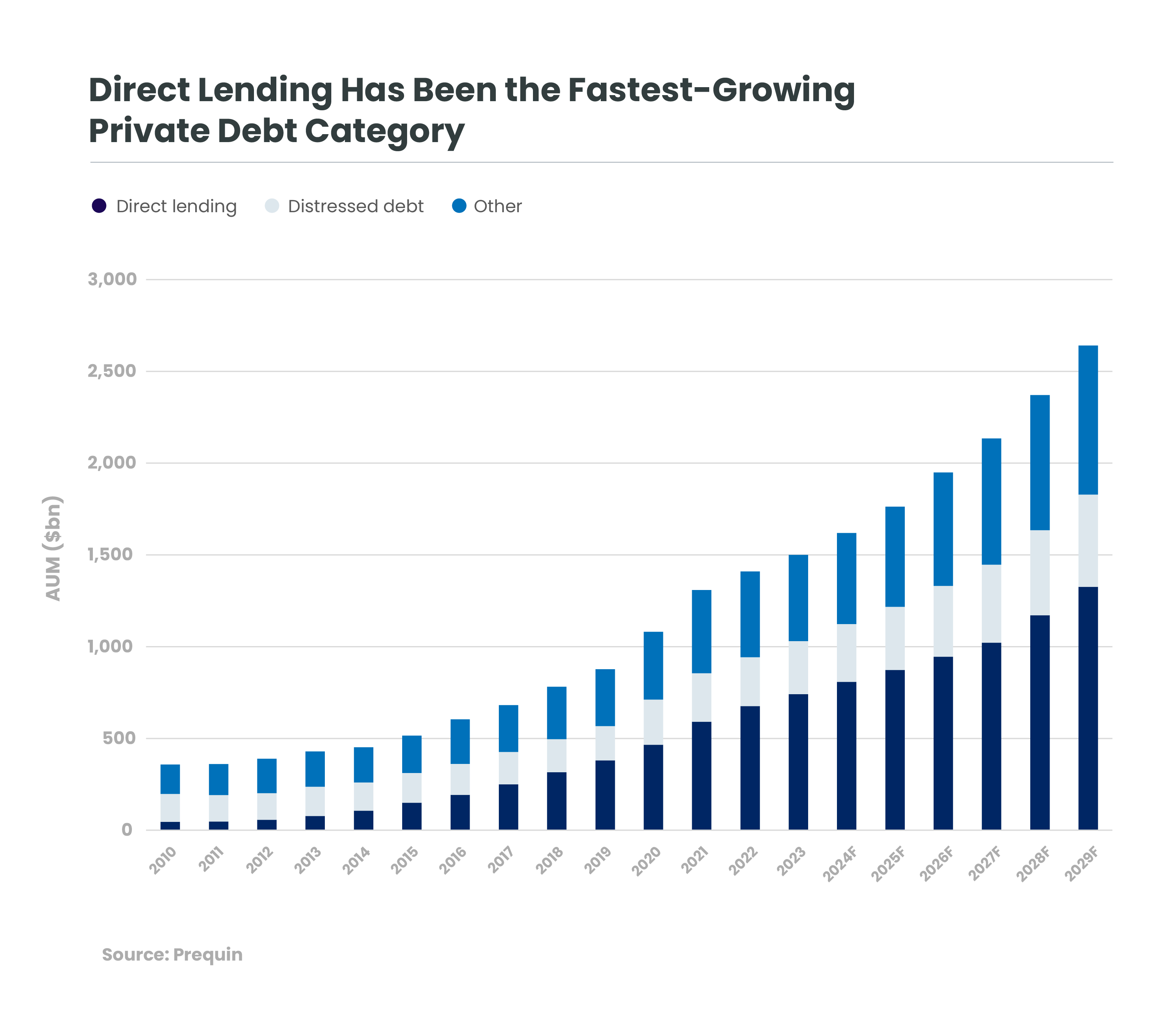

Has commercial real estate reached its inflection point?

L'agilité est une des caractéristiques principales du segment de la dette privée. Avec notre partenaire stratégique Kartesia, quels sont les changements que nous observons aujourd'hui ? Les prêteurs directs sont-ils prêts pour y faire face ?

Les taux, bien sûr, restent la préoccupation numéro un. Aujourd'hui, la configuration nous semble idéale pour le marché des prêts directs aux petites et moyennes entreprises (PME). Les taux d’intérêt sont suffisamment élevés pour attirer les investisseurs financiers, tout en restant intéressants pour les entreprises emprunteuses souhaitant réaliser des acquisitions - ce qui assure un certain volume d’offre de prêts de la part de ces PME emprunteuses.

Pour tous ceux qui suivent l'actualité, le deuxième sujet est assurément l'impact potentiel de la géopolitique sur les PME emprunteuses. La majeure partie des emprunts prêts privés de Kartesia sont à destination d’entreprises européennes opérant dans des secteurs défensifs, tels que les services aux entreprises, les soins de santé et les services financiers. Néanmoins, ces emprunteurs peuvent chercher à se développer en dehors de leur marché national ou avoir d'importantes chaînes d'approvisionnement en dehors de l'Europe. Les entreprises emprunteuses cherchent-elles à diversifier une chaîne d'approvisionnement mono-pays dont elles seraient dépendantes (par exemple, la Chine) ? Si ces PME distribuent des produits aux États-Unis ou prévoient de le faire, vont-elles mettre en place une production sur place, aux États-Unis ?

Les prêteurs directs tels que Kartesia sont naturellement en concurrence, parfois directe, avec les banques, dans un environnement de crédit en constante évolution. Sur les marchés les plus importants, les volumes de fusions et d'acquisitions étant en baisse, les écarts de rendement sur les prêts les plus conséquents se sont réduits, tandis que les conditions se sont assouplies. Les grandes banques se faisant concurrence pour obtenir des contrats, elles accordent aux grands emprunteurs des niveaux d'endettement plus élevés et des clauses moins nombreuses et moins strictes. Mais cette concurrence n'a pas créé de pression sur le segment du lower mid-market, celui que privilégie Kartesia. Les prêteurs directs ont toujours la possibilité de prêter à des entreprises résilientes qui n’ont pas d’accès direct aux marchés, et de mettre en place des protections appropriées sur cette dette, à tous les niveaux de la structure de capital.

Les transactions sans sponsor ont augmenté de façon constante au cours de la dernière décennie, et plus particulièrement depuis 2022.[1] En d'autres termes, au lieu qu'une société de capital-investissement recherche un financement pour une entreprise dans laquelle elle détient une participation importante ou majoritaire, ce sont les fondateurs et les propriétaires de ces entreprises qui s'adressent directement aux prêteurs privés ; cela leur permet de financer leur développement sans diluer leur participation. En tant que prêteur direct, Kartesia considère que ses clients se trouvent dans les deux contreparties de la transaction - à la fois les emprunteurs, et les investisseurs qui détiennent ces prêts.

Ces deux tendances apparemment sans lien l’une avec l’autre - l'augmentation des opérations sans sponsor et la dichotomie apparente entre les grands emprunteurs et le lower mid-market - nous aident toutes deux à identifier et à gérer les risques. Quel que soit l'environnement, le mantra de Kartesia et de Candriam en matière d’investissements obligataires est de gérer le risque et de protéger l’investissement contre le risque de baisse. En tant que gérants d’actifs sur le crédit, nous accordons toujours beaucoup d’importance à l'atténuation des risques. Alors que les clauses restrictives se détériorent pour certains grands emprunteurs, Kartesia et d'autres prêteurs privés restent en mesure de négocier des clauses pertinentes pour les entreprises. À chaque étape du processus, les équipes de Kartesia restent en lien étroit avec les équipes de direction des entreprises détenues en portefeuille. Les experts de Kartesia occupent même souvent des sièges au conseil d'administration ou des sièges d'observateurs dans ce conseil. Cela permet aux spécialistes sectoriels de Kartesia, qui ont souvent eux-mêmes une expérience de l'industrie, d'offrir des conseils en amont des défis qui pourraient se présenter.

Les opportunités géographiques évoluent également. Comme il est rare que les économies européennes soient toutes en position de force simultanément, le fait d'opérer à partir de huit sites permet à notre équipe d'être proche des opportunités potentielles. Alors que le ralentissement des fusions-acquisitions au Royaume-Uni et en France a réduit l'offre et donc accru la concurrence entre les prêteurs directs pour les crédits de qualité élevée, les environnements macroéconomiques plus favorables du Benelux, de l'Espagne et de l'Italie ont généré un flux important de transactions dans ces pays. Quelles que soient les évolutions que Kartesia pourrait observer en Allemagne à moyen terme, nos experts se tiennent prêts.

"Les nouveaux véhicules d’investissement tels que l'ELTIF permettent à la fois aux institutions et aux particuliers de participer au marché de la dette privée.

L’agilité de Kartesia se manifeste non seulement sur le plan géographique, mais aussi dans tous les secteurs et à tous les niveaux de complexité - de la dette senior « vanille » à l'ensemble de la structure de capital, y compris les fonds propres. Nos spécialistes de la dette privée sont convaincus du fait que les produits hybrides deviendront bientôt de véritables alternatives au capital-investissement, présentant des opportunités en termes de valeur et de croissance pour les entrepreneurs qui souhaitent financer leur croissance sans céder le contrôle de leur entreprise.

Ce n'est pas un hasard si Kartesia fait partie de la famille Candriam. L’offre de Kartesia en dette privée comprend également des stratégies d'impact, un domaine de compétences que nous sommes en mesure d'offrir dans l’ensemble de notre gamme d'emprunteurs et de produits dans un contexte où la durabilité est de plus en plus importante en Europe, et ce dans tous les types d'entreprises. Les PME emprunteuses clientes de Kartesia sont attentives à la fois à la création de valeur et au contrôle des risques liés au développement durable. Leurs clients, à leur tour, demandent à ces PME des preuves de leur impact positif lorsqu'elles soumissionnent pour des missions et de nouvelles affaires. Étant donné que Kartesia se concentre sur le lower mid-market, il arrive souvent que les emprunteurs n’aient pas encore la taille, la sophistication ou le budget nécessaires pour avoir des ressources dédiées. En attendant que ces entreprises se développent, nous pouvons les aider non seulement à progresser en matière de durabilité, mais aussi à mesurer celle-ci au moyen d'indicateurs clés de performance - et ainsi démontrer leurs progrès aux clients et à la communauté financière.

Malgré certains défis macroéconomiques évidents en Europe, les gestionnaires de dette privée disposant d'une gamme de produits variée et d'une large couverture européenne sont susceptibles de trouver des opportunités et d'augmenter leur rythme d'investissement à moyen terme. À l'époque des rendements nuls et des taux « plus bas pour longtemps », les investisseurs se sont efforcés de trouver des rendements absolus, et de nombreuses catégories d'investisseurs ont été poussées plus loin dans le profil de risque qu'elles ne l'auraient souhaité. La combinaison de taux plus élevés, des développements dans le marché de la dette privée et de la capacité des gestionnaires à maintenir les spreads et à gérer le risque directement auprès des petits emprunteurs s’additionne aux rendements absolus et au risque géré dans ce segment. Les nouveaux véhicules d’investissement tels que l'ELTIF permettent à la fois aux institutions et aux particuliers de participer au marché de la dette privée. Avec ces taux de base plus élevés, la conviction de Kartesia est qu'un panel plus large d'investisseurs pourra accéder à des rendements nets sans effet de levier de 8 à 10 % [2] sur un portefeuille diversifié de prêts de premier rang, une proposition que nous jugeons tout à fait intéressante.

Tout investissement comporte des risques, y compris le risque de perte en capital. Les rendements ne sont pas garantis et rien ne garantit qu'un portefeuille de prêts privés sera entièrement composé de prêts de premier rang ou qu'il atteindra des résultats comparables.

[1] Private Debt Investor, avril 2023, The ascent of the non-sponsored market.

[2] FS Investments indique que upper middle marker price credit offrait un rendement de 10,15 % au 25 janvier. La prime de rendement du crédit privé atteint son plus haut niveau depuis quatre ans. Consulté le 17 mars 2025.

Obtenez des informations plus rapidement en un seul click