L’élection de Donald Trump et le contrôle des deux chambres du Congrès par les républicains offrant au nouveau Président les moyens d’appliquer son programme, constituent un nouvel environnement aux Etats-Unis.

Quelles sont les principales décisions qui seront prises par la nouvelle administration ? Quels sont leurs impacts sur l’environnement macroéconomique, sur les marchés et pour les investisseurs ?

Florence Pisani, Chief Economist et Emile Gagna, économiste vous proposent leur lecture, tandis que Lauren Goodwin, Chief Market Strategist de notre maison mère New York Life Investments, vous apporte sa vision d’investisseur de l’autre côté de l’Atlantique.

Episode 5

17/04/2025

Only available in English

In these weeks of rapid change, events continue to push the US Federal Reserve’s two mandates, growth and inflation, in opposite directions. Tariffs have just increased the diverging pressures, and on 16 April, Fed Chairman Jay Powell admitted this publicly. The US view consensus seems to be that the Fed will cut rates to protect growth. But will Powell find it difficult for the Fed to cut rates with inflation this high, barring a dire recession? Meanwhile, the ECB is likely to find it easier to implement cuts.

Adding to the uncertainty in the US, as we enter the first quarter earnings reporting season, companies are providing either conditional earnings guidance or none at all. With US investors overweight their domestic holdings, we encourage them to increase European holdings.

17/04/2025 - US Chronicles: Up With Events

Episode 4

24/03/2025

Only available in English

The outlook may be shrouded in fog, but some large shapes are visible in the fog. Investors can use these longer-term shapes to make their way through the markets today. The US Fed is plagued by reconciling higher inflation and lower growth? Build resiliency into your portfolio, consider inflation-aware assets, and incorporate the crowing capital-intensity of digital and energy infrastructure into your investment allocations.

20/03/2025 - Clarifying the Known Unknowns

Episode 3

13/03/2025

Only available in English

Over the past few weeks, Europe took some big steps forward, with positive talks between Ukraine and Russia and Germany's plans for increased spending. In the last three months, the MSCI Europe index largely outperforms S&P 500. But there are still some major hurdles, like high energy prices and trade tensions. That said, the ECB’s accommodative policies and Germany’s potential fiscal stimulus could provide a tailwind. While it’s not a game-changer, it could act as an insurance policy against further economic damage. US investors, who are often underweight international stocks, may want to consider rebalancing their portfolios to include more European equities.

Host Lauren Goodwin, Chief Market Strategist at our parent company New York Life Investments, is joined by Emile Gagna, Deputy Head of Economic Research, to discuss the latest policy announcements in Europe and the economic outlook.

Episode 2 - « Un grand et beau projet de loi »[1]

06/03/2025

Ce second article de notre série « La politique économique de Trump » est consacré à l’agenda budgétaire du Président. Donald Trump a promis une réforme de « l’Etat profond » et des baisses d’impôts. Quels sont les enjeux des discussions budgétaires qui viennent de débuter ? Comment le gouvernement entend-il financer son coûteux programme de baisses d’impôts ?

Le processus budgétaire américain est complexe et plusieurs sujets vont occuper le devant de la scène au cours des prochaines semaines. Pour éviter un shutdown, le Congrès doit parvenir à voter un Budget pour l’année fiscale 2025 (qui a débuté en octobre 2024) ou à tout le moins s’accorder pour voter une nouvelle « continuing resolution » (celle votée en décembre dernier expire le 14 mars 2025). Enfin, pour éviter un défaut technique de l’Etat américain, le plafond de la dette va devoir être relevé.

Le processus budgétaire de « Reconciliation »

Dans la mesure où le clivage politique est marqué, la procédure de « réconciliation » est le seul moyen pour les Républicains de faire avancer l’agenda du Président sans le soutien des Démocrates. Elle écarte le risque d’obstruction (filibuster) de la part des sénateurs Démocrates qui pourraient être tentés de bloquer l’examen du texte. Mettre un terme à l’obstruction nécessite en effet une super majorité de 3/5 au Sénat (60 voix sur 100) – majorité dont ne disposent pas les Républicains aujourd’hui.

Le processus de « réconciliation » permet de contourner l’obstruction et de faire adopter des lois à la majorité simple. Mais il est complexe. La Commission du Budget du Sénat ou de la Chambre des Représentants donne des instructions à ses commissions parlementaires afin qu’elles rédigent des projets de loi spécifiques (obtenir des fonds pour renforcer la sécurité aux frontières, réduire les impôts…). Elle rassemble ensuite – d’où le nom de Reconciliation – ces projets dans un ou plusieurs textes qui devront in fine être adoptés dans les mêmes termes par les deux Chambres. Le Congrès ne peut toutefois utiliser la Reconciliation qu'une seule fois par « grand sujet » (dépenses, impôts ou plafond de la dette) et par année fiscale. Surtout, les mesures proposées dans ces textes doivent avoir une incidence budgétaire mais ne doivent pas dégrader l’équilibre budgétaire au-delà de la période de réconciliation (en général 5 à 9 ans) ni toucher au régime de sécurité sociale (i.e. le premier pilier de la retraite aux Etats-Unis).

Un ou deux textes budgétaires ?

Les Sénateurs républicains privilégient une approche en deux temps : faire voter une première loi qui comprendrait 340 milliards de dollars de dépenses supplémentaires sur quatre ans (dont 150 milliards de hausse des dépenses militaires et 175 milliards pour la sécurité aux frontières), entièrement financées par la baisse d’autres dépenses… avant une seconde loi qui rendrait les baisses d’impôts du TCJA [2] permanentes.

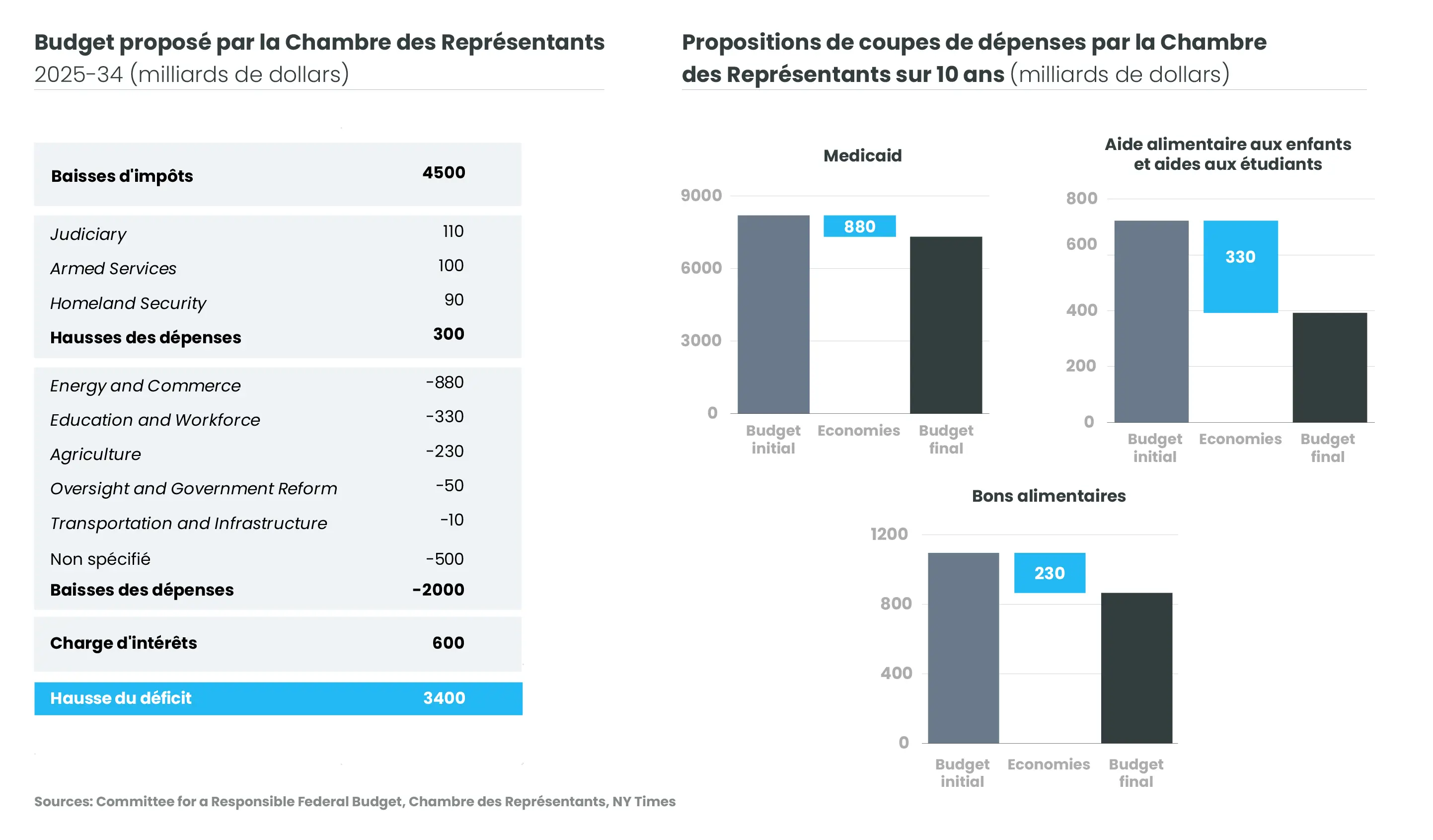

La Chambre des Représentants, et Donald Trump, prônent une stratégie différente et souhaitent le vote d’une seule grande loi budgétaire. La résolution proposée par la Chambre couvre une période de 9 ans et comprend 4 500 milliards de dollars de baisses d’impôts, 300 milliards de dépenses supplémentaires pour la sécurité aux frontières, la défense et la justice, et 2 000 milliards de coupes de dépenses largement centrées sur les programmes pour les plus défavorisés : sur la période 2025-2034 le déficit se creuserait de 3 400 milliards de dollars. Elle inclut aussi un relèvement du plafond de la dette de 4 000 milliards de dollars.

Ce projet a franchi une première étape puisqu’il a été voté – de justesse avec 217 voix pour (et 215 contre) – le 25 février dernier à la Chambre des Représentants. Le processus de Reconciliation va maintenant débuter à la Chambre : les députés vont devoir s’entendre sur la nature exacte des dépenses à couper comme des baisses d’impôts. Pour que ce projet arrive sur le Bureau ovale et soit signé par le Président, le Sénat devra également voter ce texte dans les mêmes termes. A défaut, un compromis devra être trouvé entre les deux Chambres. Le « grand et beau projet de loi » souhaité par le Président est donc encore loin d’avoir été adopté…

Un Budget restrictif pour la croissance ?

Le projet de Budget de la Chambre des Représentants qui semble aujourd’hui tenir la corde, est en l’état actuel plutôt restrictif pour la croissance. Les baisses d’impôts envisagées ne soutiendront en effet pas l’activité car il s’agit pour l’essentiel de prolonger celles mises en place lors du premier mandat de Donald Trump (TCJA) ; la réduction des dépenses est, elle, un facteur de freinage. Sur la première année, ce budget retirerait 0,4 % à la croissance. Bien sûr, les Républicains peuvent « jouer » avec les règles budgétaires en ne prolongeant par exemple les baisses d’impôt que sur 8 ans et en utilisant l’argent ainsi « économisé » sur la fin de période pour permettre à Donald Trump de tenir une partie de ses promesses de campagne en faveur de la classe moyenne : défiscalisation des pourboires, des heures supplémentaires…

Là n’est toutefois pas le seul effet du Budget sur la croissance. Malgré l’absence de pouvoir formel, le DOGE (Department Of Governement Efficiency) promet des économies plus importantes encore : 2 000 milliards de dollars… en 18 mois ! Son site internet annonce déjà plus de 65 milliards d’économies, dont on peine cependant à identifier l’origine (additionner la valeur des plus de 2 000 contrats que l’entité propose d’arrêter ne mène qu’à une dizaine de milliards de dollars d’économies).

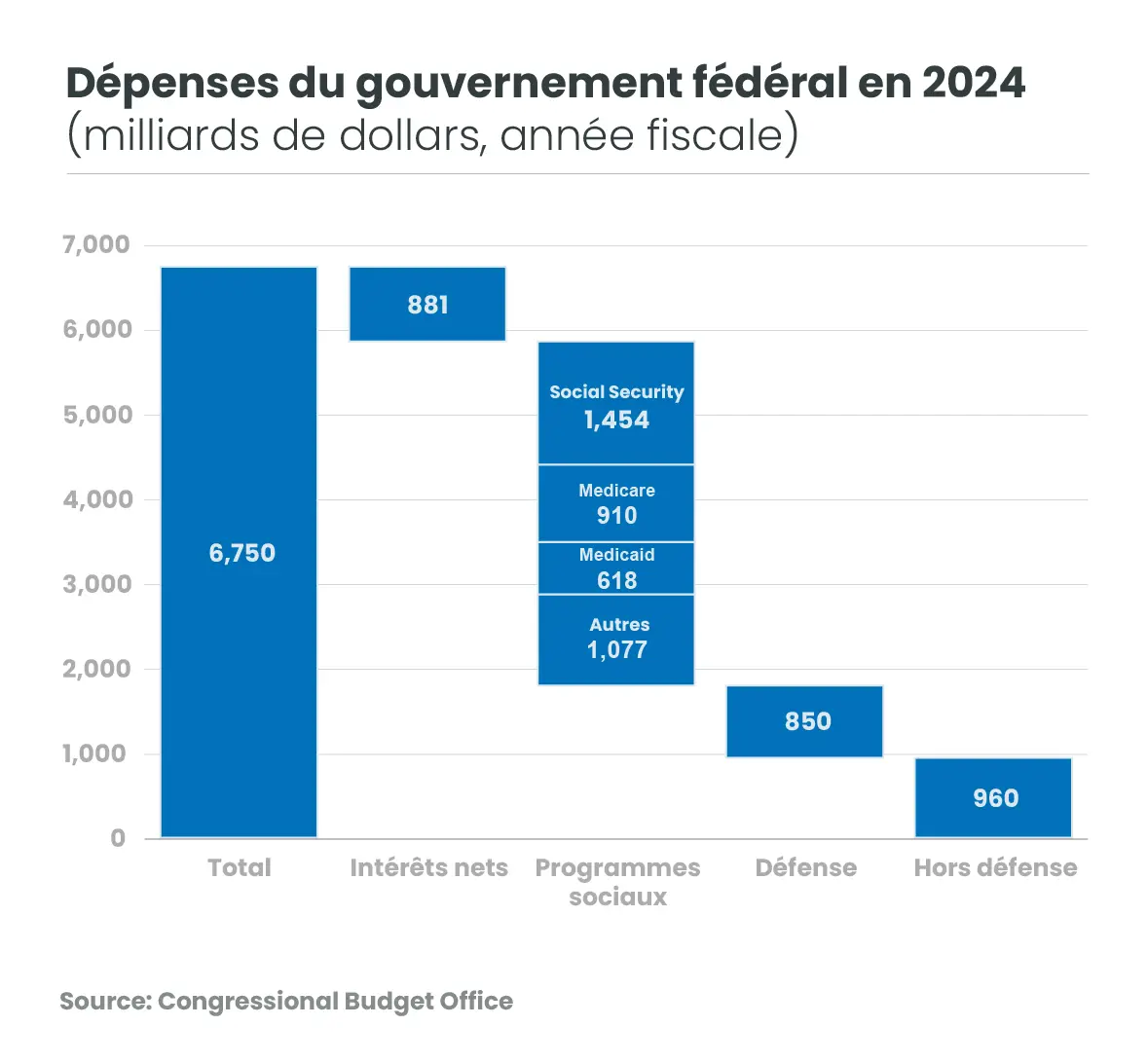

Au vu de la structure des dépenses fédérales, la promesse d’Elon Musk semble peu réaliste : le gouvernement doit s’acquitter des intérêts sur sa dette (près de 900 milliards de dollars) et le Président a annoncé qu’il ne toucherait ni aux retraites de Sécurité sociale (1 500 milliards de dollars) ni à Medicare (910 milliards de dollars). Couper dans la défense (850 milliards de dollars) serait également peu populaire auprès de l’électorat Républicain. Restent 960 milliards de dollars de dépenses discrétionnaires et 1 600 milliards de programmes sociaux (Medicaid, bons alimentaires, programme de nutrition pour les enfants…). Réduire de plus de moitié ces dépenses en un an relève toutefois de la gageure !

Que les Représentants à la Chambre aient du mal à s’entendre sur la nature des 2 000 milliards de dollars de coupes budgétaires sur dix ans en dit d’ailleurs long sur le caractère fantaisiste de l’objectif du DOGE : dans le projet de Budget de la Chambre, 500 milliards de dollars de coupes budgétaires n’ont été assignés à aucune commission parlementaire, et les 1 500 milliards restants font déjà l’objet de vives discussions au sein même des Républicains. Certains par exemple proposent que le comité « Energie et Commerce » – censé économiser 880 milliards de dollars sur dix ans – coupe largement dans le programme Medicaid. D’autres, auxquels Donald Trump s’est joint, souhaitent au contraire voir ce programme, qui bénéficie à 72 millions d’Américains, épargné.

Quelle que soit l’évolution des discussions Budgétaires au Congrès, l’opération de déconstruction de l’Administration engagée, les menaces de licenciements des fonctionnaires… pourraient peser sur une confiance des ménages déjà érodée par la perspective d’un relèvement des droits de douane. Outre les débats budgétaires, il est fort probable que les marchés auront aussi les yeux rivés sur les indicateurs de confiance au cours des prochaines semaines !

14/02/2025 - Quelle est la finalité de la politique tarifaire américaine ?

Episode 1 - Les droits de douane

14/02/2025

Suivre la politique économique de Donald Trump peut sembler difficile. America First Trade Policy, Securing Our Borders, Unleashing American Energy, Regulatory Freeze Pending Review… En dix jours seulement, D. Trump a signé plus de décrets présidentiels que ses prédécesseurs… au cours de leurs cent premiers jours ! Derrière cette avalanche de décrets, l’orientation de la politique économique du Président n’en reste pas moins claire. D. Trump suit les grandes lignes du programme esquissé pendant sa campagne électorale : hausse des droits de douane, arrêt de l’immigration illégale, réforme de « l’Etat profond » et baisses d’impôts, soutien aux énergies fossiles et plus généralement déréglementation. La série de « posts » qui commence aujourd’hui cherche à mettre en perspective les conséquences des décisions prises par la nouvelle Administration en matière économique. Le premier est consacré à la politique tarifaire.

Les droits de douane sont l’instrument préféré de Donald Trump, notamment parce que c’est celui qu'il peut le plus librement utiliser. C’est aussi, du point de vue du Président au moins, un instrument qui permet d’atteindre plusieurs objectifs en même temps : rééquilibrer les échanges extérieurs des Etats-Unis, trouver de nouvelles recettes pour financer la reconduction de son coûteux programme de baisses d’impôts qui arrive à expiration en fin d’année, ou encore lutter contre le trafic de drogue et l’immigration illégale.

Premières annonces

Invoquant l’International Emergency Economic Powers Act (IIEPA) de 1977, une loi fédérale qui lui confère de larges pouvoirs face à une situation d' « urgence nationale », D. Trump a annoncé dès le 2 février dernier qu’il imposerait des droits de douane de 25 % sur le Mexique et le Canada et de 10 % sur la Chine. Jusqu’ici, l’IIEPA n’avait jamais été utilisé par un Président pour imposer des droits de douane. En mai 2019, D. Trump l’avait certes déjà brandi pour menacer le Mexique, mais il avait fait marche arrière quelques mois plus tard, un accord ayant finalement été trouvé pour enrayer l’entrée de migrants à la frontière Sud-Ouest.

Quelques jours après avoir menacé le Mexique et le Canada, le Président a finalement suspendu pour un mois la mise en place de droits de douane sur ces pays, en échange de quelques concessions visant à renforcer la sécurité aux frontières Nord et Sud. D. Trump a en revanche décidé de monter de 10 % les droits de douane sur la Chine, une hausse nettement plus faible, notons-le, que les 60 % évoqués pendant la campagne électorale. Mise en perspective, cette hausse reste pour l’instant relativement contenue (le taux moyen de droits de douane sur les produits importés par les Etats-Unis va passer de 2,5 % à 4 %) et ses effets sur l’inflation comme sur la croissance américaines devraient être faibles.

Quelles conséquences sur la croissance ?

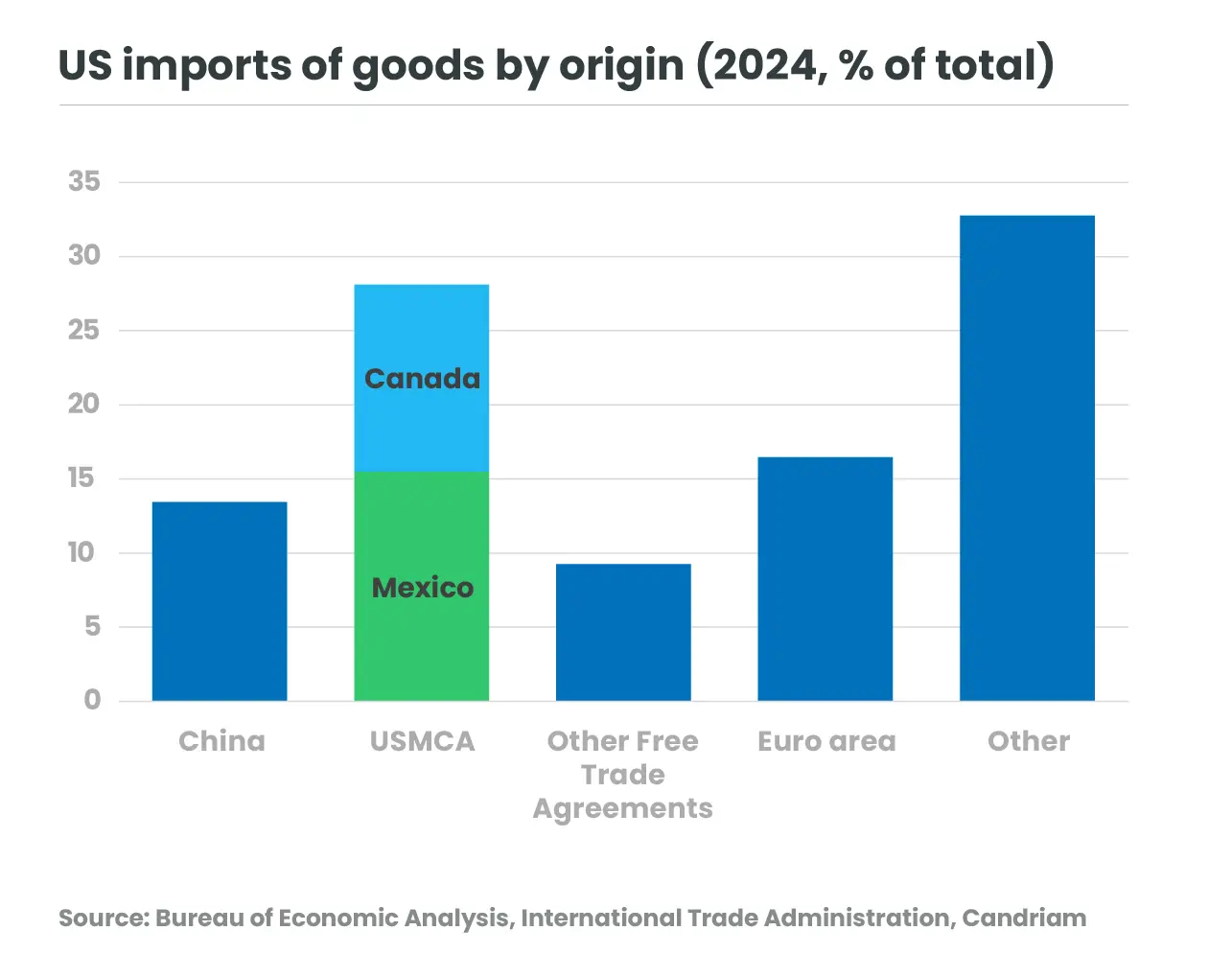

S’il mettait à exécution sa menace à l’égard du Mexique et du Canada, les choses changeraient toutefois. Compte tenu du poids de ces pays dans le commerce américain, le taux moyen de droits douane dépasserait 10 %, un niveau jamais vu depuis la fin des années 1930 ! L’activité au Mexique comme au Canada serait sérieusement freinée (une perte estimée, par la Brookings[3], à 1 point de PIB si les pays ne ripostent pas et à 3 points de PIB avec une riposte de même amplitude) en raison notamment de l’importance de leur commerce avec les Etats-Unis.

Compte tenu de la taille de l’économie américaine, l’effet sur la croissance domestique serait plus modéré (une perte de 0.2 à 0.3 point de PIB). On peut toutefois penser que cet effet est sous-estimé car les modèles de commerce ne rendent pas complètement compte de la complexité de l’intégration économique profonde des trois économies. Dans le secteur automobile par exemple, il n’est pas rare que les produits traversent plusieurs fois les frontières : si les constructeurs américains devaient payer 25 % de droits de douane chaque fois qu’ils se fournissent au Mexique ou au Canada, cela augmenterait le prix des voitures de 3000 dollars en moyenne[4].

Imposer des droits de douane sur le Mexique et le Canada irait aussi à l’encontre de l'objectif de l'administration Trump de développer des chaînes d'approvisionnement plus sûres. Cela risquerait en outre de pousser ces pays à nouer d’autres partenariats économiques avec des pays jugés désormais plus fiables que les Etats-Unis. Paradoxalement, en mettant à mal les efforts récents de relocalisation des chaînes d’approvisionnement vers la zone américaine (near shoring), une hausse des droits de douane sur le Mexique ou le Canada pourrait même, à moyen terme, finir par profiter… à la Chine !

Et après ?

Pour l’heure bien sûr, l’objectif du Président semble plutôt être d’obtenir des concessions en matière de lutte contre le trafic de drogue ou l’immigration illégale. Il s’agit peut-être aussi de préparer une renégociation des termes de l’accord de libre-échange ACEUM[5] (ou USMCA) plus favorable aux Etats-Unis. Il est donc loin d’être certain que D. Trump impose des droits de douane sur l’ensemble des importations en provenance de ses partenaires historiques. En attendant, D. Trump vient toutefois d’annoncer des droits de douane de 25 % sur l’acier et l’aluminium[6] (environ 2,5 % du total des importations américaines en 2024), une hausse qui va toucher en premier lieu… le Canada et le Mexique !

Les déclarations de campagne et le décret « America First Trade Policy » pris le 20 janvier dernier, jour de l’investiture, laissent toutefois penser que Donald Trump ne s’arrêtera pas là en matière de politique tarifaire. Il disposera le 1er avril de rapports lui permettant d’agir en utilisant la Section 232 du Trade Expansion Act de 1962 ou la Section 301 du Trade Act de 1974 pour étendre ses menaces à d’autres pays… l’Europe notamment, dont Donald Trump a déjà dit qu’elle était « une atrocité en matière commerciale » !

… à suivre !

Mise à jour sur la journée de la Libération des États-Unis

Comme prévu, la « Journée de la Libération » s’accompagne d’une vague de nouveaux droits de douane.

[1] D. Trump: « One, Big Beautiful Bill »

[2] Tax Cuts and Job Act, 2018, also called the ‘Trump tax cuts’.

[3] Trump’s 25% tariffs on Canada and Mexico will be a blow to all 3 economies

[4] Eric Levitz (2025), “Is Trump’s trade war with Mexico and Canada over? Why the tariffs might — and might not — still happen”, Vox

[5] Accord Canada-Etats-Unis-Mexique

[6] En mars 2018, invoquant des préoccupations de sécurité nationale, le président avait déjà imposé des droits de douane de 25 % sur l’acier et de 10 % sur l'aluminium, en vertu de l'article 232 de la loi de 1962 du Trade Expansion Act.

-

US elections, Asset Allocation, Macro, Florence Pisani, Emile Gagna

US elections, Asset Allocation, Macro, Florence Pisani, Emile GagnaLa politique économique de Trump

L’élection de Donald Trump et le contrôle des deux chambres du Congrès par les républicains offrant au nouveau Président les moyens d’appliquer son programme, constituent un nouvel environnement aux Etats-Unis. Quelles sont les principales décisions qui seront prises par la nouvelle administration ? Quels sont leurs impacts sur l’environnement macroéconomique, sur les marchés et pour les investisseurs ? -

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi Savage

ESG, SRI, US elections, Climate Action, Alix Chosson, Lucia Meloni, Rémi SavageDurabilité : faut-il s'inquiéter d'une présidence Trump 2.0 ?

La réélection de Donald Trump en tant que 47e président des États-Unis soulève des préoccupations majeures concernant son impact sur des enjeux clés du développement durable, notamment l'action climatique. -

Charudatta Shende, Nicolas Jullien, Fixed Income, US elections

Charudatta Shende, Nicolas Jullien, Fixed Income, US electionsBallots to Bonds

Following the US election, what will the bond landscape look like around the world in the near term and the medium term? President-elect Trump should be able to implement much of his political agenda over the next few years. We think four themes stand out: Tariffs, Regulations, Tax Cuts, and Immigration. What we don’t yet know is the timing and the magnitude of these elements. -

US elections

Élections américaines : en direct des États-Unis

À l'approche des élections américaines de novembre 2024, notre envoyée spéciale aux États-Unis, Lauren Goodwin, Chief Market Strategist de notre maison mère New York Life Investments, partage son analyse des campagnes électorales et le point de vue des investisseurs américains. Toutes les deux semaines. Ne manquez pas nos chroniques américaines ! -

Nadège Dufossé, Florence Pisani, Asset Allocation, US elections

Nadège Dufossé, Florence Pisani, Asset Allocation, US electionsMise à jour sur les élections américaines

Donald Trump fait son retour à la Maison Blanche en tant que 47e président, avec une forte probabilité de victoire complète pour les Républicains. Le lendemain des élections, la réaction des marchés a été sans équivoque : les actions américaines ont atteint des niveaux records, les rendements des obligations à 10 ans ont grimpé à 4,5 %, et le dollar s’est renforcé face à la plupart des autres devises. -

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, Credit

US elections, Christopher Mey, Paulo Salazar, Emerging Markets, Equities, CreditElections américaines : Quels impacts et opportunités pour l’économie chinoise ?

En réaction aux pressions déflationnistes, les autorités chinoises ont instauré une série de mesures monétaires et fiscales – signe de leur besoin urgent de stabiliser l'économie. -

US elections, Nadège Dufossé

US elections, Nadège DufosséComment positionner les portefeuilles avant les élections américaines ?

De nombreuses statistiques paraissent sur la performance des marchés financiers à l’approche des élections américaines. Les occurrences ne sont pas suffisamment nombreuses pour être statistiquement significatives mais l’on observe généralement une hausse de la volatilité à partir de l’été précédent la date de l’élection, avec des marchés financiers hésitants, sans tendance marquée. -

Nicolas Forest, Florence Pisani, US elections

Nicolas Forest, Florence Pisani, US electionsFaut-il avoir peur des élections américaines ?

Alors que les clivages partisans se durcissent à l’approche du 5 novembre, la course à la présidentielle a été relancée avec le retrait de Joe Biden fin juillet. En quelques semaines, Kamala Harris a réussi à insuffler une énergie nouvelle à la campagne démocrate.