Cette année, le rallye de Noël a eu lieu avec un mois d’avance, alors que le Père Noël avait quitté le Pôle Nord pour la Floride. En décembre, certains des gagnants du « Trump trade » ont abandonné une partie des gains du mois précédent. Les fondamentaux économiques restent solides, mais une inflation plus forte qu’anticipé, accompagnée d'une position agressive de la Réserve fédérale, a déclenché une correction à l'approche des fêtes de fin d'année. Bien que le discours sur l'exceptionnalisme américain demeure d'actualité, de nombreux investisseurs se sont inquiétés de l'impact de taux d'intérêt durablement élevés.

Les indices des petites et moyennes capitalisations américaines ont particulièrement souffert, affichant des performances négatives à un chiffre. À l'autre extrémité du spectre, les indices taïwanais à forte composante technologique ont surperformé, tout comme les actions japonaises, favorisées par la baisse du yen. Au niveau sectoriel, les secteurs cycliques tels que les matériaux, l'énergie ou l'industrie sont restés à la traîne, en partie parce que les investisseurs ont réduit leur exposition à des thèmes excessivement populaires. En revanche, la consommation discrétionnaire a surperformé, notamment grâce à la dynamique positive des dépenses en produits de luxe.

Les rendements souverains, aux États-Unis comme en Europe, ont gagné de 20 à 40 points de base sur les échéances supérieures à 5 ans. Au sein des segments investment grade et high yield, les spreads des obligations d'entreprise se sont également élargis, tout en restant proches de leurs planchers historiques.

L’indice HFRX Global Hedge Fund EUR a enregistré une performance de -0,11 % sur le mois.

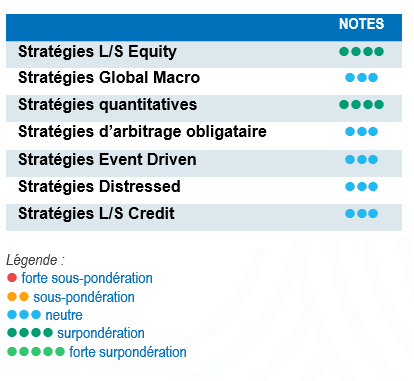

Stratégies Long/Short Equity

D’après les indices et les données des Prime Brokers, les performances moyennes des stratégies Long/Short Equity ont été négatives en décembre. Les pertes ont été amplifiées pour les gérants investissant en Amérique du Nord en raison du retournement du « Trump trade ». Les stratégies axées sur l'Europe et l'Asie sont parvenues à surperformer leurs indices de référence respectifs, et même à générer des performances absolues positives. Toutefois, si les gérants Long/Short Equity sont restés en alerte, l'année a été globalement excellente pour la catégorie. En moyenne, les stratégies ont généré une performance absolue robuste, grâce à un alpha significatif sur les positions longues et short. Mais il est vrai que les valeurs technologiques et les thèmes liés à l'intelligence artificielle restent au centre de l'attention et que la génération d’alpha pourrait pâtir de l’étroitesse du marché. Si cet effet a pesé sur les ratios de capture à la hausse pour les stratégies axées sur les États-Unis, la situation s’est avérée différente en Europe et en Asie, où les stratégies Long/Short Equity ont égalé, voire surperformé leurs indices de référence. Source de nombreuses opportunités, l'univers des stratégies Long/Short Equity est très diversifié en termes de styles. Dans un contexte d’incertitude persistante et de performances économiques discordantes, les stratégies Long/Short Equity sont bien placées pour profiter de la multiplication des opportunités de marché et d'une divergence économique croissante.

Stratégies Global Macro

Les fonds Global Macro ont enregistré des performances dispersées en décembre, avec une moyenne positive à un chiffre. Les contributions positives des positions longues sur le dollar ont été contrebalancées par les pertes des positions longues en actions. Pour l’ensemble de l’année 2024, les performances sont correctes, mais très dispersées. Provenant principalement des opérations de change, des actions et du crédit, les contributions positives ont été bien réparties. En revanche, le trading sur obligations a souffert de l'inversion de tendance sur les échéances longues. Une stratégie Global Macro moyenne bien diversifiée a généré une performance annuelle positive comprise entre 5 et 10 %. Ce résultat est bien inférieur à un ratio de capture à la hausse de 50 % pour les actions mondiales, ce qui s'explique par un déploiement prudent du capital dans un environnement très incertain, ainsi que par une sous-pondération des géants de la technologie. Actuellement, le découplage entre les principales puissances économiques régionales offre des opportunités d'investissement intéressantes pour les gérants Global Macro.

Stratégies quantitatives

Les stratégies quantitatives se sont très bien comportées en décembre. Les modèles quantitatifs multi-stratégies ont une fois de plus surperformé les modèles de suivi de tendance, mais en moyenne, les deux stratégies ont contribué positivement en générant des performances à un chiffre. Les gains réalisés par les modèles de suivi de tendance sur le marché des changes ont été contrebalancés par les pertes sur obligations, actions et matières premières au cours du mois. Sur l’ensemble de l’année, les modèles de suivi de tendance ont capturé des gains modestes, principalement générés par des opérations de change. Les portefeuilles obligataires ont été les principaux détracteurs de la performance. Les modèles quantitatifs multi-stratégies axés sur les grandes capitalisations se sont bien comportés, générant des performances annuelles positives à deux chiffres. Enfin, les modèles d'arbitrage statistique sur actions ont fait partie des plus importants contributeurs.

Stratégies d’arbitrage obligataire

Après des mois d'incertitude quant à la persistance de l'inflation et à la vigueur de l'économie, les banques centrales sont désormais plus conciliantes et se préparent à abaisser leurs taux directeurs à mesure que l'inflation se normalise. Si l’ampleur des mesures d’assouplissement monétaire reste à déterminer, ce changement a créé des opportunités, les mouvements de marché faisant apparaître d’importantes divergences entre les régions. Aux États-Unis, le marché obligataire a suivi une tendance haussière et la courbe des taux s'est pentifiée, car le nombre de baisses de taux à venir reste fortement tributaire des chiffres de l'inflation. Dans le même temps, les spreads entre les rendements obligataires européens à 10 ans et leurs homologues américains et britanniques ont atteint des pics historiques, alors que la zone euro se distingue par un ralentissement de la croissance et un recul de l’inflation. Au Japon, la fin de la politique monétaire ultra-accommodante offre des opportunités en termes de valeur relative et de paris directionnels. Cet environnement a été favorable aux gérants obligataires, qu'il s'agisse de transactions de valeur relative ou de stratégies directionnelles, même si certains ont connu des difficultés.

Stratégies Risk Arbitrage – Event Driven

Les indices des stratégies Event Driven ont enregistré des performances annuelles légèrement positives. Les stratégies d’arbitrage de fusions ont bénéficié de la conclusion d’opérations telles que l'acquisition de Catalent par Novo Nordisk et du retour d’un certain optimisme concernant les opportunités à venir. Cependant, l’année 2024 s’est avérée globalement décevante, caractérisée par une forte dispersion au sein de l'univers des stratégies et une génération de performance inférieure aux attentes. Les stratégies axées sur les situations spéciales ont surperformé, au cours du mois comme depuis le début de l'année. Les stratégies efficaces ont su tirer parti de situations idiosyncratiques. Les opportunités d'arbitrage de fusions devraient se multiplier en 2025, grâce à une administration nettement plus favorable aux entreprises. Toutefois, la sélection des opérations restera essentielle. Sur une note négative, le style conflictuel du nouveau président américain pourrait être une source d'inquiétude pour les transactions transfrontalières. L'augmentation du nombre de transactions dépendra également de la stabilité de la trajectoire des taux d'intérêt.

Stratégies Distressed

Si les taux de défaut se sont récemment redressés, les défaillances restent concentrées dans des secteurs spécifiques tels que l'immobilier de bureau, ou les entreprises de logistique qui se sont endettées pendant la crise du COVID pour répondre à la demande dans le commerce électronique. La plupart des entreprises ont été en mesure de refinancer leur dette de manière opportuniste à des taux plus bas au cours de la période 2020-2021. Les spécialistes de la dette distressed continuent de cibler des opportunités idiosyncratiques, restent prudents sur le haut rendement (les spreads sont proches de planchers historiques) et ont identifié certaines failles dans des domaines spécifiques du marché des prêts. En outre, les stratégies distressed ont déniché des opportunités intéressantes dans la restructuration de bilans et la fourniture de liquidités à des acteurs spécifiques du marché.

Stratégies Long/Short Credit

Les taux d'intérêt de base restent élevés, offrant aux investisseurs en crédit des rendements satisfaisants. Cependant, les spreads des obligations d’entreprise sont proches de planchers historiques. On peut dès lors se demander si les investisseurs sont correctement rémunérés pour le risque qu’ils assument. Les gérants ont concentré les portefeuilles sur leurs convictions les plus solides en matière de fondamentaux, augmenté le niveau des couvertures et réduit l’orientation directionnelle des stratégies. Parallèlement, le niveau élevé des valorisations génère de nombreuses opportunités pour les stratégies d’alpha fondées sur des positions short. Bien que les taux entament un cycle de baisse, ils restent à des niveaux élevés, ce qui favorise la génération d'alpha à la fois sur les positions longues et shorts, la recherche fondamentale devenant plus importante dans la construction des portefeuilles. Les approches de performance absolue ou d’investissement couvert ont gagné en pertinence avec l'augmentation des risques idiosyncratiques et la montée de l'incertitude géopolitique. La diversification des risques demeure essentielle et devrait faire partie intégrante du processus d’allocation des investissements.