Donald Trump est en chemin vers la Maison-Blanche, et son programme politique pourrait avoir des répercussions sur le marché mondial du pétrole. Ces nouvelles données viennent s’ajouter aux facteurs géopolitiques et économiques plus globaux déjà en place. L’interaction entre l’ensemble de ces éléments pourrait redéfinir le paysage énergétique.

Un ralentissement de la croissance de la demande en 2025, et au-delà ?

Selon l’Agence Internationale de l’Énergie, la demande mondiale de pétrole devrait augmenter de seulement 1 million de barils par jour (mbj) environ en 2025, pour atteindre 103,8 mbj. Ce ralentissement de la croissance est le reflet de conditions économiques moins porteuses, de l’atténuation de la reprise post-Covid et de l’évolution vers des énergies plus propres. La demande chinoise, l’un des principaux moteurs de la croissance ces dernières années, devrait également se stabiliser.

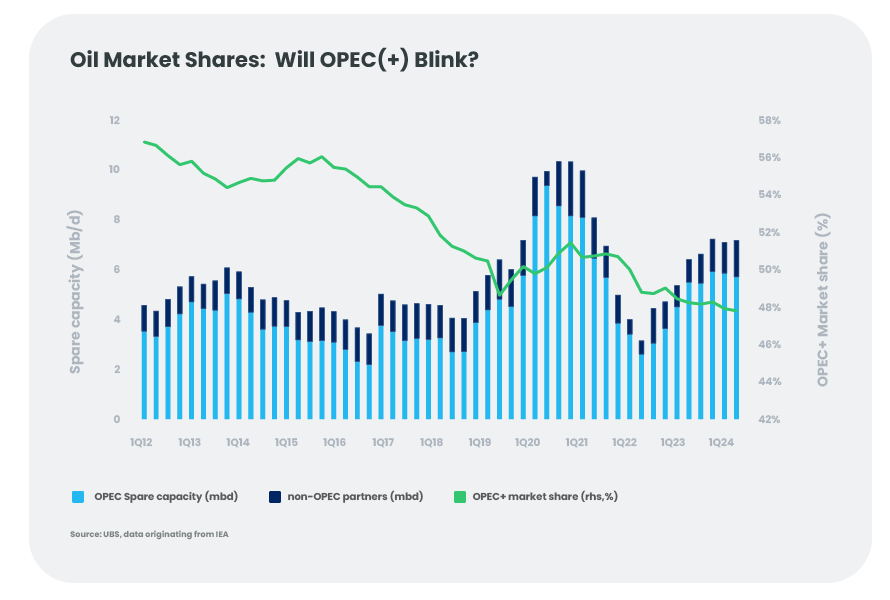

Une coordination minutieuse entre les membres de l’OPEP+ sera nécessaire pour maintenir l’équilibre entre l’offre et la demande. Le groupe des 22 pays producteurs de pétrole (les 12 pays membres de l’OPEP et les 10 « partenaires non-membres » supplémentaires qui sont inclus dans l’OPEP+)1 perd des parts de marché. Nombre de ces pays souhaitent ou ont besoin de revenus supplémentaires, et nous sommes sceptiques quant à leurs objectifs de quotas de production pour décembre 2024. Nous pensons que l’OPEP+ pourrait augmenter sa production en 2025. Pour ajouter au dilemme auquel sont confrontés les pays producteurs, la demande mondiale de pétrole devrait atteindre son maximum d’ici la fin de la décennie et diminuer ensuite d’ici 2035.2 Affaire à suivre !

Équilibrer les fondamentaux, la politique et les risques

En 2025, le prix du pétrole sera confronté à des risques à la baisse comme à la hausse, sous l’influence de facteurs géopolitiques, économiques et politiques. Nous pensons que le prix du Brent se situera en moyenne autour de 70 dollars le baril en 2025, ce qui est légèrement au-dessus des attentes actuelles du marché, mais en dessous du coût de nombreux nouveaux projets pétroliers. En fonction de l’évolution de ces nombreux risques, les prix pourraient évoluer dans une fourchette située entre 50 et 80 dollars le baril. Cette fourchette très large reflète la multiplicité et la complexité des risques pour 2025. Notre fourchette est plus large à la baisse qu’à la hausse en raison de la capacité de production excédentaire au niveau mondial.

Le paradoxe de la politique américaine découle des promesses faites par le président élu Donald Trump de maîtriser l’inflation. L’augmentation des droits de douane et le durcissement des politiques en matière d’immigration, pierres angulaires de sa politique, sont des mesures inflationnistes. Nous estimons que pour compenser l’inflation alimentée par ces deux politiques, il faudrait un prix du pétrole autour de 40 dollars le baril. Mais la promesse de Trump pour séduire l’industrie pétrolière, « Drill, baby, drill ! » (« Fore, chéri, fore ! »), exige un prix du pétrole de 70 dollars ou plus pour protéger les entreprises américaines actives dans le pétrole de schiste.

Les tensions au Moyen-Orient restent une source potentielle de hausse des prix du pétrole, en particulier si les conflits entre Israël et l’Iran devaient s’intensifier.

Investissements dans le secteur de l’énergie : naviguer dans un environnement volatil et adapter les stratégies

Malgré les difficultés, le secteur du pétrole et du gaz s’adapte à un paysage changeant, en devenant plus efficient sur le plan opérationnel et en renforçant la discipline financière.

Perspectives sur les actions : les bénéfices sont sous pression en raison de la surcapacité mondiale, mais les risques à la baisse semblent limités. Les entreprises s’adaptent à l’incertitude en réduisant leurs investissements et en ajustant leurs programmes de rachat d’actions. Les baisses récentes des prix des actions ont amélioré la valeur relative des actions. Compte tenu du sentiment de marché déjà négatif, nous sommes neutres sur les actions du secteur de l’énergie.

Perspectives sur les obligations : les obligations à haut rendement américaines du secteur de l’énergie présentent un profil de risque légèrement supérieur en 2025 par rapport à 2024, en dépit des fondamentaux solides des entreprises. Les sociétés conservent des notations de crédit élevées et une forte liquidité. Si les prix du pétrole devaient baisser davantage, le secteur pourrait connaître un ajustement des valorisations, mais nous ne nous attendons pas à une augmentation significative du nombre de défauts. Nous restons sur la réserve.

Conclusion : se diversifier concrètement

Les perspectives pour les actions et les obligations sur le secteur pétrolier restent moroses, mais l’environnement met en évidence l’intérêt des matières premières en tant qu’éléments de diversification d’un portefeuille. Même si les prévisions sont en baisse sur les prix du pétrole, avec l’aide d’un professionnel de la finance, une position acheteuse sur le pétrole pourrait servir de couverture contre les risques géopolitiques, et offrir une forme de protection aux investisseurs.

[1] L'OPEP (Organisation des pays exportateurs de pétrole) compte actuellement 12 pays membres (membres fondateurs et membres à part entière) : l’Iran, l’Irak, le Koweït, l’Arabie saoudite, le Venezuela, la Libye, les Émirats arabes unis, l’Algérie, le Nigeria, le Gabon, la Guinée équatoriale et le Congo. Depuis 2016, l'OPEP+ compte dix « non-membres », comme le montre le graphique, à savoir l'Azerbaïdjan, le Bahreïn, le Brunei, le Kazakhstan, la Malaisie, le Mexique, Oman, la Russie, le Soudan du Sud et le Soudan.

[2] Prévisions de l’Agence Internationale de l’Énergie.

[1] L'OPEP (Organisation des pays exportateurs de pétrole) compte actuellement 12 pays membres (membres fondateurs et membres à part entière) : l’Iran, l’Irak, le Koweït, l’Arabie saoudite, le Venezuela, la Libye, les Émirats arabes unis, l’Algérie, le Nigeria, le Gabon, la Guinée équatoriale et le Congo. Depuis 2016, l'OPEP+ compte dix "non-membres", comme le montre le graphique, à savoir l'Azerbaïdjan, le Bahreïn, le Brunei, le Kazakhstan, la Malaisie, le Mexique, Oman, la Russie, le Soudan du Sud et le Soudan.

[2] IEA, Oil Market Report, novembre 2024.

[3] IEA, Oil 2024 Analysis and forecasts to 2030.