Navegar por los mercados de renta fija puede ser una tarea desalentadora para quienes no están familiarizados con sus entresijos. Una multitud de factores - fundamentales, valoraciones y técnicos - pueden afectar a una amplia gama de instrumentos - soberanos (desarrollados y emergentes), corporativos (grado de inversión y alto rendimiento) -, contribuyendo a un panorama financiero altamente complejo. Lograr una comprensión exhaustiva de estas dinámicas suele requerir un análisis minucioso y un compromiso reiterado antes de poder posicionar eficazmente una cartera.

Con una distinguida trayectoria de más de 25 años, Candriam gestiona 24.000 millones de euros en renta fija, apoyándose en la experiencia de más de 40 profesionales de la inversión y 26 analistas ESG[1]. Este profundo conocimiento nos permite ofrecer valiosas perspectivas sobre la evolución de las tendencias del mercado. Cada mes, Charudatta Shende, nuestra estratega de renta fija, ofrece perspectivas expertas para ayudar a los inversores a navegar por el mercado con claridad y confianza.

Cambios en los mercados de crédito: Aumento de los rendimientos e implicaciones para los inversores

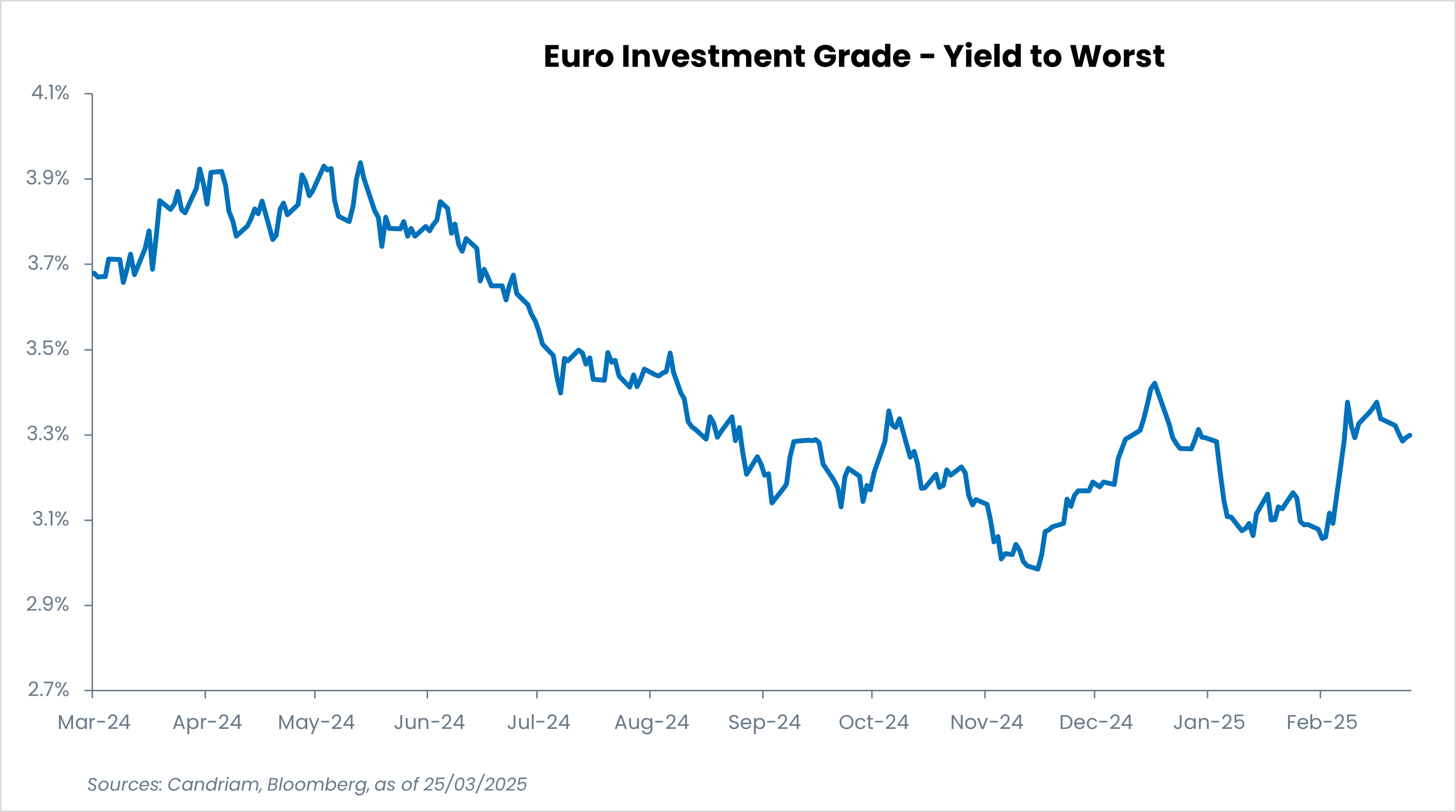

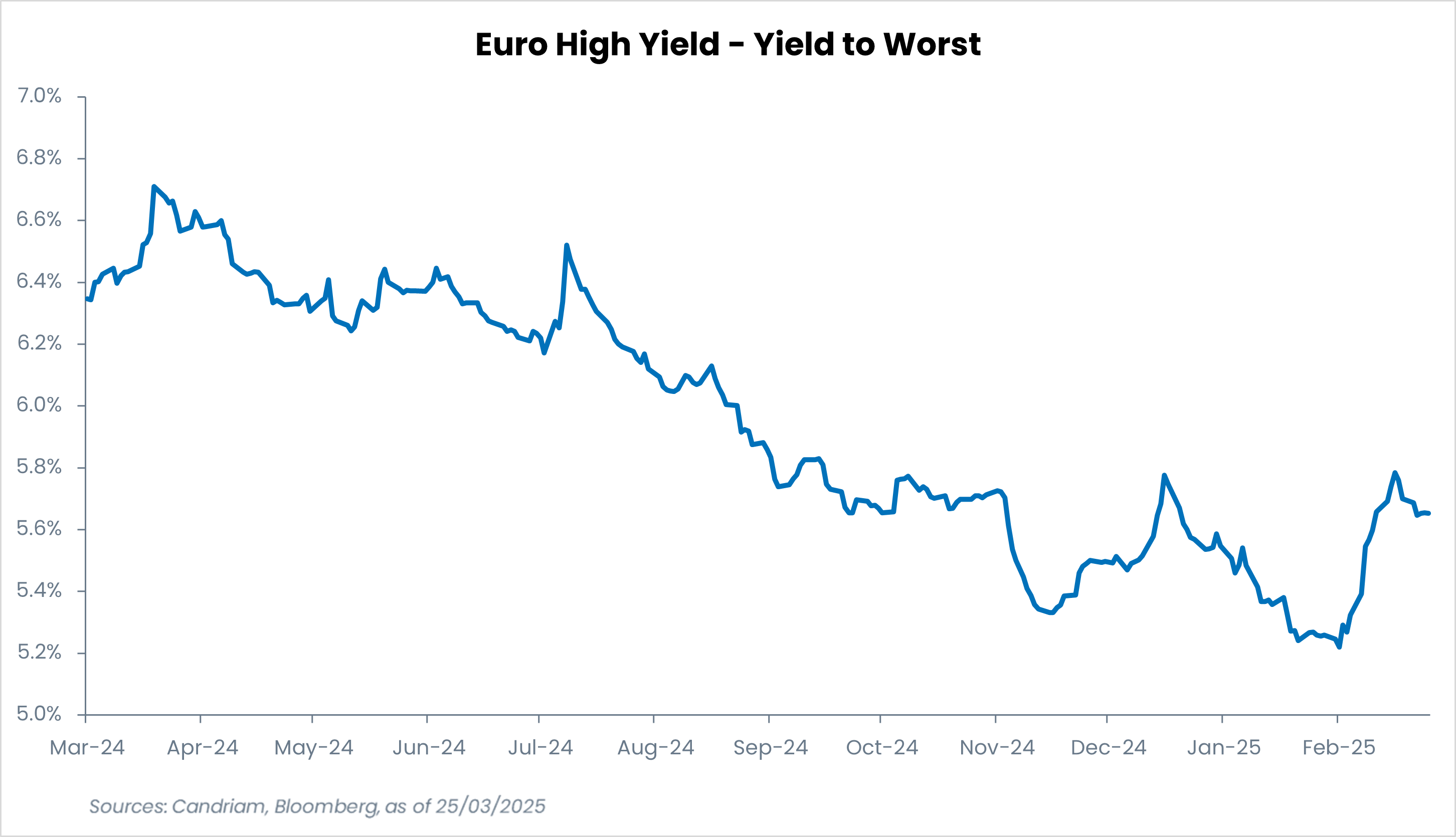

Los mercados de crédito han experimentado un giro en las últimas semanas, impulsados principalmente por el aumento de los rendimientos soberanos. El panorama crediticio europeo, en particular, ha experimentado una notable evolución al dispararse los tipos de interés de la zona euro, impulsados por el estímulo fiscal anticipado de Alemania y el aumento de la emisión de deuda. Este repunte ha provocado un aumento del carry sobre el crédito europeo. El anuncio de un gasto público a gran escala y el apoyo a sectores clave han disparado las expectativas de una mayor oferta de deuda pública, lo que ha empujado al alza los rendimientos. En consecuencia, los rendimientos de los bonos corporativos han subido, ofreciendo a los inversores atractivas oportunidades de rentabilidad. Con los niveles de carry del 3,4% para el Euro Investment Grade (IG) y del 5,5% para el Euro High Yield (HY)[2], los inversores se sienten cada vez más atraídos por asegurar estos rendimientos. Además, la resistencia de los mercados de crédito durante esta fase de ampliación de los rendimientos refuerza aún más la confianza de los inversores. Sin embargo, persisten los riesgos derivados de la volatilidad de los mercados y la incertidumbre en los mercados financieros mundiales.

El rendimiento del crédito sigue siendo atractivo

Estabilidad de los mercados y riesgos emergentes: Oportunidades de equilibrio y precaución

A pesar de esta resistencia de los mercados de crédito frente al aumento de los rendimientos, la cautela sigue siendo esencial. La estabilidad actual puede atribuirse en gran medida a la favorable coyuntura técnica del mercado, que incluye flujos sustanciales hacia el crédito con grado de inversión y emisiones limitadas en el segmento de alto rendimiento. Estos factores técnicos han desempeñado un papel crucial en la contención de la volatilidad de los diferenciales. Sin embargo, esta estabilidad es frágil. Un repunte de la volatilidad o un flujo de noticias negativas podría hacer que los inversores se retiraran de la clase de activos de crédito, lo que podría poner en peligro la estabilidad de los diferenciales. Otro factor de apoyo clave ha sido la relativa estabilidad de las variables fundamentales de las empresas. La solidez de los balances y las bajas tasas de impago han proporcionado a los emisores cierto grado de aislamiento frente a las perturbaciones macroeconómicas. Hasta ahora, los mercados crediticios han visto acciones de calificación positivas netas, con un número creciente de estrellas al alza[3] que reflejan la fortaleza del emisor. Sin embargo, a medida que evolucionen las condiciones económicas, esta estabilidad podría ponerse a prueba, sobre todo en los sectores más expuestos a las recesiones cíclicas o a los riesgos geopolíticos.

La imposición de aranceles por parte de la Administración Trump ha introducido una incertidumbre adicional en el panorama económico mundial. Estos aranceles tienen implicaciones directas para la economía europea y mundial, y afectan especialmente a sectores cíclicos como el comercio minorista y la automoción. Más allá de la preocupación por el crecimiento, los aranceles también plantean riesgos inflacionistas, lo que ha llevado tanto a la Reserva Federal (Fed) como al Banco Central Europeo (BCE) a reevaluar su política monetaria. El BCE ejecutó recientemente un recorte con sesgo restrictivo, mientras que la Reserva Federal optó por mantenerse a la espera. Si la inflación se mantiene estable, los tipos de interés podrían seguir siendo elevados durante más tiempo, lo que podría aumentar el riesgo de impago entre los emisores de créditos más débiles e intensificar las dificultades de refinanciación para las empresas muy apalancadas. En este entorno, los riesgos idiosincrásicos[4] están aumentando, en particular entre los créditos de alto rendimiento más débiles y los frágiles nombres cruzados[5].

En este contexto, es esencial invertir con cautela. Hay que seguir de cerca indicadores clave como los flujos de fondos, la retórica de los bancos centrales y la evolución de los aranceles. Los inversores deben centrarse en sectores resistentes y emisores de alta calidad.

Selectividad en el segmento de grado de inversión

Dentro del segmento con grado de inversión, los valores financieros presentan una oportunidad atractiva, sobre todo porque pueden beneficiarse de la inclinación de la curva de rendimientos. Favorecemos a los campeones nacionales: instituciones con una fuerte capitalización, una sólida rentabilidad de los fondos propios (ROE) y sólidos ratios de cobertura de intereses. En el ámbito de la deuda subordinada, mantenemos una perspectiva positiva a largo plazo, velando al mismo tiempo por que las primas de riesgo compensen adecuadamente los riesgos asociados. Además, sectores defensivos como los servicios públicos y las telecomunicaciones están bien posicionados para resistir la volatilidad del mercado, dados sus flujos de caja estables y sus sólidos perfiles crediticios. Por el contrario, los sectores más sensibles a la economía, como el industrial y el de consumo discrecional, requieren un enfoque más prudente.

Alto rendimiento: Apuesta por nombres de calidad en sectores defensivos

En el mercado de alto rendimiento, también es primordial un enfoque selectivo. Aunque la reciente ampliación de los diferenciales de los nombres híbridos estadounidenses[6] ha creado oportunidades, preferimos mantener la cautela. Damos prioridad a los emisores de mayor calidad y a los sectores defensivos, infraponderando industrias como la automovilística y la minorista, más vulnerables a las presiones macroeconómicas. Los sectores no cíclicos, como la sanidad y el consumo básico, ofrecen una estabilidad relativa dentro del espacio HY. Además, algunos créditos relacionados con la energía con balances sólidos y flujos de tesorería sostenibles han mostrado resistencia. Sin embargo, los emisores de grado especulativo con fundamentos débiles siguen estando en riesgo, sobre todo si se deterioran las condiciones de refinanciación.

Abogamos por la gestión activa y la selectividad

La reciente evolución de los mercados de crédito presenta tanto oportunidades como riesgos. Aunque el aumento de los rendimientos aumenta el potencial de carry, los vientos en contra macroeconómicos, la fragilidad de los factores técnicos y las vulnerabilidades sectoriales exigen un enfoque prudente. Dadas las complejidades del actual entorno crediticio, la gestión activa y selectiva es más crítica que nunca. La complacencia del mercado parece estar instalándose, lo que subraya la necesidad de diferenciar entre segmentos resistentes y vulnerables. Manteniendo una evaluación rigurosa del riesgo y vigilando la dinámica específica del sector y los indicadores clave, los inversores pueden navegar por los mercados de crédito con mayor confianza y estabilidad. La selectividad, la gestión activa y la concentración en emisores de alta calidad, la flexibilidad de la cartera y la capacidad de respuesta a las señales del mercado permitirán a los inversores en crédito sortear los posibles retos y aprovechar al mismo tiempo las atractivas oportunidades de inversión en este panorama cambiante.

[1] Fuente: Candriam, febrero de 2025

[2] Fuente: Candriam, Bloomberg, 20/03/2025

[3] Las estrellas ascendentes son bonos calificados como bonos basura pero que podrían convertirse en grado de inversión debido a mejoras en la calidad crediticia de la empresa emisora.

[4] Los riesgos idiosincrásicos son los riesgos específicos de activos o empresas concretos.

[5] Los bonos cruzados se refieren a valores corporativos con calificaciones entre BBB y BB, es decir, cerca de la línea divisoria entre la deuda con grado de inversión y la deuda de alto rendimiento.

[6] Los bonos híbridos corporativos son instrumentos de deuda subordinada emitidos por empresas no financieras. Combinan las características de los bonos y las acciones.